ลาออกจากงานตอนอายุสามสิบห้า: FIRE Movement คืออะไร เมื่อตื่นเช้ามาแล้วพบว่าชีวิตนี้ไม่ต้องทำงานเพื่อเงินอีกต่อไป

ลองจินตนาการถึงเช้าวันจันทร์ที่คุณตื่นขึ้นมาโดยไม่มีเสียงนาฬิกาปลุกคอยเร่งเร้า ไม่มีอีเมลจากหัวหน้างานที่ชวนให้ปวดหัว และไม่มีความรู้สึกอึดอัดใจที่ต้องออกไปเผชิญกับการจราจรที่ติดขัด คุณลุกขึ้นมาดริปกาแฟช้า ๆ นั่งมองนกบินผ่านหน้าต่าง และวางแผนว่าจะใช้เวลาทั้งวันไปกับการอ่านหนังสือเล่มโปรด เล่นดนตรี หรือออกไปทำกิจกรรมอาสาสมัครที่ใจรัก โดยไม่ต้องกังวลเลยว่าสิ้นเดือนนี้จะมีเงินจ่ายค่าเช่าบ้านหรือค่าน้ำค่าไฟไหม

นี่ไม่ใช่ฉากในภาพยนตร์และไม่ใช่ชีวิตของคนคาบช้อนเงินช้อนทองมาเกิด แต่เป็นวิถีชีวิตของกลุ่มคนที่เรียกตัวเองว่ากลุ่มผู้ขับเคลื่อนแนวคิด FIRE Movement คืออะไร ซึ่งกำลังเป็นกระแสที่จุดประกายความคิดของคนรุ่นใหม่อย่างรุนแรงทั่วโลก คำถามที่ตามมาคือ พวกเขาทำได้อย่างไรในยุคเศรษฐกิจแบบนี้ และแท้จริงแล้วหัวใจสำคัญของแนวคิดนี้คืออะไรกันแน่

ถอดรหัสลับคำย่อที่เปลี่ยนชีวิต: หัวใจของแนวคิด FIRE

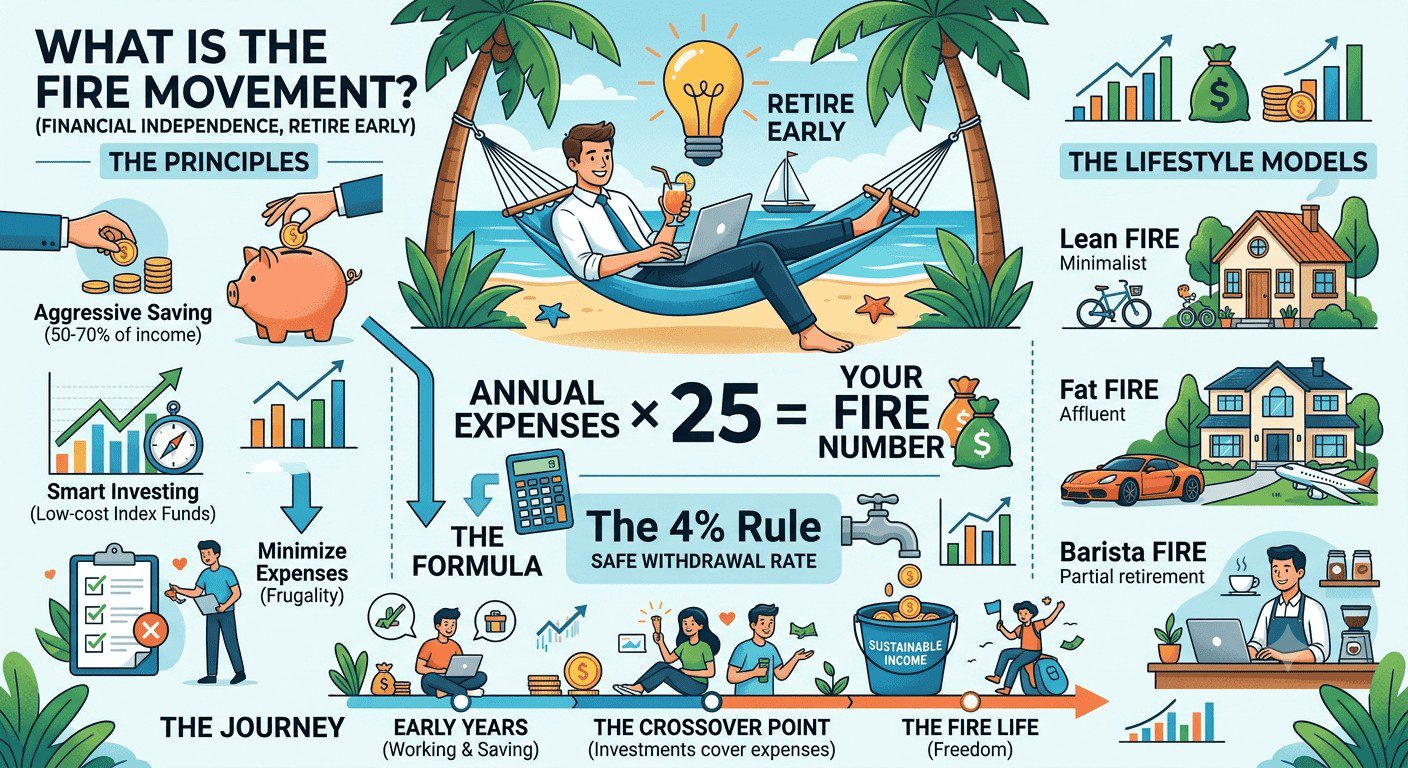

คำว่า FIRE ไม่ได้แปลว่าไฟที่แผดเผา แต่เป็นตัวย่อของคำว่า Financial Independence, Retire Early ซึ่งแปลตรงตัวได้ว่า “อิสรภาพทางการเงินและการเกษียณอายุก่อนกำหนด” กระแสนี้เริ่มต้นขึ้นจากหนังสือการเงินระดับตำนานและบล็อกเกอร์ต่างประเทศที่ลุกขึ้นมาตั้งคำถามกับวงจรชีวิตแบบเดิม ๆ ที่มนุษย์เราต้องเรียนหนังสือยี่สิบปี ทำงานงก ๆ อีกสี่สิบปี เพื่อไปรอมีความสุขในวัยหกสิบห้าปีที่เรี่ยวแรงเริ่มถดถอย

แก่นแท้ของแนวคิดนี้ไม่ได้สนับสนุนให้คนเราเกียจคร้านหรือไม่อยากทำงาน แต่เป็นการปลดล็อกพันธนาการทางด้านการเงิน เพื่อให้เรามี “อำนาจในการเลือก” ว่าจะใช้เวลาที่เหลืออยู่ในชีวิตไปกับอะไรอย่างแท้จริง การเข้าสู่เส้นทางนี้ประกอบด้วยสองเสาหลักที่ต้องเดินไปพร้อมกัน เสาแรกคือการสร้างอิสรภาพทางการเงิน ซึ่งหมายถึงการมีสินทรัพย์หรือเงินลงทุนที่มากพอจนสามารถสร้างรายได้งอกเงยมาครอบคลุมค่าใช้จ่ายในชีวิตประจำวันได้ทั้งหมด ส่วนเสาที่สองคือการเลือกที่จะเกษียณจากการทำงานเพื่อเงินตรา แล้วหันไปทำงานที่ตอบโจทย์คุณค่าภายในจิตใจแทน

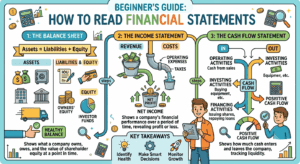

สมการคณิตศาสตร์เบื้องหลังอิสรภาพ: กฎร้อยละสี่และตัวเลขมหัศจรรย์

การจะเดินไปให้ถึงเป้าหมายของแนวคิดนี้ ไม่ใช่การฝันลอย ๆ แต่มีหลักการคำนวณทางคณิตศาสตร์ที่จับต้องได้รองรับอยู่ สิ่งแรกที่ผู้สนใจต้องรู้คือ “ตัวเลขไฟ” ของตัวเอง ซึ่งคำนวณมาจากกฎที่เรียกว่า กฎร้อยละสี่ หรือตัวเลขยี่สิบห้าเท่าของค่าใช้จ่ายรายปี หลักการนี้อ้างอิงจากงานวิจัยทางการเงินที่ระบุว่า หากเรามีเงินก้อนหนึ่งที่นำไปลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสม่ำเสมอ แล้วเราถอนเงินออกมาใช้เพียงแค่ร้อยละสี่ของเงินก้อนนั้นในทุก ๆ ปี เงินก้อนดังกล่าวจะมีโอกาสสูงมากที่จะไม่มีวันหมดไปตลอดช่วงชีวิตของเรา

ตัวอย่างเช่น หากคุณประเมินแล้วว่าในหนึ่งปีคุณมีค่าใช้จ่ายในการดำรงชีวิตรวมทั้งหมดสี่แสนบาท เมื่อนำไปคูณด้วยยี่สิบห้า เท่ากับว่าตัวเลขเป้าหมายที่คุณต้องสะสมให้ได้คือสิบล้านบาท เมื่อใดก็ตามที่คุณมีเงินลงทุนแตะระดับสิบล้านบาทนี้ คุณก็จะสามารถถอนเงินออกมาใช้ปีละสี่แสนบาทได้อย่างสบายใจ โดยปล่อยให้เงินส่วนที่เหลือทำงานสร้างดอกผลต่อไปในตลาดทุนอย่างต่อเนื่อง

เส้นทางหลากสีสัน: ความหลากหลายของชาว FIRE

เมื่อแนวคิดนี้แพร่กระจายออกไปเป็นวงกว้าง รูปแบบการปฏิบัติก็ถูกปรับเปลี่ยนให้เข้ากับไลฟ์สไตล์และข้อจำกัดของแต่ละบุคคลอย่างน่าสนใจ จนเกิดเป็นกลุ่มย่อย ๆ ที่มีแนวทางแตกต่างกันออกไปตามความเข้มข้นของการใช้ชีวิต

กลุ่มสุดโต่งและกลุ่มประนีประนอม: ทางเลือกที่ขึ้นอยู่กับจริต

กลุ่มแรกที่ถือเป็นต้นตำรับคือกลุ่ม Lean FIRE คนกลุ่มนี้เน้นการใช้ชีวิตแบบมินิมอล ลดค่าใช้จ่ายให้ต่ำที่สุดเท่าที่จะทำได้ ปฏิเสธความฟุ่มเฟือยทุกรูปแบบเพื่อนำเงินไปออมและลงทุนให้ได้ถึงร้อยละเจ็ดสิบของรายได้ เป้าหมายคือการเก็บเงินให้ครบตามเกณฑ์อย่างรวดเร็วที่สุด แม้ว่าในวันที่เกษียณแล้วก็ยังคงเลือกที่จะใช้ชีวิตอย่างประหยัดและเรียบง่ายต่อไป

ในทางตรงกันข้าม กลุ่ม Fat FIRE คือกลุ่มคนที่ต้องการมีอิสรภาพทางการเงินโดยไม่ต้องการลดทอนคุณภาพชีวิตหรือความสะดวกสบาย พวกเขาต้องการมีเงินก้อนใหญ่ที่หนาพอที่จะรองรับการท่องเที่ยวต่างประเทศ การรับประทานอาหารดี ๆ และการใช้ชีวิตในแบบที่ต้องการอย่างเต็มที่ แน่นอนว่ากลุ่มนี้อาจต้องใช้ระยะเวลาในการทำงานหนักหรือหาช่องทางสร้างรายได้เสริมที่มากกว่าเดิมเพื่อตอบโจทย์เป้าหมายที่ใหญ่ขึ้น

นอกจากนี้ยังมีกลุ่มที่เรียกว่า Barista FIRE หรือ Coast FIRE ซึ่งเป็นทางสายกลางที่น่าสนใจมาก สำหรับกลุ่มนี้ พวกเขาไม่ได้ต้องการหยุดทำงานไปเลยทั้งหมด แต่อาจจะสะสมเงินก้อนหนึ่งได้มากพอจนปล่อยให้มันเติบโตไปเองตามเวลา แล้วลาออกจากงานประจำที่เคร่งเครียดเพื่อไปทำงานพาร์ทไทม์หรืองานร้านกาแฟที่ชอบ เพื่อหาเงินมาจ่ายค่ากินอยู่รายวันโดยไม่ต้องแตะต้องเงินลงทุนก้อนใหญ่

เรื่องเล่าจากผู้ร่วมเดินทาง: พลิกชีวิตจากมนุษย์เงินเดือนสู่ผู้ออกแบบชีวิต

เพื่อความเข้าใจที่ชัดเจน ลองมาดูเรื่องราวของนัท ชายหนุ่มวัยสามสิบปีที่ทำงานในสายงานออกแบบกราฟิก นัทเคยเป็นคนหนึ่งที่ใช้เงินแบบเดือนชนเดือนและหลงใหลในสินค้าแฟชั่น จนกระทั่งวันหนึ่งเขาเริ่มรู้สึกหมดไฟจากการทำงานล่วงเวลาติดต่อกันเป็นปี เขาได้มีโอกาสศึกษาว่าแนวคิดนี้คืออะไร และตัดสินใจปรับเปลี่ยนพฤติกรรมอย่างสิ้นเชิง

นัทเริ่มต้นด้วยการบันทึกรายรับรายจ่ายอย่างละเอียด ลดการกินกาแฟราคาแพง เปลี่ยนจากการนั่งรถแท็กซี่มาใช้บริการรถไฟฟ้า และย้ายไปอยู่คอนโดมิเนียมที่มีค่าเช่าถูกลง ในขณะเดียวกันเขาก็แบ่งเวลาว่างมารับงานฟรีแลนซ์เพื่อเพิ่มช่องทางรายได้ นัทนำเงินเก็บที่เพิ่มขึ้นไปลงทุนในกองทุนดัชนีที่มีค่าธรรมเนียมต่ำอย่างสม่ำเสมอทุกเดือน

หลังจากผ่านไปเจ็ดปี นัทในวัยสามสิบเจ็ดปีมีเงินสะสมและเงินลงทุนในพอร์ตมากพอที่สามารถสร้างผลตอบแทนครอบคลุมค่าใช้จ่ายขั้นพื้นฐานทั้งหมดของเขาได้ นัทตัดสินใจลาออกจากงานประจำที่สร้างความเครียด แล้วผันตัวมาเป็นอาจารย์พิเศษและรับงานออกแบบเฉพาะชิ้นที่เขาอยากทำจริง ๆ เรื่องราวของนัทเป็นข้อพิสูจน์ว่า แนวคิดนี้ไม่ได้หมายถึงการหยุดทำงาน แต่คือการได้ทำงานในเงื่อนไขที่เราเป็นผู้กำหนดเอง

สรุปมุมมองและบทสะท้อนคิด

การเดินทางบนเส้นทางของแนวคิดนี้ ไม่ใช่เรื่องง่ายที่ใครก็สามารถทำได้ในชั่วข้ามคืน มันต้องอาศัยวินัยที่เข้มงวด การเสียสละความสุขระยะสั้นเพื่อเป้าหมายระยะยาว และความเข้าใจที่ลึกซึ้งในเรื่องการบริหารความเสี่ยง ท่ามกลางสภาพเศรษฐกิจที่มีความผันผวนสูง การเตรียมพร้อมและการมีความยืดหยุ่นในแผนการเงินจึงเป็นสิ่งสำคัญที่สุด

ท้ายที่สุดแล้ว สิ่งสำคัญไม่ได้อยู่ที่ว่าคุณจะสามารถเกษียณได้ตอนอายุสามสิบหรือสี่สิบปีตามเป้าหมายเป๊ะ ๆ หรือไม่ แต่คุณค่าที่แท้จริงของกระแสนี้คือการปลุกให้เราตื่นขึ้นมาตระหนักรู้ถึงความสัมพันธ์ระหว่างเวลากับเงินในชีวิต ยิ่งคุณเริ่มสร้างวินัยทางการเงินและสะสมสินทรัพย์ได้เร็วเท่าไหร่ คุณก็ยิ่งขยับเข้าใกล้การเป็นเจ้าของชีวิตและเวลาของตัวเองได้อย่างแท้จริงมากขึ้นเท่านั้น