สมการความอุ่นใจ: ควรมีเงินสดติดบัญชีเท่าไร ถึงจะสมดุลระหว่างโอกาสและความปลอดภัย

ในยุคที่เราสามารถทำทุกธุรกรรมทางการเงินได้ผ่านหน้าจอสมาร์ทโฟนเพียงเครื่องเดียว ความจำเป็นในการพกเงินสดในกระเป๋าเงินอาจจะลดน้อยลงจนแทบกลายเป็นศูนย์ แต่สิ่งหนึ่งที่ยังคงมีความสำคัญและสร้างความถกเถียงในใจของใครหลายคนอยู่เสมอก็คือ ตัวเลขสมดุลที่อยู่บนหน้าจอแอปพลิเคชันธนาคารของเรานั่นเอง หลายคนเลือกที่จะเทเงินเกือบทั้งหมดที่มีไปกับการลงทุนในสินทรัพย์ต่างๆ ไม่ว่าจะเป็นหุ้น กองทุนรวม หรือสินทรัพย์ดิจิทัล เพราะทนไม่ได้ที่จะเห็นเงินนอนนิ่งๆ โดยไม่สร้างผลตอบแทนในบัญชีออมทรัพย์ ในขณะที่อีกหลายคนกลับเลือกที่จะเก็บเงินสดทั้งหมดไว้ในบัญชีเพราะความกลัวต่อความผันผวนของตลาด จนพลาดโอกาสที่จะปล่อยให้เงินทำงานและเติบโตไปตามกาลเวลา

คำถามที่ว่าเราควรจะรักษาระดับสภาพคล่องไว้ที่จุดไหน และ ควรมีเงินสดติดบัญชีเท่าไร จึงเป็นเสมือนศิลปะในการบริหารจัดการชีวิตทางการเงินส่วนบุคคลที่ไม่มีสูตรสำเร็จตายตัว เงินสดที่มากเกินไปก็เปรียบเสมือนการปล่อยให้มูลค่าของมันถูกกัดกินด้วยภาวะเงินเฟ้อในทุกๆ ปี แต่หากมีเงินสดน้อยเกินไป เมื่อโอกาสทองในการลงทุนมาถึง หรือเมื่อชีวิตเกิดสะดุดขาตัวเองจากเหตุการณ์ที่ไม่คาดฝัน เราอาจจะต้องตกอยู่ในที่นั่งลำบากอย่างหลีกเลี่ยงไม่ได้ การค้นหาจุดลงตัวของตัวเลขนี้จึงเป็นก้าวสำคัญที่จะช่วยให้คุณใช้ชีวิตได้อย่างสบายใจและมั่งคั่งไปพร้อมๆ กัน

ความหมายที่แท้จริงของสภาพคล่องและกับดักของเงินจม

ก่อนที่จะไปคำนวณตัวเลข สิ่งแรกที่เราต้องทำความเข้าใจร่วมกันก่อนคือ บทบาทหน้าที่ของเงินสดในระบบนิเวศทางการเงินส่วนบุคคล เงินสดในบัญชีออมทรัพย์หรือบัญชีใช้จ่ายประจำวันนั้นถูกสร้างขึ้นมาเพื่อทำหน้าที่สองอย่างหลักๆ นั่นคือการเป็นสะพานเชื่อมสำหรับค่าใช้จ่ายในชีวิตประจำวัน และการเป็นเกราะป้องกันความเสี่ยงในระยะสั้น การมองว่าเงินสดเป็นสินทรัพย์ที่ไร้ประโยชน์เพียงเพราะมันให้ดอกเบี้ยต่ำ ถือเป็นความเข้าใจที่คลาดเคลื่อน เพราะในความเป็นจริง คุณค่าของมันไม่ได้อยู่ที่ผลตอบแทนในรูปแบบของตัวเลขเปอร์เซ็นต์ แต่อยู่ที่ความสามารถในการนำออกมาใช้ได้ทันทีโดยไม่มีความเสี่ยงเรื่องการสูญเสียเงินต้น

ทว่าในมุมกลับกัน การเก็บเงินสดไว้มากเกินความจำเป็นก็มีราคาจ่ายที่ซ่อนอยู่เช่นกัน นักเศรษฐศาสตร์มักจะเรียกสิ่งนี้ว่าค่าเสียโอกาส ลองคิดภาพว่าหากคุณมีเงินหนึ่งแสนบาทนอนนิ่งอยู่ในบัญชีที่ได้ดอกเบี้ยต่ำเป็นเวลาสิบปี มูลค่าที่แท้จริงของเงินก้อนนั้นในการซื้อสินค้าและบริการจะลดลงไปเรื่อยๆ ตามแรงกดดันของรากฐานเศรษฐกิจ ดังนั้น การตอบคำถามว่าตัวเราเองควรมีเงินสดติดบัญชีเท่าไร จึงไม่ใช่การเดาสุ่ม แต่คือการคำนวณจากพฤติกรรมการใช้ชีวิต ภาระหน้าที่ และความเสี่ยงเฉพาะตัวของบุคคลนั้นๆ

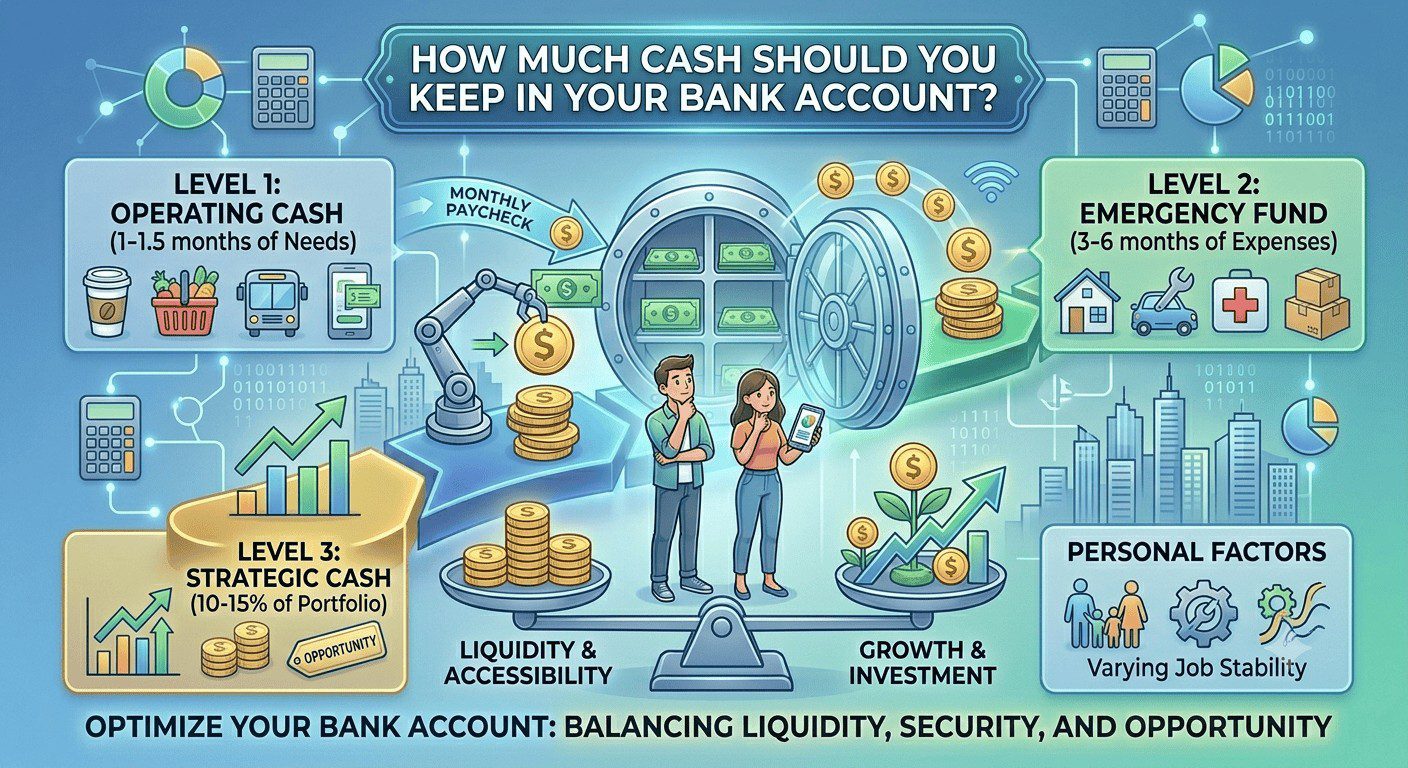

เจาะลึกการจัดสรรสภาพคล่อง: โครงสร้างการแบ่งเงินสดเป็น 3 ระดับ

เพื่อให้การบริหารจัดการเป็นไปอย่างมีระบบและเข้าใจง่าย ผู้เชี่ยวชาญทางด้านการวางแผนการเงินมักจะแนะนำให้เรามองเงินสดในบัญชีแยกออกเป็นสามส่วนตามวัตถุประสงค์ของการใช้งาน ซึ่งจะช่วยให้เราเห็นภาพรวมและกำหนดตัวเลขที่เหมาะสมได้อย่างชัดเจน

ระดับแรก: เงินสดหมุนเวียนสำหรับค่าใช้จ่ายประจำวัน (Operating Cash)

เงินส่วนนี้คือเส้นเลือดใหญ่ที่หล่อเลี้ยงชีวิตประจำวันของคุณในแต่ละเดือน ตัวเลขที่เหมาะสมสำหรับเงินสดติดบัญชีในส่วนนี้ควรจะอยู่ที่ประมาณ 1 ถึง 1.5 เท่าของค่าใช้จ่ายรายเดือนทั้งหมดของคุณ เหตุผลที่คุณควรมีเงินส่วนนี้เกินกว่าค่าใช้จ่ายจริงไปเล็กน้อย ก็เพื่อเป็นเบาะรองรับสำหรับกรณีที่มีค่าใช้จ่ายปลีกย่อยโผล่เข้ามาโดยไม่ได้คาดคิด เช่น ค่าซ่อมแซมของใช้ในบ้านเล็กๆ น้อยๆ หรือค่าของขวัญวันเกิดเพื่อนร่วมงาน

การรักษาระดับเงินสดในบัญชีนี้ให้อยู่ในเกณฑ์ที่เหมาะสม จะช่วยให้คุณไม่ต้องเผชิญกับสภาวะตื่นตระหนกในช่วงปลายเดือน และช่วยลดโอกาสในการต้องดึงเงินจากส่วนอื่นออกมารับมือกับรายจ่ายหมุนเวียนทั่วไป ตัวอย่างเช่น หากคุณมีค่าใช้จ่ายคงที่และผันแปรต่อเดือนรวมกันอยู่ที่สองหมื่นบาท การมีเงินสดติดบัญชีนี้ไว้ที่ประมาณสองหมื่นห้าพันถึงสามหมื่นบาทอย่างสม่ำเสมอจะถือเป็นระดับที่ปลอดภัยและสร้างความลื่นไหลในการใช้ชีวิตได้อย่างดีเยี่ยม

ระดับที่สอง: เงินสำรองเผื่อสภาวะวิกฤตชั่วคราว (Emergency Cash)

นี่คือส่วนขยายที่มีความสำคัญอย่างยิ่งและมักจะถูกพูดถึงบ่อยครั้งในฐานะตาข่ายรองรับความปลอดภัย เงินสดในส่วนนี้ควรจะถูกแยกออกจากบัญชีใช้จ่ายประจำวันอย่างเด็ดขาด เพื่อป้องกันการหยิบฉวยมาใช้ตามใจชอบ โดยทั่วไปแล้ว ตัวเลขที่ปลอดภัยสำหรับการมีเงินสดติดบัญชีสำรองนี้จะอยู่ที่ประมาณ 3 ถึง 6 เท่าของค่าใช้จ่ายจำเป็นรายเดือน

สำหรับกลุ่มคนที่มีความมั่นคงในหน้าที่การงานสูง เช่น ข้าราชการ หรือพนักงานรัฐวิสาหกิจ ตัวเลข 3 เท่ายก็อาจจะเพียงพอที่จะสร้างความอุ่นใจ แต่สำหรับกลุ่มคนที่เป็นแรงงานในระบบเอกชนที่มีความผันผวน หรือกลุ่มอาชีพอิสระที่รายได้ไม่แน่นอน การขยับตัวเลขนี้ขึ้นไปอยู่ที่ 6 เท่า หรือบางรายอาจจะสูงถึง 12 เท่า ย่อมเป็นทางเลือกที่ชาญฉลาดกว่า เงินสดก้อนนี้มีไว้เพื่อรองรับเหตุการณ์ใหญ่ๆ เช่น การเปลี่ยนผ่านสายงานกะทันหัน การซ่อมแซมบ้านครั้งใหญ่จากภัยธรรมชาติ หรือค่ารักษาพยาบาลที่เกินสิทธิ์ประกัน

ระดับที่สาม: เงินสดเชิงกลยุทธ์เพื่อรอคอยโอกาสทอง (Strategic Cash)

เงินสดในระดับสุดท้ายนี้อาจจะไม่ได้จำเป็นสำหรับทุกคน แต่เป็นสิ่งสำคัญมากสำหรับผู้ที่ต้องการสร้างความมั่งคั่งผ่านการลงทุน เงินสดเชิงกลยุทธ์คือเงินที่คุณเตรียมพร้อมไว้ในบัญชีบริหารการลงทุนหรือบัญชีออมทรัพย์ดอกเบี้ยสูง เพื่อรอคอยจังหวะเวลาที่ตลาดสินทรัพย์เกิดการปรับฐานครั้งใหญ่ หรือที่เรียกกันว่าช่วงเวลาที่ของดีราคาถูกเปิดโอกาสให้ช้อปปิ้ง

การมีเงินสดติดบัญชีในส่วนนี้ประมาณ 10% ถึง 15% ของพอร์ตการลงทุนรวม จะช่วยให้คุณมีอำนาจในการตัดสินใจและมีความได้เปรียบเหนือคนอื่นในตลาด เพราะในขณะที่คนส่วนใหญ่กำลังตื่นตระหนกและไม่มีกระแสเงินสดเหลือในการช้อนซื้อสินทรัพย์พื้นฐานดี คุณจะสามารถใช้เงินสดก้อนนี้เข้าไปทำกำไรระยะยาวได้อย่างเยือกเย็น อย่างไรก็ตาม เงินส่วนนี้ไม่ควรมีมากเกินไปจนกลายเป็นเงินจมที่เสียโอกาสในการเติบโตในสภาวะตลาดปกติ

ปัจจัยส่วนบุคคล: ตัวแปรสำคัญที่ทำให้ตัวเลขของแต่ละคนไม่เท่ากัน

หลังจากที่เราเข้าใจโครงสร้างทั้งสามระดับแล้ว สิ่งสำคัญต่อมาคือการนำปัจจัยเฉพาะตัวเข้ามาปรับแต่งตัวเลขให้เข้ากับวิถีชีวิตจริง เพราะสถานการณ์ของพนักงานออฟฟิศโสดป้ายแดง ย่อมแตกต่างจากหัวหน้าครอบครัวที่มีลูกน้อยอย่างสิ้นเชิง ปัจจัยแรกคือเรื่องของความมั่นคงในรายได้ หากคุณเป็นคนที่ทำอาชีพฟรีแลนซ์ที่มีรายรับสวิงขึ้นลงในแต่ละเดือน ตัวเลขเงินสดติดบัญชีรวมของคุณจำเป็นต้องสูงกว่าคนทำงานประจำเสมอ เพื่อใช้เป็นตัวปรับสมดุลในช่วงเดือนที่งานน้อย

ปัจจัยที่สองคือเรื่องของภาระผูกพันคงที่ เช่น ค่างวดผ่อนบ้าน ผ่อนรถ หรือเบี้ยประกันชีวิต ยิ่งคุณมีค่าใช้จ่ายคงที่เหล่านี้สูงเท่าไร เงินสดสำรองที่คุณต้องมีติดบัญชีก็ต้องขยับตัวสูงขึ้นตามไปด้วย เพราะสถาบันการเงินไม่ได้หยุดรอให้คุณพร้อมจ่ายในวันที่รายได้สะดุด นอกจากนี้ ปัจจัยเรื่องปัญหาสุขภาพและจำนวนผู้อยู่ภายใต้การดูแลก็เป็นสิ่งที่ไม่ควรมองข้าม การมีพ่อแม่วัยชราหรือลูกวัยเรียนหมายถึงโอกาสที่จะเกิดค่าใช้จ่ายกะทันหันมีมากกว่า การเพิ่มวงเงินสดติดบัญชีไว้เผื่อเหลือย่อมดีกว่าเผื่อขาดเสมอ

สถานการณ์จริงในชีวิต: ความแตกต่างระหว่างผู้ที่พร้อมและผู้ที่ประมาท

เพื่อให้เห็นภาพที่ชัดเจนและเป็นรูปธรรมในการประยุกต์ใช้งาน ลองมาดูตัวอย่างของมนุษย์เงินเดือนสองท่านที่มีรายได้และรูปแบบชีวิตคล้ายคลึงกัน แต่ออกแบบกลยุทธ์การถือเงินสดที่แตกต่างกันอย่างสิ้นเชิง คนแรกคือคุณกานต์ พนักงานบริษัทเอกชนผู้มีความเชื่อมั่นในตลาดทุนอย่างเต็มเปี่ยม คุณกานต์เลือกที่จะเก็บเงินสดไว้ในบัญชีเพียงแค่พอจ่ายค่าใช้จ่ายในแต่ละเดือนเท่านั้น ส่วนที่เหลือทั้งหมดจะถูกโอนไปซื้อหุ้นเติบโตและสินทรัพย์ดิจิทัลทันทีเพราะไม่อยากเสียโอกาสทางการเงิน

ในขณะที่คนที่สองคือคุณธีร์ เพื่อนร่วมงานในแผนกเดียวกัน คุณธีร์เลือกที่จะคำนวณค่าใช้จ่ายประจำวันและกันเงินสดไว้ในบัญชีออมทรัพย์ดิจิทัลดอกเบี้ยสูงเป็นจำนวนประมาณ 5 เท่าของค่าใช้จ่ายทั้งหมดก่อน ส่วนที่เหลือหลังจากนั้นจึงค่อยนำไปกระจายลงทุนในกองทุนรวมดัชนีและสินทรัพย์อื่นๆ ตามแผน

วันหนึ่งเกิดเหตุการณ์ไม่คาดฝันเมื่อระบบไอทีของบริษัทถูกโจมตี ส่งผลให้การจ่ายเงินเดือนต้องล่าช้าออกไปเป็นเวลาเกือบหนึ่งเดือนเต็ม ประกอบกับในช่วงเวลานั้นตลาดหุ้นทั่วโลกเกิดการปรับฐานครั้งใหญ่ทำให้มูลค่าสินทรัพย์ลดลงอย่างรวดเร็ว ผลกระทบที่เกิดขึ้นกับทั้งสองคนช่างแตกต่างกันราวฟ้ากับเหว คุณกานต์ตกอยู่ในสภาวะตึงเครียดอย่างรุนแรงเพราะไม่มีเงินสดติดบัญชีเหลือสำหรับจ่ายค่าเช่าคอนโดและค่างวดรถ เขาถูกบังคับให้ต้องตัดใจขายหุ้นในพอร์ตออกมาในราคาที่ขาดทุนย่อยยับเพื่อนำเงินสดมาประทังชีวิต

ในทางกลับกัน คุณธีร์เผชิญหน้ากับสถานการณ์นี้ได้อย่างสงบและเยือกเย็น เขามีเงินสดในบัญชีเพียงพอที่จะจ่ายค่าใช้จ่ายทุกอย่างได้ตามปกติโดยไม่ต้องหยิบยืมใคร และที่น่าทึ่งไปกว่านั้นคือ คุณธีร์ยังมีเงินสดในส่วนเชิงกลยุทธ์เหลือพอที่จะแบ่งไปช้อนซื้อกองทุนรวมคุณภาพดีในราคาที่ถูกลงมากในช่วงที่ตลาดหุ้นตกอีกด้วย ตัวอย่างนี้แสดงให้เห็นชัดเจนว่า การรู้ว่าควรมีเงินสดติดบัญชีเท่าไร และการรักษาวินัยในการเก็บเงินสดนั้น ไม่ใช่เรื่องของการกลัวความเสี่ยง แต่คือการสร้างอำนาจและการควบคุมชีวิตให้อยู่ในมือเราอย่างแท้จริง

กลยุทธ์การจัดการและแหล่งที่อยู่ของเงินสดในยุคดิจิทัล

เมื่อเราได้ตัวเลขที่เหมาะสมกับตัวเองแล้ว ขั้นตอนต่อมาคือการเลือกสถานที่จัดเก็บเงินสดเหล่านั้นอย่างชาญฉลาด ในยุคนี้การปล่อยเงินทั้งหมดไว้ในบัญชีออมทรัพย์ทั่วไปที่ให้ดอกเบี้ยต่ำติดดินถือเป็นเรื่องที่น่าเสียดาย สำหรับเงินสดหมุนเวียนระดับแรก คุณควรเก็บไว้ในบัญชีหลักที่เชื่อมต่อกับระบบการชำระเงินออนไลน์และบัตรเดบิตเพื่อความสะดวกสบายในการใช้งานสูงสุด โดยรักษาระดับให้ไม่เกินงบประมาณรายเดือน

สำหรับเงินสำรองระดับที่สองและสาม แหล่งที่อยู่ที่ดีที่สุดในปัจจุบันคือ บัญชีเงินฝากดิจิทัล (e-Savings) ที่เปิดผ่านแอปพลิเคชันของธนาคารต่างๆ บัญชีประเภทนี้ไม่มีสมุดคู่ฝากแต่ให้ผลตอบแทนดอกเบี้ยที่สูงกว่าบัญชีออมทรัพย์ทั่วไปหลายเท่า โดยที่คุณยังคงรักษาคุณสมบัติสำคัญของเงินสดไว้ได้อย่างครบถ้วน นั่นคือการมีสภาพคล่องที่สามารถโอนออกมาใช้ได้ทันทีในยามเกิดเหตุฉุกเฉิน หรืออีกทางเลือกหนึ่งคือการนำเงินส่วนเกินไปพักไว้ในกองทุนรวมตลาดเงินที่มีความเสี่ยงต่ำมากและมีโอกาสสร้างผลตอบแทนที่ชนะเงินเฟ้อพื้นฐานได้ดีกว่า

บทสรุปและมุมมองเพื่อสร้างเสถียรภาพทางการเงินในระยะยาว

การหาคำตอบว่าควรมีเงินสดติดบัญชีเท่าไร ไม่ใช่เรื่องของการวิ่งหาตัวเลขที่สมบูรณ์แบบที่ใครกำหนดไว้ให้ แต่คือการทำความเข้าใจและยอมรับในเงื่อนไขชีวิตของตัวเราเองอย่างซื่อสัตย์ การรักษาสมดุลระหว่างการถือเงินสดและการนำเงินไปลงทุน เปรียบเสมือนการขับรถยนต์ที่มีทั้งคันเร่งและเบรกที่มีประสิทธิภาพ การรีบเร่งเหยียบคันเร่งลงทุนเพื่อหวังความร่ำรวยโดยไม่มีเบรกคอยรองรับความเสี่ยง ย่อมนำพาไปสู่อุบัติเหตุทางการเงินได้ง่ายในระยะยาว

ในทางตรงกันข้าม การเหยียบเบรกถือเงินสดไว้ทั้งหมดก็ทำให้รถไม่สามารถเคลื่อนที่ไปข้างหน้าได้ตามเป้าหมาย ดังนั้น จงใช้เวลาในการสำรวจพฤติกรรม คำนวณค่าใช้จ่าย และเริ่มต้นจัดสรรเงินสดติดบัญชีให้อยู่ในระดับที่ทำให้คุณสามารถนอนหลับได้อย่างอุ่นใจในทุกค่ำคืน เพราะในโลกของการเงิน ความเงียบสงบในจิตใจและความพร้อมรับมือกับทุกการเปลี่ยนแปลง คือความมั่งคั่งที่แท้จริงที่คุณสามารถสร้างขึ้นได้ด้วยตัวเองตั้งแต่วันนี้