เริ่มลงทุนครั้งแรกต้องทำอย่างไร? เปลี่ยนเงินออมให้เป็นสินทรัพย์ ฉบับคนรุ่นใหม่เข้าใจง่าย

ลองจินตนาการถึงเช้าวันหยุดที่คุณกำลังนั่งจิบกาแฟแก้วโปรดในร้านบรรยากาศสบายๆ โดยที่โทรศัพท์มือถือของคุณมีข้อความแจ้งเตือนว่าเงินปันผลจากสินทรัพย์ที่คุณเลือกไว้ได้โอนเข้าบัญชีเรียบร้อยแล้ว ภาพเหล่านี้ไม่ใช่เรื่องเพ้อฝันของมหาเศรษฐีอีกต่อไป แต่เป็นสิ่งที่มีคนธรรมดาจำนวนมากกำลังสัมผัสอยู่จริงในปัจจุบัน หลายคนมักจะติดกับดักความคิดที่ว่า การลงทุนเป็นเรื่องของคนที่มีเงินถุงเงินถัง หรือต้องเป็นอัจฉริยะทางคณิตศาสตร์ที่เข้าใจกราฟยุ่งเหยิงเท่านั้น แต่ในความเป็นจริงแล้ว ความลับของการสร้างความมั่งคั่งไม่ได้อยู่ที่จำนวนเงินเริ่มต้น แต่อยู่ที่การเริ่มต้นให้เร็วที่สุดต่างหาก

คำถามยอดฮิตที่ว่า เริ่มลงทุนครั้งแรกต้องทำอย่างไร มักจะเกิดขึ้นเมื่อเราเริ่มรู้สึกว่าเงินฝากในบัญชีธนาคารธรรมดาเริ่มเติบโตไม่ทันฝืดเคืองของสภาวะเงินเฟ้อที่กัดกินมูลค่าเงินสดของเราไปทุกวันๆ การก้าวเข้าสู่โลกการลงทุนเปรียบเสมือนการเรียนรู้ที่จะขับรถยนต์คันใหม่ ในช่วงแรกคุณอาจจะรู้สึกประหม่า ไม่มั่นใจว่าคันเร่งหรือเบรกอยู่ตรงไหน แต่เมื่อคุณจับหลักการได้และเข้าใจกลไกของมันอย่างแท้จริง การขับเคลื่อนไปข้างหน้าจะกลายเป็นเรื่องธรรมชาติที่สร้างความตื่นเต้นและมอบอิสรภาพให้กับชีวิตคุณในระยะยาว บทความนี้จะพาทุกคนไปแกะรอยวิธีคิดและวิธีปฏิบัติเพื่อวางรากฐานการเงินให้มั่นคงตั้งแต่วันนี้

ตรวจสภาพคล่องก่อนสตาร์ทรถ: รากฐานการเงินที่มือใหม่มักมองข้าม

ก่อนที่เราจะไปเจาะลึกว่าควรเอาเงินไปซื้อหุ้นตัวไหน หรือเลือกกองทุนใด สิ่งแรกที่สำคัญที่สุดคือการหันกลับมาสำรวจกระเป๋าเงินของตัวเองเสียก่อน การลงทุนที่ปราศจากการวางรากฐานที่ดีย่อมเหมือนกับการสร้างตึกสูงเสียดฟ้าบนพื้นทรายที่พร้อมจะถล่มลงมาเมื่อมีพายุพัดผ่าน นักลงทุนมือใหม่หลายคนใจร้อน รีบนำเงินเก็บก้อนสุดท้ายในชีวิตไปทุ่มเทในตลาดสินทรัพย์เสี่ยงเพราะหวังผลตอบแทนที่รวดเร็ว สุดท้ายเมื่อเกิดเหตุการณ์ไม่คาดฝัน เช่น ตกงานเฉียบพลัน หรือปัญหาสุขภาพ ก็จำเป็นต้องขายสินทรัพย์เหล่านั้นออกมาในจังหวะที่ตลาดกำลังตกต่ำ ทำให้ต้องสูญเสียเงินต้นไปอย่างน่าเสียดาย

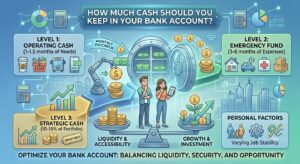

เงินสำรองฉุกเฉินและหนี้สินที่ต้องจัดการ

ดังนั้น ก้าวแรกที่แท้จริงของการตอบคำถามว่าเริ่มลงทุนครั้งแรกต้องทำอย่างไร คือการจัดสรรเงินสำรองฉุกเฉินให้เพียงพออย่างน้อยสามถึงหกเท่าของค่าใช้จ่ายรายเดือน เงินก้อนนี้ควรถูกเก็บไว้ในสินทรัพย์ที่มีสภาพคล่องสูง เช่น บัญชีออมทรัพย์ดอกเบี้ยสูง ที่สามารถถอนออกมาใช้ได้ทันทีเมื่อมีความจำเป็น นอกจากนี้ การสำรวจภาระหนี้สินก็เป็นสิ่งที่ไม่ควรมองข้าม หากคุณยังมีหนี้สินที่ดอกเบี้ยสูง เช่น หนี้บัตรเครดิต หรือหนี้นอกระบบ การนำเงินไปโปะหนี้เหล่านั้นถือเป็นการลงทุนที่ให้ผลตอบแทนคุ้มค่าที่สุด เพราะช่วยลดภาระดอกเบี้ยที่อาจจะสูงกว่าผลตอบแทนที่คุณจะได้รับจากตลาดหุ้นเสียอีก เมื่อเคลียร์พื้นที่การเงินให้สะอาดและปลอดภัยแล้ว คุณจะสามารถลงทุนได้อย่างสบายใจและอดทนต่อความผันผวนของตลาดได้ดีขึ้น

ทำความรู้จักกับสนามรบ: สินทรัพย์ประเภทไหนที่เหมาะกับก้าวแรก

เมื่อระบบการเงินส่วนตัวของคุณมีความมั่นคงแล้ว ขั้นตอนต่อไปคือการทำความเข้าใจว่าในโลกนี้มีสิ่งใดให้เราเลือกลงทุนบ้าง สินทรัพย์แต่ละประเภทเปรียบเหมือนพืชพรรณที่ต้องการดิน อากาศ และระยะเวลาการเติบโตที่แตกต่างกัน การรู้จักคาแรกเตอร์ของสินทรัพย์จะช่วยให้เราไม่หลงทางและเลือกสิ่งที่คุณสามารถนอนหลับฝันดีได้ในเวลากลางคืน

ตลาดเงินและเงินฝากประจำ สำหรับผู้เริ่มต้นที่กลัวความเสี่ยง

สำหรับใครที่ยังทำใจยอมรับความเสี่ยงที่เงินต้นจะลดลงไม่ได้เลย ช่องทางแรกที่ปลอดภัยที่สุดคือกลุ่มตลาดเงินและเงินฝากดิจิทัล ซึ่งในปัจจุบันให้ผลตอบแทนที่สูงกว่าการฝากออมทรัพย์ทั่วไปค่อนข้างมาก แม้ว่าผลตอบแทนอาจจะไม่สามารถเอาชนะเงินเฟ้อได้อย่างเด็ดขาด แต่ก็เป็นแหล่งพักเงินชั้นดีที่ช่วยสร้างวินัยในการสะสมเงินก้อนแรก และทำให้เราคุ้นเคยกับการเห็นตัวเลขผลตอบแทนที่เติบโตขึ้นเรื่อยๆ

กองทุนรวม เพื่อนแท้ของคนไม่มีเวลา

หากเริ่มขยับความเสี่ยงขึ้นมาอีกนิด กองทุนรวมประเภทต่างๆ ถือเป็นเครื่องมือที่ตอบโจทย์คำถามเริ่มลงทุนครั้งแรกต้องทำอย่างไรได้ดีที่สุด เพราะมีผู้จัดการกองทุนมืออาชีพคอยดูแลและนำเงินของเราไปกระจายความเสี่ยงในสินทรัพย์ที่หลากหลาย ไม่ว่าจะเป็นพันธบัตรรัฐบาล หุ้นกู้เอกชน หรือแม้กระทั่งหุ้นชั้นนำทั้งในและต่างประเทศ ข้อดีที่โดดเด่นคือเราสามารถเริ่มต้นได้ด้วยเงินจำนวนน้อยมาก บางกองทุนเปิดโอกาสให้เริ่มต้นเพียงแค่หนึ่งบาทเท่านั้น การซื้อกองทุนรวมจึงช่วยลดภาระในการนั่งวิเคราะห์งบการเงินหรือติดตามข่าวสารตลาดตลอดเวลา เหมาะอย่างยิ่งสำหรับมนุษย์เงินเดือนและผู้เริ่มต้นที่ยังไม่มีประสบการณ์สูง

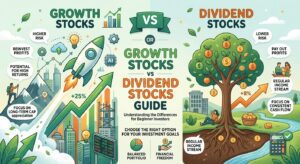

หุ้นสามัญและการเป็นเจ้าของธุรกิจ

สำหรับผู้ที่ต้องการผลตอบแทนที่สูงขึ้นและพร้อมจะเรียนรู้โครงสร้างธุรกิจอย่างจริงจัง การลงทุนในตลาดหลักทรัพย์โดยตรงถือเป็นความท้าทายที่น่าสนใจ การซื้อหุ้นหนึ่งหุ้นไม่ได้เป็นเพียงแค่การซื้อตัวเลขบนหน้าจอคอมพิวเตอร์ แต่หมายถึงการที่คุณเข้าไปร่วมเป็นหุ้นส่วนของบริษัทนั้นๆ มีโอกาสได้รับผลตอบแทนในรูปแบบของส่วนต่างราคาเมื่อธุรกิจเติบโตและเงินปันผลประจำปี อย่างไรก็ตาม ตลาดหุ้นมีความผันผวนสูงตามสภาวะเศรษฐกิจและผลประกอบการของบริษัท ผู้ลงทุนจึงต้องอาศัยการศึกษาหาความรู้และมีจิตวิทยาการลงทุนที่แข็งแกร่ง

จิตวิทยาและเป้าหมาย: ค้นหาตัวตนและสไตล์ที่ใช่

สิ่งหนึ่งที่นักลงทุนมืออาชีพมักจะเน้นย้ำอยู่เสมอคือ ไม่มีกลยุทธ์การลงทุนไหนที่ดีที่สุดในโลก มีเพียงกลยุทธ์ที่เหมาะสมกับตัวเรามากที่สุดเท่านั้น ก่อนที่จะโอนเงินเข้าบัญชีซื้อขายหลักทรัพย์ คุณต้องตอบตัวเองให้ได้ก่อนว่า เป้าหมายในการลงทุนครั้งนี้คืออะไร และคุณสามารถรับมือกับการเห็นมูลค่าพอร์ตการเงินสีแดงในบางวันได้มากน้อยแค่ไหน

ตัวอย่างเช่น หากคุณเป็นคนหนุ่มสาววัยเริ่มทำงานที่มีเวลาเหลืออีกหลายสิบปีก่อนเกษียณ คุณอาจจะมีเป้าหมายระยะยาวเพื่อความมั่งคั่งในอนาคต พอร์ตการลงทุนของคุณก็สามารถเน้นหนักไปที่สินทรัพย์เสี่ยงสูงอย่างหุ้นเติบโตหรือกองทุนต่างประเทศได้เต็มที่ เพราะคุณยังมีเวลาให้ตลาดฟื้นตัวหากเกิดวิกฤตเศรษฐกิจ ในทางตรงกันข้าม หากคุณกำลังมองหาแหล่งเงินออมเพื่อดาวน์โหลดบ้านหรือแต่งงานในอีกสองปีข้างหน้า การเลือกสินทรัพย์ที่มีความมั่นคงสูง เช่น กองทุนรวมตราสารหนี้ระยะสั้น จะเป็นทางเลือกที่ปลอดภัยกว่ามาก การชัดเจนในเป้าหมายจะช่วยป้องกันไม่ให้เราไขว้เขวไปตามกระแสข่าวลือหรือความผันผวนชั่วคราวของตลาด

ภาคปฏิบัติ: เปิดบัญชีและเทคนิคออมเงินฉบับ DCA

เมื่อมีความรู้และความเข้าใจพร้อมแล้ว ก็ถึงเวลาก้าวเข้าสู่การปฏิบัติจริง ปัจจุบันเทคโนโลยีทำให้การเข้าถึงการลงทุนเป็นเรื่องที่ง่ายดายเพียงปลายนิ้วสัมผัส คุณไม่จำเป็นต้องเดินทางไปที่ธนาคารหรือสำนักงานบริษัทหลักทรัพย์เหมือนในอดีตอีกต่อไป

ขั้นตอนการเปิดบัญชีลงทุนออนไลน์

ขั้นตอนการเริ่มต้นนั้นง่ายมาก เพียงแค่คุณดาวน์โหลดแอปพลิเคชันของธนาคารหรือบริษัทหลักทรัพย์ที่ได้รับใบอนุญาตอย่างถูกต้องจากหน่วยงานกำกับดูแล จากนั้นทำตามขั้นตอนการยืนยันตัวตนผ่านระบบดิจิทัลและการประเมินความเสี่ยงเพื่อค้นหาระดับความเสี่ยงที่เหมาะสมกับตัวเอง เมื่อบัญชีได้รับการอนุมัติ คุณก็พร้อมที่จะโอนเงินก้อนแรกเข้าไปเพื่อเริ่มต้นการเดินทางครั้งสำคัญนี้ได้ทันที

พลังแห่งการลงทุนแบบถัวเฉลี่ยต้นทุน (DCA)

สำหรับมือใหม่ที่ยังจับจังหวะตลาดไม่ถูกและกลัวว่าจะซื้อสินทรัพย์ในราคาที่แพงเกินไป เทคนิคการลงทุนแบบสม่ำเสมอ หรือที่เรียกกันว่า กลยุทธ์ dca สำหรับมือใหม่ ถือเป็นคาถาหลักที่จะช่วยให้คุณประสบความสำเร็จ วิธีการคือการกำหนดจำนวนเงินคงที่ เช่น เดือนละหนึ่งพันบาท เพื่อนำไปซื้อกองทุนหรือหุ้นตัวเดิมในทุกๆ เดือนโดยไม่ต้องสนใจว่าราคาในวันนั้นจะขึ้นหรือลง

ลองนึกภาพตามว่า ในเดือนที่ตลาดหุ้นคึกคัก เงินหนึ่งพันบาทของคุณอาจจะซื้อหน่วยลงทุนได้จำนวนน้อยลง แต่ในเดือนที่ตลาดตกต่ำเพราะความกลัว เงินหนึ่งพันบาทเท่าเดิมนั้นจะสามารถช้อปปิ้งหน่วยลงทุนได้ในปริมาณที่มากขึ้น เมื่อเวลาผ่านไปในระยะยาว ต้นทุนเฉลี่ยของสินทรัพย์ที่คุณถือครองจะมีราคาที่เหมาะสมและสะท้อนมูลค่าที่แท้จริง ระบบนี้ยังช่วยตัดเรื่องของอารมณ์ความโลภและความกลัวออกไป และช่วยสร้างวินัยทางการเงินที่สม่ำเสมอให้กับคุณอย่างดีเยี่ยม

บทเรียนจากชีวิตจริง: กรณีศึกษาของความอดทนและวินัย

เพื่อให้เห็นภาพที่ชัดเจนขึ้น ลองมาดูเรื่องราวของธนพล ชายหนุ่มวัยยี่สิบห้าปีที่เริ่มต้นทำงานประจำด้วยเงินเดือนที่ไม่สูงนัก หลังจากศึกษาข้อมูลเรื่องการบริหารเงินส่วนบุคคลอย่างถี่ถ้วน ธนพลตัดสินใจหักเงินห้าเปอร์เซ็นต์ของเงินเดือนทุกเดือนเพื่อลงทุนในกองทุนรวมดัชนีหุ้นไทยและหุ้นต่างประเทศอย่างละครึ่ง ผ่านระบบหักเงินอัตโนมัติ

ในช่วงปีแรกที่เริ่มต้น ตลาดหุ้นเผชิญกับมรสุมเศรษฐกิจโลก ทำให้พอร์ตของธนพลติดลบเกือบสิบเปอร์เซ็นต์ เพื่อนร่วมงานหลายคนรอบตัวต่างพากันตกใจและแห่ถอนเงินคืน แต่เนื่องจากธนพลเข้าใจเรื่องหลักการถัวเฉลี่ยต้นทุนและเงินก้อนนี้เป็นเงินเย็นที่เขาตั้งใจจะเก็บไว้ใช้ในอีกสิบปีข้างหน้า เขาจึงเลือกที่จะอยู่เฉยๆ และปล่อยให้ระบบ DCA ทำงานต่อไปตามปกติ

ห้าปีผ่านไป เมื่อเศรษฐกิจโลกเริ่มฟื้นตัวและธุรกิจต่างๆ กลับมาทำกำไรได้อย่างก้าวกระโดด มูลค่าพอร์ตการลงทุนของธนพลไม่เพียงแต่พลิกกลับมาเป็นบวก แต่ยังเติบโตจนกลายเป็นเงินก้อนใหญ่ที่สามารถนำไปใช้เป็นเงินดาวน์คอนโดมิเนียมห้องแรกได้สำเร็จ บทเรียนจากกรณีศึกษานี้แสดงให้เห็นว่า ปัจจัยที่ตัดสินความแพ้ชนะในโลกการลงทุนไม่ใช่ความเก่งกาจในการคาดเดาอนาคต แต่คือความเข้าใจในสินทรัพย์ที่ตนเองถือครองและความมีวินัยที่จะยืนหยัดอยู่ท่ามกลางพายุได้ต่างหาก

สรุปและมุมมองเพื่อความยั่งยืน: การลงทุนในความรู้คือผลตอบแทนที่ดีที่สุด

สุดท้ายนี้ สิ่งสำคัญที่อยากจะฝากไว้สำหรับทุกคนที่กำลังจะก้าวเท้าเข้าสู่โลกการลงทุนคือ อย่าหยุดที่จะเรียนรู้ ตลาดการเงินมีการเปลี่ยนแปลงและพัฒนาอยู่ตลอดเวลา สินทรัพย์ที่เคยสร้างผลตอบแทนได้ดีในทศวรรษที่แล้ว อาจจะไม่ใช่ผู้ชนะในทศวรรษหน้า การสละเวลาสัปดาห์ละไม่กี่ชั่วโมงเพื่ออ่านหนังสือ ฟังพอดแคสต์การเงิน หรือติดตามบทวิเคราะห์จากแหล่งข้อมูลที่น่าเชื่อถือ จะช่วยเปิดวิสัยทัศน์และทำให้คุณมองเห็นโอกาสใหม่ๆ ได้เร็วกว่าคนอื่น

การเริ่มต้นลงทุนครั้งแรกอาจดูเหมือนเป็นเรื่องใหญ่และน่ากังวลใจในตอนแรก แต่เมื่อคุณได้ลงมือทำและผ่านพ้นช่วงเวลาแห่งความไม่แน่นอนไปได้ คุณจะพบว่ามันเป็นการตัดสินใจที่ดีที่สุดครั้งหนึ่งในชีวิตเพื่ออนาคตของตัวคุณเองและคนที่คุณรัก อย่ารอให้พร้อมร้อยเปอร์เซ็นต์เพราะความพร้อมที่สมบูรณ์แบบไม่มีอยู่จริง เริ่มต้นจากเงินก้อนเล็กๆ เรียนรู้จากข้อผิดพลาด และปล่อยให้พลังของผลตอบแทนทบต้นทำงานไปพร้อมกับกาลเวลา ความมั่งคั่งและอิสรภาพทางการเงินที่คุณปรารถนากำลังรอคุณอยู่ที่ปลายทางอย่างแน่นอน