4% Rule คืออะไร? กฎเหล็กสร้างอิสรภาพทางการเงินที่ช่วยให้คุณเกษียณได้จริง

ลองจินตนาการถึงเช้าวันจันทร์ที่คุณไม่ต้องตื่นมาท่ามกลางเสียงนาฬิกาปลุกเพื่อรีบไปเข้างานให้ทันเวลา แต่คุณกลับตื่นขึ้นมาพร้อมกับความรู้สึกโล่งโปร่งสบาย เพราะรู้ดีว่าในบัญชีธนาคารและพอร์ตการลงทุนของคุณมีเงินเพียงพอที่จะเลี้ยงดูตัวเองไปได้ตลอดชีวิตโดยไม่ต้องพึ่งพางานประจำอีกต่อไป ภาพฝันของ “อิสรภาพทางการเงิน” นี้ไม่ใช่เรื่องเพ้อฝันสำหรับคนที่รู้จักวางแผนล่วงหน้า และหนึ่งในเข็มทิศที่ทรงพลังที่สุดที่เหล่านักลงทุนทั่วโลกใช้ในการนำทางไปสู่จุดนั้นก็คือสิ่งที่เรียกว่า กฎ 4 เปอร์เซ็นต์ หรือ 4% Rule แล้ว 4% Rule คืออะไร

คำถามที่ตามมาคือ ตัวเลขเพียง 4% นี้มีความขลังอย่างไร ทำไมมันถึงกลายเป็นมาตรฐานทองคำที่ช่วยให้คนนับล้านกล้าลาออกจากงานมาใช้ชีวิตตามใจปรารถนา และที่สำคัญที่สุดคือ ในสภาวะเศรษฐกิจปัจจุบันที่ความผันผวนเป็นเรื่องปกติ กฎข้อนี้ยังคงใช้งานได้จริงอยู่หรือไม่ เราจะมาร่วมหาคำตอบแบบเจาะลึกไปพร้อมกัน เพื่อให้คุณเห็นภาพชัดเจนว่าเงินล้านที่คุณสะสมมาจะสามารถงอกเงยและดูแลคุณไปได้จนถึงวันสุดท้ายได้อย่างไร

รากฐานของความมั่งคั่งที่ยั่งยืน: จุดเริ่มต้นของงานวิจัย Trinity Study

หากเราจะทำความเข้าใจว่า 4% Rule คืออะไร เราต้องย้อนกลับไปในช่วงปี 1990 ซึ่งเป็นยุคที่นักวางแผนทางการเงินชื่อดังอย่าง William Bengen ได้ทำการศึกษาข้อมูลย้อนหลังของตลาดหุ้นและพันธบัตรอย่างจริงจัง เขาต้องการตอบโจทย์ข้อใหญ่ที่ว่า “คนเราควรถอนเงินออกมาใช้ปีละเท่าไหร่ เพื่อไม่ให้เงินต้นหมดเกลี้ยงก่อนที่เราจะจากโลกนี้ไป” เพราะความกลัวที่ยิ่งใหญ่ที่สุดของคนเกษียณไม่ใช่การไม่ได้ใช้เงิน แต่คือการที่มีอายุยืนยาวกว่าเงินในกระเป๋า

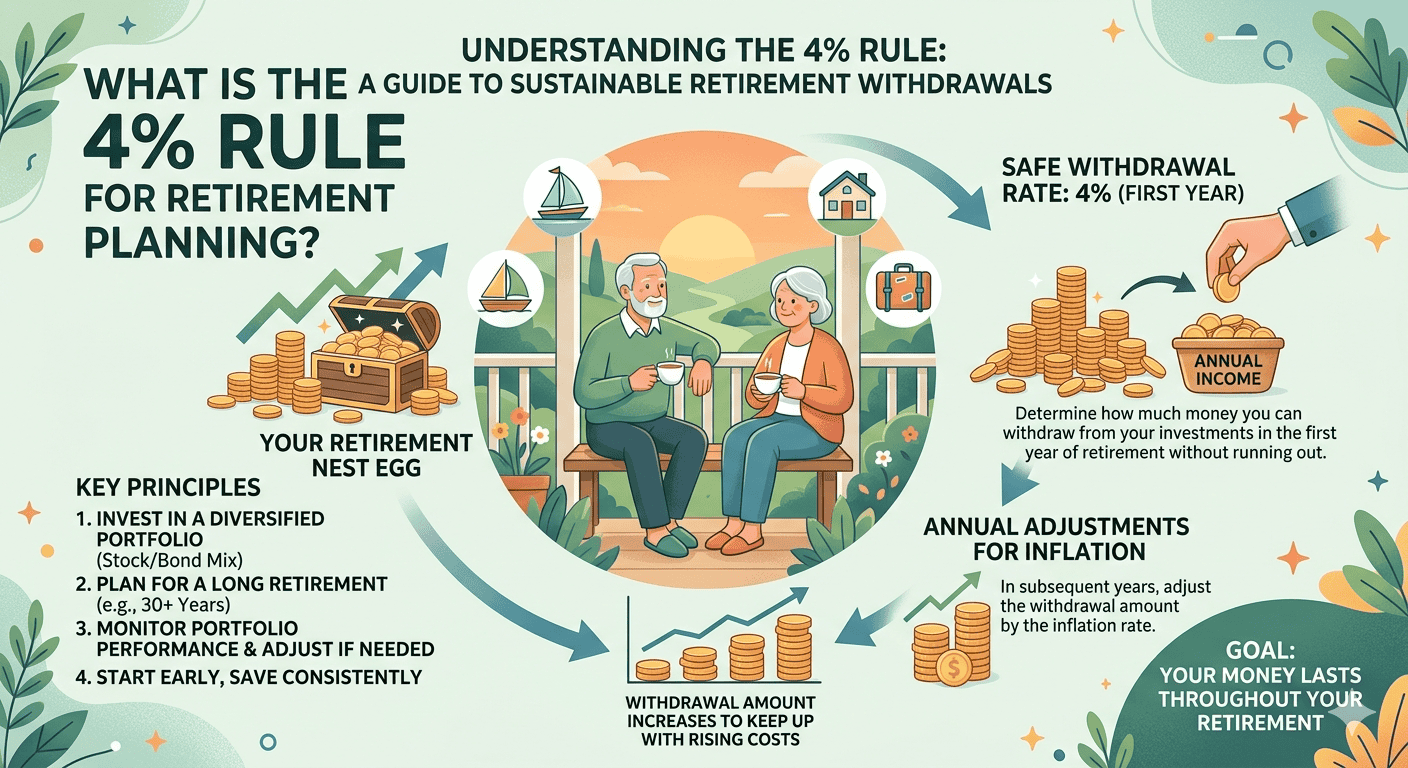

งานวิจัยนี้ถูกสานต่อและเป็นที่รู้จักกว้างขวางในชื่อ Trinity Study โดยกลุ่มอาจารย์จากมหาวิทยาลัย Trinity พวกเขาพิสูจน์ผ่านสถิติตลาดทุนย้อนหลังหลายทศวรรษ พบว่าหากคุณจัดพอร์ตการลงทุนที่ผสมผสานระหว่างหุ้นและพันธบัตรอย่างเหมาะสม อัตราการถอนเงินที่ปลอดภัยที่สุดในช่วงเริ่มต้นคือ 4% ของมูลค่าสินทรัพย์ทั้งหมด ในปีแรกของการเกษียณ จากนั้นในปีต่อๆ ไป คุณเพียงแค่ปรับยอดเงินที่ถอนตามอัตราเงินเฟ้อเพื่อให้กำลังซื้อของคุณยังคงเดิม

กลไกนี้เปรียบเสมือนการเลี้ยงห่านที่ออกไข่ทองคำ หน้าที่ของคุณไม่ใช่การเชือดห่านมากินในคราวเดียว แต่เป็นการเก็บกินเพียงไข่ที่มันผลิตออกมา โดยเหลือเนื้อหนังของห่านเอาไว้ให้มากพอที่จะทำให้มันยังมีชีวิตและออกไข่ให้คุณได้ในวันถัดไป การทำความเข้าใจ แผนเกษียณรวย ด้วยหลักการนี้จึงเป็นกุญแจสำคัญที่จะเปลี่ยนจากความกังวลใจให้กลายเป็นความมั่นใจอย่างเป็นระบบ

เจาะลึกกลไกการทำงาน: ทำไมต้องเป็นเลข 4%

เหตุผลที่ตัวเลข 4% ถูกยกย่องว่ามีความสมดุลสูงที่สุด เป็นเพราะมันทำหน้าที่ประสานรอยต่อระหว่าง “ผลตอบแทนจากการลงทุน” และ “ความเสี่ยงจากเงินเฟ้อ” ได้อย่างลงตัว โดยปกติแล้วตลาดหุ้นมักจะให้ผลตอบแทนเฉลี่ยในระยะยาวสูงกว่า 4% อยู่แล้ว แต่นักวางแผนการเงินมืออาชีพจะไม่มองแค่ตัวเลขกำไรเพียงอย่างเดียว เพราะในโลกแห่งความเป็นจริง เราต้องเผชิญกับสิ่งที่เรียกว่า การบริหารความเสี่ยง โดยเฉพาะความผันผวนของตลาดในบางปีที่อาจจะติดลบหนัก

หากในปีที่ตลาดหุ้นตกรุนแรง แต่คุณยังดึงดันจะถอนเงินก้อนใหญ่ออกมาใช้ นั่นเท่ากับว่าคุณกำลังขายสินทรัพย์ในราคาที่ขาดทุน ซึ่งจะส่งผลเสียต่อเงินต้นอย่างรุนแรงจนพอร์ตอาจกู้กลับมาไม่ได้อีก กฎ 4% จึงถูกออกแบบมาเพื่อเป็นเกราะป้องกันความเสี่ยงนี้ โดยปล่อยให้เงินส่วนที่เหลือในพอร์ตได้มีโอกาสเติบโตในช่วงที่ตลาดเป็นขาขึ้น เพื่อชดเชยช่วงที่ตลาดซบเซา

นอกจากนี้ สิ่งที่หลายคนมักมองข้ามในการคำนวณคือ ค่าเงินเฟ้อ ซึ่งเป็นตัวกัดกินอำนาจซื้ออย่างเงียบเชียบ กฎนี้บอกเราว่า ถ้าปีแรกคุณมีเงิน 10 ล้านบาท คุณถอนมาใช้ 400,000 บาท แล้วปีต่อมาเงินเฟ้อขึ้น 3% ปีที่สองคุณไม่ได้ถอน 4% จากยอดใหม่ แต่คุณถอน 400,000 บาท บวกเพิ่มอีก 3% เพื่อให้คุณยังคงมาตรฐานความเป็นอยู่เดิมไว้ได้ การคำนวณแบบนี้ช่วยให้ อิสรภาพทางการเงิน ของคุณมีความมั่นคงและไม่ลดทอนคุณภาพชีวิตลงแม้เวลาจะผ่านไปหลายสิบปี

วิธีคำนวณตัวเลขมหัศจรรย์เพื่อเป้าหมายส่วนตัว

เพื่อให้เห็นภาพชัดเจนขึ้นว่าคุณต้องมีเงินเท่าไหร่ถึงจะลาพักร้อนได้ตลอดกาล เราสามารถใช้สูตรคณิตศาสตร์ง่ายๆ ที่เรียกว่า “กฎของ 25” (Rule of 25) ซึ่งเป็นอนุพันธ์มาจากกฎ 4% นั่นเอง วิธีการคือให้คุณลองสำรวจค่าใช้จ่ายที่จำเป็นต่อปีว่าคุณต้องการใช้เงินปีละเท่าไหร่เพื่อให้มีความสุข จากนั้นให้นำตัวเลขนั้นคูณด้วย 25 ผลลัพธ์ที่ได้คือจำนวนเงินก้อนทั้งหมดที่คุณต้องมีก่อนตัดสินใจเกษียณ

สมมติว่าคุณคำนวณแล้วว่า การใช้ชีวิตที่มีคุณภาพในแบบที่คุณต้องการ ต้องใช้เงินเดือนละ 50,000 บาท หรือเท่ากับ 600,000 บาทต่อปี เมื่อนำมาคูณด้วย 25 คุณจะพบว่าเป้าหมายเงินกองกลางของคุณคือ 15 ล้านบาท ตัวเลขนี้อาจดูเหมือนสูงในตอนแรก แต่เมื่อคุณมี เป้าหมายการออม ที่ชัดเจน และเริ่มใช้พลังของดอกเบี้ยทบต้นผ่านการลงทุนที่ชาญฉลาด ระยะทางสู่ 15 ล้านบาทนั้นจะสั้นลงกว่าที่คิด

ตัวอย่างจริงที่เห็นได้ชัดคือกลุ่มคนในขบวนการ FIRE (Financial Independence, Retire Early) ที่เน้นการเก็บเงินอย่างหนักในช่วงวัยทำงานและนำไปลงทุนในกองทุนดัชนี พวกเขาใช้กฎ 4% นี้เป็นไม้บรรทัดวัดความพร้อม เมื่อพอร์ตลงทุนถึงจุดที่ 4% ของมันครอบคลุมค่าใช้จ่ายรายปี พวกเขาก็พร้อมที่จะบอกลาโต๊ะทำงานเพื่อไปทำตามความฝัน โดยไม่ต้องกังวลเรื่องรายได้อีกต่อไป เพราะระบบการจัดการเงินที่วางไว้ทำหน้าที่เป็นเครื่องจักรผลิตเงินสดให้พวกเขาแบบอัตโนมัติ

ข้อควรระวังและการปรับใช้ในโลกยุคใหม่

แม้ว่า 4% Rule จะเป็นหลักการที่ทรงพลัง แต่ในฐานะผู้เชี่ยวชาญด้านการเงิน เราต้องยอมรับว่าโลกในยุคปัจจุบันมีความแตกต่างจากช่วงที่งานวิจัย Trinity Study ถูกตีพิมพ์อยู่บ้าง ปัจจัยเรื่องอายุขัยที่ยืนยาวขึ้นของมนุษย์อาจทำให้ระยะเวลาการเกษียณยาวนานกว่า 30 ปี ซึ่งเป็นกรอบเวลาเดิมที่งานวิจัยใช้อ้างอิง หากคุณวางแผนจะเกษียณตั้งแต่อายุ 40 ปี การใช้เพียงกฎ 4% อาจจะมีความเสี่ยงเล็กน้อยหากเกิดวิกฤตเศรษฐกิจลากยาว

สิ่งที่นักวางแผนการเงินยุคใหม่แนะนำคือการสร้าง พอร์ตการลงทุน ที่มีความยืดหยุ่น หรือที่เรียกว่า Dynamic Spending แทนที่จะถอน 4% ตายตัวทุกปี คุณอาจจะเลือกถอนลดลงเหลือ 3% หรือ 3.5% ในปีที่เศรษฐกิจย่ำแย่ และถอนเพิ่มขึ้นได้ในปีที่ตลาดหุ้นรุ่งเรือง การปรับตัวตามสถานการณ์จริงจะช่วยเพิ่มความปลอดภัยให้กับเงินต้นของคุณได้อย่างมหาศาล

นอกจากนี้ การกระจายความเสี่ยงไปในสินทรัพย์ที่หลากหลาย ไม่ใช่แค่หุ้นและพันธบัตร แต่รวมถึงอสังหาริมทรัพย์ที่สร้างกระแสเงินสด หรือสินทรัพย์ทางเลือกอื่นๆ จะช่วยให้ การวางแผนภาษี และการบริหารจัดการรายได้มีความเสถียรมากขึ้น การมอง 4% Rule เป็นเข็มทิศนำทางจึงดีกว่าการมองว่าเป็นสูตรสำเร็จรูปที่ห้ามเปลี่ยนแปลง เพราะเป้าหมายสุดท้ายไม่ใช่แค่การทำตามกฎ แต่คือการรักษาความมั่งคั่งให้ยืนยาวที่สุดเท่าที่จะเป็นไปได้

บทสรุปและมุมมองสู่อนาคตที่มั่นคง

สุดท้ายแล้ว 4% Rule คืออะไร คำตอบที่แท้จริงอาจไม่ใช่แค่สูตรคำนวณตัวเลข แต่มันคือปรัชญาของการมีวินัยและการรู้จักประมาณตนในการใช้ชีวิต ความสวยงามของกฎข้อนี้อยู่ที่การมอบความอุ่นใจให้กับผู้ที่มีการเตรียมพร้อม มันช่วยเปลี่ยนจากความคลุมเครือของคำว่า “ต้องมีเงินเท่าไหร่ถึงจะพอ” ให้กลายเป็นตัวเลขที่จับต้องได้และมีแผนการรองรับที่ชัดเจน

การเริ่มวางแผนตั้งแต่วันนี้ ไม่ว่าคุณจะอยู่ในช่วงอายุใด คือการมอบของขวัญที่ล้ำค่าที่สุดให้กับตัวเองในอนาคต การทำความเข้าใจเรื่อง เงินเฟ้อกับเงินออม และการเลือกเครื่องมือการลงทุนที่เหมาะสม จะเป็นแรงส่งให้คุณไปถึงจุดหมายได้เร็วขึ้น แม้สภาพเศรษฐกิจจะเปลี่ยนไปหรือโลกจะหมุนไปทิศทางไหน หลักการพื้นฐานของการใช้จ่ายน้อยกว่าที่หาได้และการลงทุนอย่างชาญฉลาดยังคงเป็นสัจธรรมที่ไม่เคยล้าสมัย

หากคุณสามารถพิชิตตัวเลข 25 เท่าของค่าใช้จ่ายรายปีได้สำเร็จ วันนั้นคุณจะค้นพบว่าอิสรภาพที่แท้จริงไม่ใช่การมีเงินเหลือใช้ทิ้งขว้าง แต่คือการมีสิทธิ์เลือกที่จะใช้เวลาในชีวิตไปกับสิ่งที่สำคัญที่สุดสำหรับคุณจริงๆ โดยที่เรื่องเงินไม่ได้กลายมาเป็นข้อจำกัดอีกต่อไป และนั่นคือชัยชนะที่ยิ่งใหญ่ที่สุดของการเป็นนายตัวเองในทางการเงินอย่างยั่งยืน