การวางแผนภาษีสำหรับมนุษย์เงินเดือน: ศิลปะแห่งการบริหารเงินที่คนทำงานต้องรู้

เมื่อเสียงแจ้งเตือนเงินเดือนเข้าบัญชีดังขึ้นในทุกสิ้นเดือน ความรู้สึกแรกของมนุษย์เงินเดือนส่วนใหญ่คือความชื่นใจที่เห็นตัวเลขยอดเงินโอนเข้า แต่หากเราสังเกตดูให้ดีในสลิปเงินเดือน เราจะพบช่องหนึ่งที่คอยดึงยอดเงินนั้นออกไปเสมอ นั่นคือ “ภาษีหัก ณ ที่จ่าย” หลายคนเลือกที่จะมองผ่านมันไปเพราะคิดว่าเป็นหน้าที่ที่เลี่ยงไม่ได้ หรือมองว่าเป็นเรื่องที่ซับซ้อนจนขี้เกียจทำความเข้าใจ แต่ในความเป็นจริงแล้ว การวางแผนภาษีสำหรับมนุษย์เงินเดือน ไม่ใช่แค่เรื่องของการจ่ายเงินให้รัฐตามกฎหมายเท่านั้น แต่มันคือหนึ่งในเสาหลักของการวางแผนการเงินส่วนบุคคลที่จะช่วยให้คุณมีเงินเหลือในกระเป๋ามากขึ้นอย่างมีนัยสำคัญ

การเริ่มต้นวางแผนภาษีไม่ใช่การรอจนถึงช่วงเดือนมกราคมหรือกุมภาพันธ์ของปีถัดไปเพื่อรวบรวมเอกสาร แต่ควรเริ่มต้นตั้งแต่วันแรกที่เข็มนาฬิกาของปีภาษีใหม่เริ่มเดิน การเข้าใจโครงสร้างภาษีเปรียบเสมือนการมีแผนที่ในมือ ซึ่งจะช่วยให้คุณรู้ว่าจุดไหนที่คุณสามารถ “ประหยัด” ได้อย่างถูกกฎหมาย และจุดไหนที่คุณควรจะลงทุนเพื่อสร้างผลตอบแทนควบคู่ไปกับการสิทธิประโยชน์ทางภาษี

ทำไมภาษีถึงไม่ใช่แค่เรื่องของ “การจ่าย” แต่เป็นเรื่องของ “การออม”

บ่อยครั้งที่เรามักมองว่าภาษีคือ ค่าใช้จ่ายคงที่ (Fixed Cost) ที่เราจัดการอะไรไม่ได้ แต่หากเราลองเปลี่ยนมุมมองเสียใหม่ว่า ภาษีคือต้นทุนชีวิตที่เราสามารถบริหารจัดการได้ด้วยความรู้ เราจะพบว่าเงินทุกบาทที่ได้รับคืนจากการลดหย่อนภาษี ก็คือเงินออมที่มีผลตอบแทนเป็นตัวเงินโดยตรง หากคุณฐานภาษีอยู่ที่ 10% การที่คุณหาค่าลดหย่อนมาเติมได้ 10,000 บาท นั่นเท่ากับว่าคุณได้เงินคืนกลับมาในกระเป๋า 1,000 บาททันที ซึ่งการหาผลตอบแทน 10% จากการลงทุนทั่วไปในปัจจุบันนั้นไม่ใช่เรื่องที่ทำได้ง่ายนักในระยะสั้น

โครงสร้างภาษีในประเทศไทยใช้ระบบ “อัตราภาษีแบบก้าวหน้า” ซึ่งหมายความว่ายิ่งคุณมีรายได้สุทธิสูงขึ้น อัตราภาษีที่คุณต้องจ่ายก็จะขยับสูงขึ้นตามไปด้วย ตั้งแต่ 5% ไปจนถึงสูงสุดที่ 35% ดังนั้นเป้าหมายสำคัญของการวางแผนภาษีคือการพยายามบริหารจัดการ “เงินได้สุทธิ” ให้ตกไปอยู่ในฐานภาษีที่ต่ำที่สุดเท่าที่จะเป็นไปได้ โดยใช้สิทธิต่างๆ ที่กฎหมายเอื้ออำนวยให้

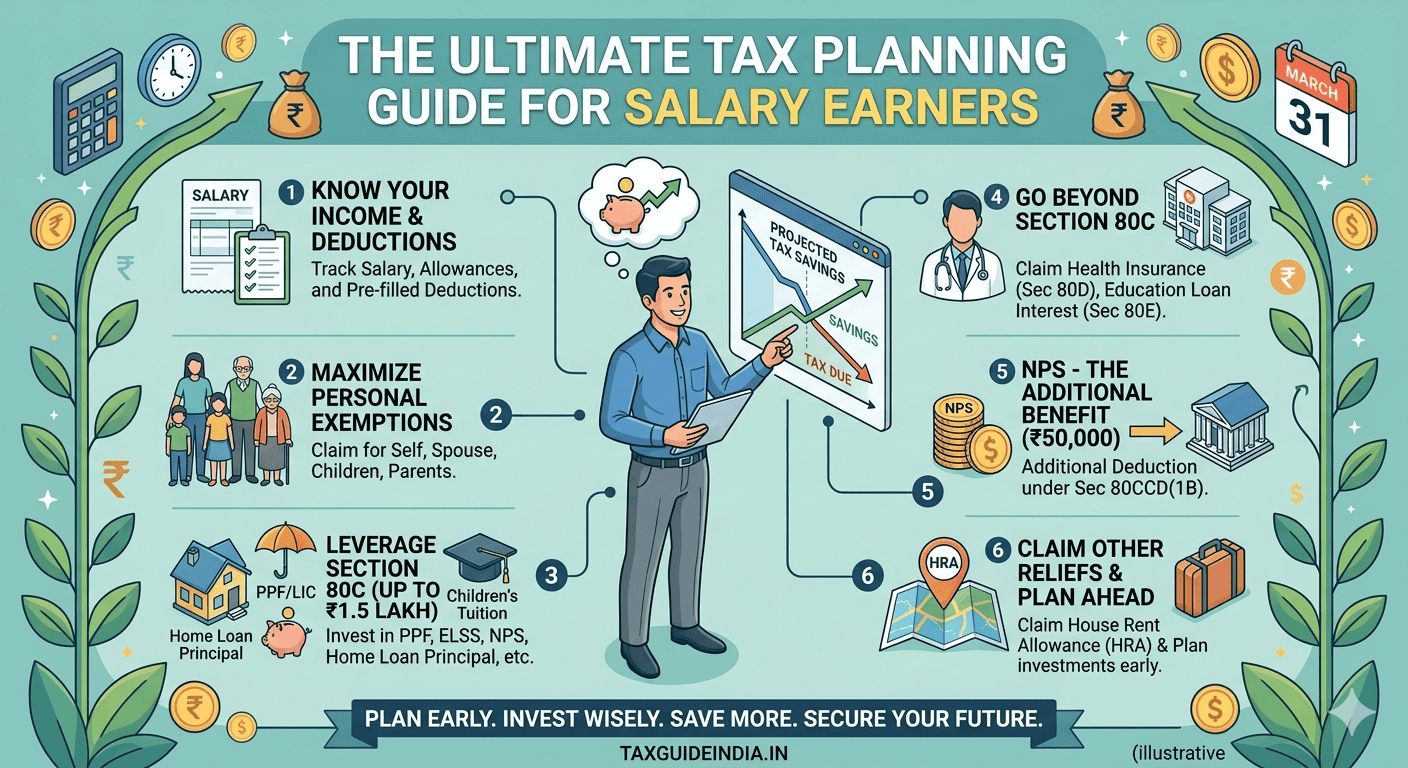

เจาะลึกโครงสร้างพื้นฐาน: รายได้ ค่าใช้จ่าย และค่าลดหย่อน

ก่อนที่จะก้าวไปสู่เทคนิคขั้นสูง เราต้องเข้าใจสมการพื้นฐานของกรมสรรพากรเสียก่อน ซึ่งก็คือ รายได้ทั้งหมด หักด้วยค่าใช้จ่าย และหักด้วยค่าลดหย่อน จึงจะกลายเป็น “เงินได้สุทธิ” ที่นำไปคำนวณภาษี สำหรับมนุษย์เงินเดือนที่มีรายได้หลักจากเงินเดือน (มาตรา 40(1)) กฎหมายอนุญาตให้หักค่าใช้จ่ายเป็นการเหมาได้ 50% แต่ไม่เกิน 100,000 บาท ซึ่งจุดนี้เราแทบจะทำอะไรไม่ได้เลยเพราะเป็นตัวเลขตายตัว

สิ่งที่ทำให้คนทำงานแต่ละคนเสียภาษีไม่เท่ากันแม้จะมีเงินเดือนเท่ากัน จึงไปตกอยู่ที่ “ค่าลดหย่อน” นี่คือพื้นที่ที่เราสามารถบริหารจัดการได้มากที่สุด ตั้งแต่ค่าลดหย่อนส่วนตัวที่ทุกคนมีสิทธิอยู่แล้ว 60,000 บาท ไปจนถึงสิทธิจากการดูแลครอบครัว เช่น การเลี้ยงดูบุตรที่กำลังศึกษา หรือการดูแลบิดามารดาที่มีอายุเกิน 60 ปีและมีรายได้ไม่เกินเกณฑ์ที่กำหนด การเข้าใจสิทธิพื้นฐานเหล่านี้คือจุดเริ่มต้นที่สำคัญที่สุด เพราะบางคนลืมใช้สิทธิลดหย่อนบิดามารดาเพียงเพราะไม่ได้เตรียมเอกสารให้เรียบร้อย ทั้งที่เป็นสิทธิที่ควรได้รับอย่างเต็มเม็ดเต็มหน่วย

การวางแผนผ่านเครื่องมือการลงทุนและประกันชีวิต

เมื่อเราบริหารจัดการสิทธิส่วนตัวพื้นฐานครบถ้วนแล้ว ขั้นต่อมาคือการใช้เครื่องมือทางการเงินเพื่อการวางแผนภาษีเชิงรุก ประกันชีวิตและประกันสุขภาพถือเป็นตัวเลือกอันดับต้นๆ ที่ได้รับความนิยม เนื่องจากให้สิทธิประโยชน์สองต่อ ต่อแรกคือความคุ้มครองความเสี่ยงในชีวิต และต่อที่สองคือการนำเบี้ยประกันไปลดหย่อนภาษีได้สูงสุดถึง 100,000 บาท และหากเป็นประกันสุขภาพยังสามารถลดหย่อนได้ตามจริงแต่ไม่เกิน 25,000 บาท (เมื่อรวมกับประกันชีวิตทั่วไปต้องไม่เกินแสน)

นอกจากประกันแล้ว การลงทุนใน กองทุนรวมเพื่อการออม (SSF) และ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ถือเป็นอาวุธสำคัญของมนุษย์เงินเดือนที่มีฐานภาษีสูงขึ้น การเลือกซื้อกองทุนเหล่านี้ไม่ควรพิจารณาเพียงแค่ยอดเงินที่จะนำไปลดหย่อนได้เท่านั้น แต่ควรพิจารณาถึงนโยบายการลงทุนและระยะเวลาที่เราต้องถือครองด้วย ตัวอย่างเช่น SSF ที่ต้องถือครองอย่างน้อย 10 ปีเต็ม เหมาะสำหรับผู้ที่ต้องการออมเงินระยะยาวเพื่อเป้าหมายในอนาคต ในขณะที่ RMF เน้นการออมเพื่อวัยเกษียณซึ่งต้องถือจนถึงอายุ 55 ปีบริบูรณ์ การจัดสรรเงินลงทุนในส่วนนี้จึงต้องสอดคล้องกับสภาพคล่องส่วนบุคคลด้วย เพราะหากต้องขายคืนก่อนกำหนดเนื่องจากขาดเงินหมุนเวียน คุณอาจจะต้องเผชิญกับค่าปรับและต้องคืนเงินภาษีที่เคยได้รับสิทธิไปพร้อมเบี้ยปรับ

กรณีศึกษา: พนักงานออฟฟิศระดับกลางกับการเปลี่ยนภาระให้เป็นเงินออม

เพื่อให้เห็นภาพชัดเจนขึ้น ลองมาดูตัวอย่างของ “คุณเก่ง” พนักงานบริษัทที่มีเงินเดือนรวมทั้งปีประมาณ 1,200,000 บาท (เฉลี่ยเดือนละ 100,000 บาท) หากคุณเก่งไม่วางแผนภาษีเลย นอกจากสิทธิพื้นฐานและประกันสังคม เขาอาจจะต้องเสียภาษีหลักแสนบาทต่อปี แต่ถ้าคุณเก่งเริ่มมองหาทางเลือก เช่น การซื้อประกันชีวิตสะสมทรัพย์เพื่อออมเงิน การลงทุนในกองทุน RMF เพื่อวางแผนเกษียณ และการใช้สิทธิลดหย่อนดอกเบี้ยบ้านจากการผ่อนคอนโดมิเนียม

จากการวางแผนที่ดี คุณเก่งสามารถลดเงินได้สุทธิลงมาจนทำให้ฐานภาษีขยับจาก 20% ลงมาอยู่ที่ 15% หรือ 10% ได้ ผลลัพธ์ที่ได้ไม่ใช่แค่ยอดภาษีที่จ่ายน้อยลง แต่คือการที่เขาได้ครอบครองกรมธรรม์ประกันชีวิต มีเงินออมสะสมในกองทุนรวมที่เติบโตขึ้นทุกปี และได้เป็นเจ้าของอสังหาริมทรัพย์ที่มูลค่าเพิ่มขึ้น การวางแผนภาษีในลักษณะนี้จึงเป็นการสร้างความมั่งคั่งที่ยั่งยืน ไม่ใช่แค่การหนีภาษี แต่เป็นการใช้กฎหมายให้เกิดประโยชน์สูงสุดต่อตนเอง

การปรับตัวรับนโยบายรัฐและมาตรการกระตุ้นเศรษฐกิจ

ในแต่ละปี รัฐบาลมักจะมีมาตรการพิเศษออกมาเพื่อกระตุ้นการบริโภค เช่น โครงการ “Easy E-Receipt” หรือมาตรการลดหย่อนภาษีจากการท่องเที่ยวในจังหวัดรอง มนุษย์เงินเดือนมืออาชีพจำเป็นต้องติดตามข่าวสารเหล่านี้อย่างใกล้ชิด เพราะมาตรการเหล่านี้มักจะมีช่วงเวลาที่จำกัด การเก็บรวบรวมใบกำกับภาษีเต็มรูปแบบในรูปแบบอิเล็กทรอนิกส์กลายเป็นทักษะใหม่ที่คนทำงานต้องมี การรู้จักวางแผนการซื้อของกินของใช้ที่จำเป็นในช่วงที่มีมาตรการกระตุ้น จะช่วยให้คุณได้รับสิทธิลดหย่อนเพิ่มขึ้นโดยที่ไม่ต้องจ่ายเงินเพิ่มจากความจำเป็นปกติเลย

นอกจากนี้ การวางแผนภาษียังครอบคลุมไปถึงการบริหาร “เงินได้ประเภทอื่น” สำหรับคนที่มีอาชีพเสริมหรือการลงทุนในหุ้น การเลือกรับเงินปันผลที่ได้รับการเครดิตภาษีหุ้นคืน ก็เป็นอีกหนึ่งเทคนิคที่ช่วยให้มนุษย์เงินเดือนที่มีพอร์ตหุ้นได้รับเงินภาษีคืนเพิ่มขึ้นอย่างน่าตกใจ หากบริษัทที่ลงทุนเสียภาษีนิติบุคคลในอัตราที่สูง การคำนวณเครดิตภาษีเงินปันผลอาจทำให้คุณได้เงินคืนมากกว่าที่คุณเสียภาษีหัก ณ ที่จ่ายไปเสียด้วยซ้ำ

บทสรุป: ภาษีคือเข็มทิศของการมีวินัยทางการเงิน

การวางแผนภาษีสำหรับมนุษย์เงินเดือนไม่ใช่กิจกรรมที่ทำเพียงครั้งเดียวจบ แต่เป็นกระบวนการที่ต้องทำอย่างต่อเนื่องและสม่ำเสมอ มันคือบททดสอบวินัยทางการเงินที่สะท้อนว่าคุณมีความละเอียดรอบคอบในการบริหารจัดการชีวิตมากน้อยเพียงใด คนที่เริ่มวางแผนภาษีตั้งแต่วันนี้ คือคนที่กำลังสร้างรากฐานความมั่นคงให้ตัวเองในอนาคต เพราะเงินที่ประหยัดได้จากภาษีในวันนี้ เมื่อนำไปทบต้นผ่านการลงทุนที่เหมาะสม ในอีก 10 หรือ 20 ปีข้างหน้า มันจะกลายเป็นเงินก้อนใหญ่ที่ช่วยให้ชีวิตหลังเกษียณของคุณสุขสบายขึ้น

สุดท้ายนี้สิ่งสำคัญที่สุดในการวางแผนภาษี : ไม่ใช่การหาสิทธิลดหย่อนให้ได้มากที่สุดจนเงินขาดมือ แต่คือการสมดุลระหว่าง “สิทธิประโยชน์ทางภาษี” “ผลตอบแทนจากการลงทุน” และ “สภาพคล่องในชีวิตประจำวัน” หากคุณสามารถหาจุดสมดุลนี้ได้ ภาษีจะไม่ใช่ภาระที่น่าเบื่ออีกต่อไป แต่จะเป็นส่วนหนึ่งของความสำเร็จทางการเงินที่คุณภาคภูมิใจ การเริ่มต้นศึกษาเรื่องภาษีอย่างจริงจังในวันนี้ คือของขวัญที่ดีที่สุดที่คุณจะมอบให้กับตัวคุณเองในวันหน้า เพราะความมั่งคั่งที่แท้จริงไม่ได้วัดกันที่ว่าคุณหาเงินได้เท่าไหร่ แต่วัดกันที่ว่าคุณสามารถรักษาเงินนั้นไว้กับตัวได้มากแค่ไหนต่างหาก