คู่มือบริหารเงินฉบับคนรุ่นใหม่: วิธีจัดงบการเงินส่วนตัวแบบ 50/30/20 เปลี่ยนเงินออมให้เป็นเรื่องง่ายและทำได้จริง

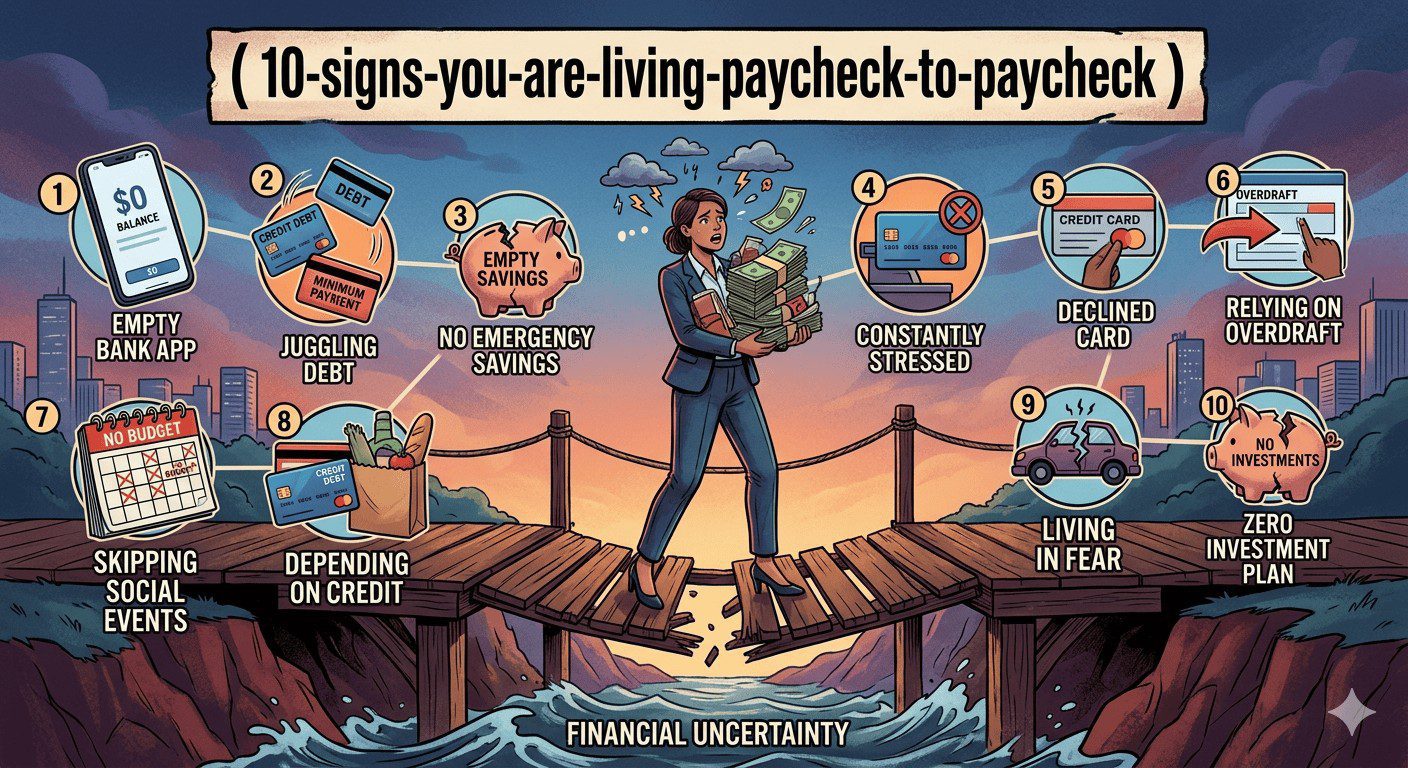

หลายคนคงเคยเจอกับวงจรชีวิตที่ตื่นเช้ามาทำงานอย่างเหน็ดเหนื่อย แต่พอสิ้นเดือนกลับต้องมานั่งตั้งคำถามกับตัวเองว่า เงินหายไปไหนหมด ทั้งที่ไม่ได้ซื้อของชิ้นใหญ่ หรือไม่ได้ไปเที่ยวไหนไกลเลยด้วยซ้ำ ความรู้สึกจับจดและกังวลใจเรื่องเงินทองกลายเป็นของคู่กันกับคนวัยทำงานยุคนี้อย่างหลีกเลี่ยงไม่ได้ ปัญหาไม่ได้อยู่ที่คุณหาเงินได้น้อยเกินไป แต่อยู่ที่ว่าคุณยังไม่มีเครื่องมือจัดสรรเงินที่มีประสิทธิภาพและยืดหยุ่นพอที่จะทำให้คุณใช้ชีวิตได้อย่างมีความสุขพร้อมกับมีเงินเก็บไปพร้อมๆ กัน

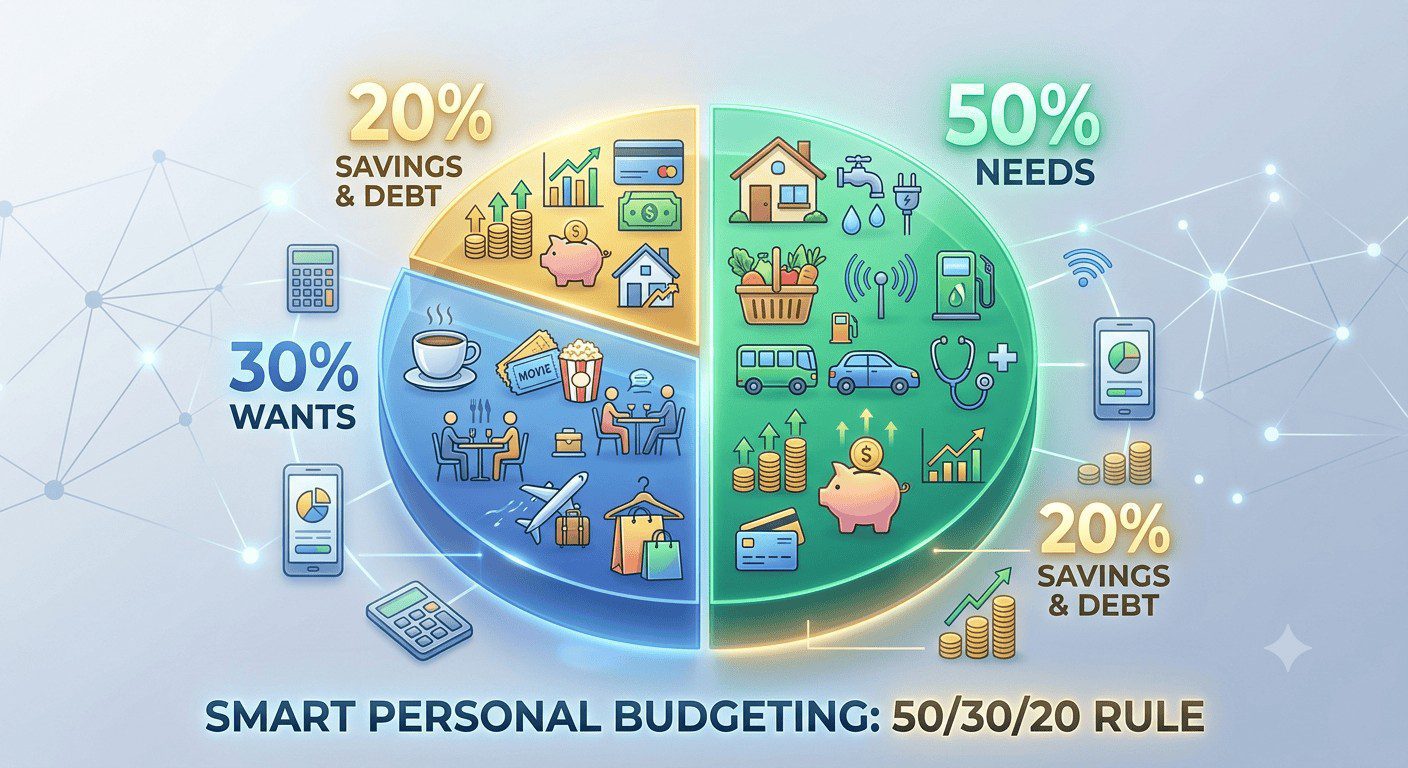

การบริหารเงินส่วนบุคคลมักจะถูกมองว่าเป็นเรื่องน่าเบื่อ เต็มไปด้วยตัวเลขและกฎเกณฑ์ที่เคร่งครัด จนทำให้หลายคนถอดใจไปเสียก่อน แต่แท้จริงแล้วมันมีสูตรลับ วิธีจัดงบการเงินส่วนตัวแบบ 50/30/20 ที่ง่ายแสนง่าย ซึ่งได้รับการยอมรับจากผู้เชี่ยวชาญทางการเงินทั่วโลก นั่นคือการจัดสรรเงินแบบสมดุลที่จะช่วยให้คุณเคลียร์ทุกค่าใช้จ่ายได้อย่างลงตัว โดยไม่ต้องตัดขาดจากความสุขในชีวิตประจำวันเลยแม้แต่น้อย

ทำความเข้าใจแนวคิดและต้นกำเนิดของสูตรบริหารเงินระดับโลก

ก่อนที่เราจะไปเจาะลึกถึงวิธีการลงมือทำ เรามาทำความรู้จักกับที่มาของสูตรนี้กันก่อน แนวคิดการแบ่งเงินออกเป็นสามส่วนหลักนี้ ถูกคิดค้นและเผยแพร่โดย เอลิซาเบธ วอร์เรน (Elizabeth Warren) อดีตศาสตราจารย์ด้านกฎหมายจากมหาวิทยาลัยฮาร์วาร์ด และลูกสาวของเธอ อเมเลีย วอร์เรน ทายากิ (Amelia Warren Tyagi) ในหนังสือการเงินชื่อดังที่มีชื่อว่า All Your Worth: The Ultimate Lifetime Money Plan จุดประสงค์หลักของแนวคิดนี้ไม่ได้ต้องการให้คุณประหยัดจนตึงเครียด แต่เป็นการสร้างกรอบความคิดที่ช่วยให้เรามองเห็นภาพรวมของรายได้และรายจ่ายอย่างชัดเจนที่สุด โดยแบ่งสัดส่วนเงินหลังหักภาษีออกเป็นสามตะกร้าใหญ่ๆ ซึ่งครอบคลุมทั้งเรื่องของความจำเป็น ความต้องการส่วนตัว และการสร้างความมั่นคงในอนาคต การแบ่งแบบนี้ช่วยลดความซับซ้อนในการทำบัญชีรายรับรายจ่ายแบบเดิมๆ ที่ต้องมานั่งแยกแยะละเอียดทุกบาททุกสตางค์ จนทำให้เกิดความเครียดและล้มเลิกไปในที่สุด

เจาะลึกโครงสร้าง 3 ตะกร้าเงิน: ข้อมูลเชิงลึกที่คุณต้องรู้

เมื่อเราพูดถึงสัดส่วนตัวเลขสามตัวนี้ มันคือการแบ่งเงินรายได้สุทธิหลังจากที่ถูกหักภาษีหรือประกันสังคมเรียบร้อยแล้ว หรือที่เรียกกันว่าเงินเดือนสุทธิที่โอนเข้าบัญชีของคุณ โดยเราจะนำเงินก้อนนี้มาแยกแยะออกเป็นสามส่วนตามระดับความสำคัญดังต่อไปนี้

ตะกร้าใบที่หนึ่ง: 50% สำหรับความจำเป็นพื้นฐานในการดำรงชีวิต (Needs)

เงินครึ่งหนึ่งของรายได้ทั้งหมดควรถูกจัดสรรไว้สำหรับสิ่งที่คุณขาดไม่ได้ในชีวิตประจำวัน หากคุณไม่จ่ายเงินส่วนนี้ ชีวิตของคุณจะเกิดปัญหาหรือได้รับความเดือดร้อนทันที ค่าใช้จ่ายในกลุ่มนี้รวมถึงค่าที่อยู่อาศัย ไม่ว่าจะเป็นค่าเช่าบ้านหรือค่างวดผ่อนคอนโดมิเนียม ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ตที่จำเป็นต้องใช้ในการทำงาน รวมไปถึงค่าเดินทาง เช่น ค่าตั๋วรถไฟฟ้า ค่าน้ำมันรถ และค่าอาหารมื้อหลักในแต่ละวัน

นอกจากนี้ สิ่งที่หลายคนมักจะสับสนคือเรื่องของหนี้สิน หนี้สินที่เป็นงวดจ่ายขั้นต่ำ เช่น หนี้บัตรเครดิตที่เกิดขึ้นแล้ว หรือหนี้สินเชื่อส่วนบุคคล ก็จัดอยู่ในหมวดหมู่ความจำเป็นนี้เช่นกัน เพราะหากคุณไม่จ่าย มันจะส่งผลกระทบต่อคะแนนเครดิตและอนาคตทางการเงินของคุณทันที การควบคุมเงินส่วนนี้ไม่ให้เกินครึ่งหนึ่งของรายได้ทั้งหมด ถือเป็นปราการด่านแรกที่ช่วยป้องกันไม่ให้คุณเกิดสภาวะชักหน้าไม่ถึงหลัง

ตะกร้าใบที่สอง: 30% สำหรับรางวัลชีวิตและความต้องการส่วนตัว (Wants)

นี่คือส่วนที่ทำให้สูตรการเงินนี้ได้รับความนิยมอย่างล้นหลาม เพราะมันไม่ได้บอกให้คุณหยุดใช้เงินเพื่อความสุข ตรงกันข้าม มันอนุญาตให้คุณนำเงินถึงหนึ่งในสามของรายได้ไปใช้จ่ายกับสิ่งที่สร้างความบันเทิงและเติมเต็มจิตใจได้อย่างเต็มที่ โดยไม่ต้องรู้สึกผิด หมวดหมู่นี้รวมถึงค่ากาแฟแบรนด์โปรดในตอนเช้า การออกไปรับประทานอาหารนอกบ้านกับเพื่อนฝูงในวันหยุด เสื้อผ้าแฟชั่นชุดใหม่ ค่าสมาชิกบริการสตรีมมิ่งดูหนังฟังเพลง ตลอดจนเงินออมเพื่อไปท่องเที่ยวพักผ่อนประจำปี

กุญแจสำคัญของเงินส่วนนี้คือความยืดหยุ่น คุณสามารถปรับเปลี่ยนได้ตามไลฟ์สไตล์ในแต่ละเดือน หากเดือนไหนมีคอนเสิร์ตที่อยากไป คุณก็อาจจะลดการกินอาหารหรูลงเพื่อนำเงินไปซื้อบัตรคอนเสิร์ตแทน เงินในตะกร้านี้ช่วยให้แผนการเงินของคุณมีความยั่งยืน เพราะมนุษย์เราไม่สามารถใช้ชีวิตอยู่ได้ด้วยการประหยัดขั้นสุดไปตลอดชีวิต การให้รางวัลตัวเองอย่างมีขอบเขตจึงเป็นสิ่งสำคัญมาก

ตะกร้าใบที่สาม: 20% สำหรับการลงทุนและสร้างอนาคตที่มั่นคง (Savings)

เงินส่วนสุดท้ายซึ่งมีความสำคัญไม่แพ้ส่วนอื่นๆ คือการลงทุนเพื่อตัวคุณเองในอนาคต เงินจำนวนหนึ่งในห้าของรายได้นี้จะถูกนำไปใช้เพื่อวัตถุประสงค์หลักสามอย่าง อย่างแรกคือการสร้างเงินสำรองฉุกเฉิน ซึ่งควรมีมูลค่าเท่ากับค่าใช้จ่ายรวม 3 ถึง 6 เดือน เพื่อเป็นเบาะรองรับในวันที่เกิดเหตุการณ์ไม่คาดฝัน เช่น ตกงาน หรือเจ็บป่วยกะทันหัน

อย่างที่สองคือการนำไปชำระหนี้ที่เกินกว่าขั้นต่ำ เพื่อให้หนี้หมดเร็วขึ้น และอย่างสุดท้ายคือการนำไปลงทุนต่อยอดให้เงินงอกเงย ไม่ว่าจะเป็นการออมในกองเทคโนโลยีที่มีการเติบโตสูง การซื้อกองทุนรวมหุ้นต่างประเทศ การออมทอง หรือการลงทุนในกองทุนเพื่อลดหย่อนภาษี การจัดสรรเงินในส่วนนี้อย่างสม่ำเสมอทุกเดือน จะเป็นรากฐานที่ทำให้คุณก้าวไปสู่ความมั่งคั่งและมีอิสรภาพทางการเงินได้อย่างแท้จริงในระยะยาว

ตัวอย่างสถานการณ์จริง: การประยุกต์ใช้งานในชีวิตประจำวัน

เพื่อให้เห็นภาพที่ชัดเจนขึ้น ลองมาดูตัวอย่างของมนุษย์เงินเดือนยุคปัจจุบัน สมมติว่าคุณมีรายได้สุทธิหลังหักภาษีแล้วอยู่ที่ 30,000 บาทต่อเดือน เมื่อนำมาเข้าสูตรบริหารเงินนี้ เราจะสามารถแบ่งเงินออกเป็นสามส่วนได้อย่างชัดเจน

เริ่มจากเงินส่วนแรก 15,000 บาท จะถูกกันไว้สำหรับค่าใช้จ่ายจำเป็น คุณอาจจะแบ่งเป็นค่าผ่อนคอนโดหรือค่าเช่าห้องรวมค่าน้ำค่าไฟประมาณ 8,000 บาท ค่าเดินทางมาทำงาน 3,000 บาท และค่าอาหารมื้อหลักรวมถึงของใช้จำเป็นในบ้านอีก 4,000 บาท ซึ่งหากคุณบริหารจัดการให้อยู่ในงบนี้ได้ คุณก็จะไม่ต้องเผชิญกับภาวะเงินตึงมือ

ถัดมาคือเงินสำหรับความต้องการส่วนตัวจำนวน 9,000 บาท เงินก้อนนี้คุณสามารถนำไปใช้ชีวิตได้อย่างอิสระ อาจจะเป็นค่าบุฟเฟต์ปิ้งย่างกับเพื่อนๆ สัปดาห์ละครั้ง ค่าช้อปปิ้งเสื้อผ้าออนไลน และค่ากาแฟสดรสชาติเยี่ยมในวันทำงาน การมีเงินก้อนนี้แยกไว้ต่างหาก จะช่วยตัดความกังวลใจเวลาที่คุณอยากจะซื้อของชิ้นโปรด เพราะรู้ดีว่ามันไม่ได้ไปเบียดเบียนเงินส่วนอื่นๆ

สุดท้ายคือเงินเพื่ออนาคตจำนวน 6,000 บาท เงินส่วนนี้ควรถูกโอนออกจากบัญชีหลักทันทีที่เงินเดือนออก โดยคุณอาจจะแบ่งไปออมในบัญชีเงินฝากดิจิทัลดอกเบี้ยสูงเพื่อเป็นเงินสำรองฉุกเฉิน 3,000 บาท และอีก 3,000 บาทก็นำไปตั้งค่าซื้อกองทุนรวมแบบอัตโนมัติทุกเดือน เพื่อปล่อยให้พลังของผลตอบแทนทบต้นทำงานไปเรื่อยๆ เมื่อเวลาผ่านไปคุณจะประหลาดใจกับจำนวนเงินที่พอกพูนขึ้นอย่างมั่นคง

วิธีเริ่มต้นลงมือทำทีละขั้นตอนสำหรับมือใหม่

การเปลี่ยนพฤติกรรมทางการเงินไม่ได้เกิดขึ้นได้ภายในวันเดียว แต่มันเริ่มต้นจากก้าวเล็กๆ ที่มั่นคง ขั้นตอนแรกที่สำคัญที่สุดคือการสำรวจรายจ่ายย้อนหลังของตัวเอง ลองเปิดแอปพลิเคชันธนาคารดูประวัติการโอนเงินย้อนหลังสัก 2-3 เดือน เพื่อดูว่าเงินส่วนใหญ่ของคุณหมดไปกับอะไร จากนั้นลองนำมาจัดหมวดหมู่ตามโครงสร้างทั้งสามส่วนดูว่า ปัจจุบันสัดส่วนเงินของคุณเป็นอย่างไร

ขั้นตอนต่อมาคือการเปิดบัญชีธนาคารแยกตามวัตถุประสงค์ ในยุคปัจจุบันที่มีบัญชีเงินฝากออนไลน์เปิดง่ายไม่มีค่าธรรมเนียม คุณควรมีบัญชีสำหรับรับเงินเดือนและจ่ายค่าใช้จ่ายจำเป็น บัญชีสำหรับเงินกินเที่ยวเพื่อความบันเทิง และบัญชีสำหรับการออมและลงทุนโดยเฉพาะ เมื่อเงินเดือนโอนเข้ามา ให้ทำรายการโอนแยกไปยังบัญชีต่างๆ ตามสัดส่วนที่คำนวณไว้ทันที การทำแบบนี้เรียกว่าการจ่ายให้ตัวเองก่อน ซึ่งเป็นวินัยทางการเงินที่ทรงพลังที่สุด

นอกจากนี้ สิ่งสำคัญคือต้องเข้าใจว่าตัวเลขสัดส่วนนี้ไม่ใช่กฎเหล็กที่เปลี่ยนแปลงไม่ได้ หากคุณเป็นคนที่เพิ่งเริ่มทำงานและมีรายได้ยังไม่มาก ค่าเช่าห้องและค่าครองชีพอาจจะกินพื้นที่ไปถึง 60% ของรายได้ สิ่งที่คุณต้องทำไม่ใช่การล้มเลิก แต่เป็นการปรับลดส่วนความต้องการส่วนตัวลงเหลือ 20% และคงส่วนของการออมไว้ที่ 20% หรือหากคุณมีหนี้สินที่ต้องรีบเคลียร์ คุณอาจจะดึงเงินจากส่วนกินเที่ยวมาสมทบในส่วนการออมเพื่อโปะหนี้ให้หมดไวขึ้น หัวใจสำคัญคือการรักษาสมดุลและปรับปรุงให้เข้ากับสถานการณ์ชีวิตของคุณในขณะนั้น

สรุปแนวคิดและมุมมองเพื่อความยั่งยืนทางการเงิน

การจัดสรรเงินรูปแบบนี้ไม่ใช่แค่เรื่องของการตัวเลขบนหน้ากระดาษ แต่มันคือปรัชญาการใช้ชีวิตที่ช่วยสร้างความสมดุลระหว่างปัจจุบันและอนาคต มันช่วยปลดล็อกความเครียดที่เกิดจากการประหยัดที่ตึงเกินไป และทำลายพฤติกรรมการใช้เงินเกินตัวที่นำไปสู่ปัญหาหนี้สินล้นพ้นตัว การที่คุณรู้ว่าตัวเองสามารถใช้เงินไปกับความสุขเล็กๆ น้อยๆ ได้อย่างถูกต้องตามแผน จะทำให้คุณมีกำลังใจในการรักษาวินัยทางการเงินไปได้ตลอดรอดฝั่ง

ท้ายที่สุดแล้ว ไม่มีแผนการเงินใดในโลกที่สมบูรณ์แบบที่สุด มีเพียงแผนการเงินที่คุณสามารถลงมือทำได้อย่างต่อเนื่องและมีความสุขกับมันเท่านั้น การเริ่มต้นตั้งแต่วันนี้ แม้จะเริ่มด้วยเงินจำนวนไม่มาก แต่เมื่อเวลาผ่านไป วินัยเล็กๆ เหล่านี้จะหลอมรวมกลายเป็นรากฐานที่แข็งแกร่ง ช่วยให้คุณสามารถเผชิญหน้ากับความผันผวนทางเศรษฐกิจได้อย่างมั่นใจ และพร้อมที่จะก้าวไปสู่เป้าหมายชีวิตตามที่ใจคุณต้องการอย่างแท้จริง