เทคนิคควบคุมการใช้จ่ายออนไลน์: บริหารตะกร้าสินค้าอย่างไรให้กระเป๋าไม่ฉีก

ความน่ากลัวของการใช้จ่ายในโลกดิจิทัลไม่ใช่แค่เรื่องความสะดวกครับ แต่มันคือการที่ “ความเจ็บปวดจากการจ่าย” (Pain of Paying) ถูกลดทอนลงจนแทบไม่เหลือ เมื่อเราไม่ได้หยิบธนบัตรออกจากกระเป๋า เราจะไม่รู้สึกว่าเงินกำลังหายไปจริงๆ บทความนี้ผมจึงอยากพาคุณไปสำรวจ เทคนิคควบคุมการใช้จ่ายออนไลน์ ที่ไม่ใช่แค่การห้ามใจ แต่เป็นการสร้างระบบที่มั่นคงเพื่อปกป้องความมั่งคั่งของคุณในระยะยาว

คุณเคยรู้สึกไหมครับว่า เดี๋ยวนี้ “เงิน” มันดูเหมือนจะระเหยไปในอากาศได้ง่ายกว่าสมัยก่อนเยอะเลย? ในยุคที่หน้าจอสมาร์ทโฟนกลายเป็นห้างสรรพสินค้าที่เปิดตลอด 24 ชั่วโมง การกดปุ่ม “ชำระเงิน” เพียงครั้งเดียวอาจเปลี่ยนสถานะทางการเงินของเราจากหน้ามือเป็นหลังมือได้ภายในเสี้ยววินาที หลายคนตื่นมาตอนเช้าพร้อมกับอีเมลยืนยันคำสั่งซื้อที่ตัวเองจำแทบไม่ได้ว่ากดไปตอนไหน หรือบางครั้งก็พ่ายแพ้ให้กับป้าย “ลดราคาพิเศษ” และ “Flash Sale” จนยอดเงินในบัญชีเหลือเพียงตัวเลขหลักเดียวทั้งที่ยังไม่ถึงกลางเดือน

จิตวิทยาหลังปุ่มช้อปปิ้ง: ทำไมเราถึงแพ้ทางให้กับการซื้อออนไลน์?

ก่อนจะไปดูวิธีแก้ เราต้องเข้าใจก่อนว่าทำไมสมองของเราถึงชอบการช้อปปิ้งออนไลน์นัก ทุกครั้งที่เราเห็นสินค้าที่ถูกใจ สมองจะหลั่งสารโดพามีน (Dopamine) ออกมา ซึ่งเป็นสารแห่งความสุขที่ทำให้เราตื่นเต้น การกดสั่งซื้อเปรียบเสมือนการเติมเต็มความพึงพอใจในทันที (Instant Gratification) เหล่านักการตลาดรู้เรื่องนี้ดีครับ พวกเขาจึงออกแบบแอปพลิเคชันให้ใช้งานง่ายที่สุด ลดขั้นตอนการคิดให้เหลือน้อยที่สุด และนี่คือจุดเริ่มต้นของเงินรั่วไหลที่หลายคนมองข้าม

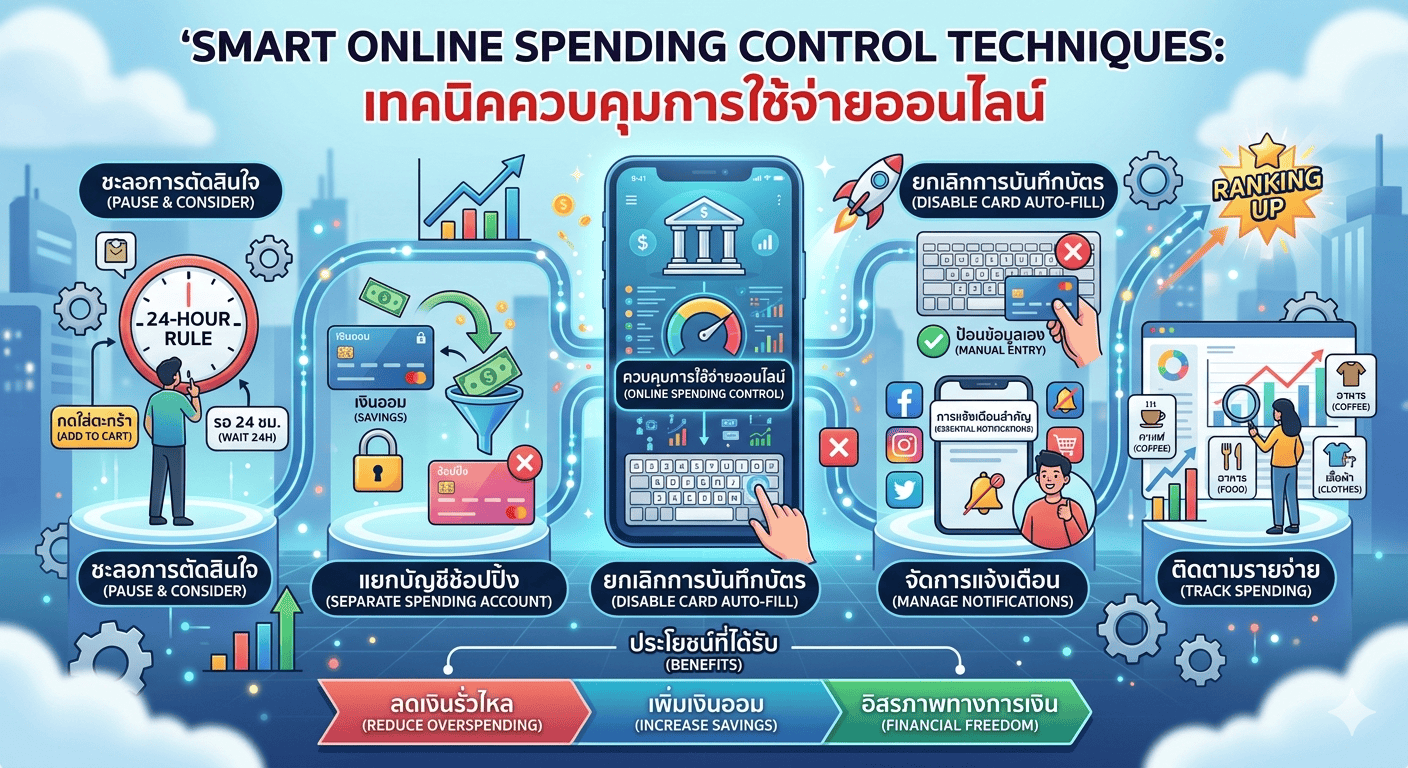

การใช้ วิธีบริหารเงินส่วนบุคคล ในยุคปัจจุบันจึงต้องเริ่มจากการ “ชะลอ” กระบวนการตัดสินใจนี้ออกไป เทคนิคที่ได้ผลดีเยี่ยมคือการใช้กฎ 24 ชั่วโมง หรือ 48 ชั่วโมง เมื่อคุณเจอของที่อยากได้ ให้กดใส่ตะกร้าไว้ก่อน แต่อย่าเพิ่งจ่ายเงิน เชื่อไหมครับว่าเมื่อเวลาผ่านไปหนึ่งวัน ความตื่นเต้นที่เคยมีจะลดลง และคุณจะเริ่มตั้งคำถามด้วยเหตุผลว่า “เราจำเป็นต้องมีสิ่งนี้จริงๆ หรือเปล่า?” ซึ่งส่วนใหญ่คำตอบคือ “ไม่” และนั่นคือเงินที่คุณประหยัดไปได้โดยไม่ต้องทำอะไรเลย

สร้างปราการเหล็กให้บัญชีธนาคารด้วยระบบคัดกรอง

หนึ่งใน เทคนิคควบคุมการใช้จ่ายออนไลน์ ที่ผมมักแนะนำให้ผู้เชี่ยวชาญด้านการเงินทำกัน คือการแยกบัญชีสำหรับการช้อปปิ้งโดยเฉพาะ อย่าผูกบัญชีเงินเดือนหรือบัญชีเงินออมหลักเข้ากับแอปพลิเคชันช้อปปิ้งเด็ดขาด การทำแบบนี้จะทำให้คุณเห็นยอดเงินที่ “อนุญาตให้ใช้ได้” อย่างชัดเจน เมื่อเงินในบัญชีช้อปปิ้งหมด นั่นคือสัญญาณไฟแดงที่บอกให้คุณหยุดทันที

นอกจากนี้ การยกเลิกการบันทึกข้อมูลบัตรเครดิตหรือบัตรเดบิตในแอปพลิเคชันก็เป็นกลยุทธ์ที่ล้ำลึกมากครับ การที่ต้องลุกไปหยิบบัตรมาพิมพ์ตัวเลข 16 หลักทุกครั้งที่สั่งซื้อ คือการเพิ่ม “แรงเสียดทาน” (Friction) ในการใช้เงิน ความยุ่งยากเล็กน้อยนี้จะช่วยให้สมองส่วนเหตุผลมีเวลาทำงานมากขึ้น และบ่อยครั้งที่เราจะล้มเลิกความตั้งใจไปเองเพราะขี้เกียจพิมพ์ นี่คือการใช้ความขี้เกียจให้เป็นประโยชน์ต่อสถานะทางการเงินอย่างแท้จริง

กลยุทธ์จัดการแอปพลิเคชันและสื่อโซเชียล

เราต้องยอมรับว่าฟีดข่าวในโซเชียลมีเดียของเราถูกคัดสรรมาเพื่อกระตุ้นกิเลสโดยเฉพาะ การเห็นเพื่อนรีวิวของใหม่ หรือการเห็นโฆษณาที่ตรงใจซ้ำๆ คือการสะกดจิตให้อยากใช้เงินโดยไม่รู้ตัว การวางแผนการเงินยุคใหม่ จึงรวมไปถึงการดูแล Digital Environment ของเราด้วย ลองสำรวจดูครับว่ามีเพจไหนหรือแอปพลิเคชันไหนที่เป็นจุดอ่อนของคุณ หากการเห็นโปรโมชั่นจากแอปส้มแอปน้ำเงินทำให้คุณหวั่นไหว การปิดการแจ้งเตือน (Notifications) หรือแม้แต่การลบแอปทิ้งในช่วงที่ต้องการเก็บเงินอย่างจริงจัง ก็ไม่ใช่เรื่องที่เกินกว่าเหตุ

ตัวอย่างจริงจากผู้ที่ประสบความสำเร็จในการออมท่านหนึ่งเล่าว่า เขาเปลี่ยนจากการกดติดตามเพจรวมโปรโมชั่น มาเป็นการกดติดตามเพจให้ความรู้ด้านการลงทุนแทน เมื่อสิ่งแวดล้อมทางข้อมูลเปลี่ยนไป ความอยากที่จะครอบครองสิ่งของก็ถูกแทนที่ด้วยความอยากที่จะเห็นพอร์ตการลงทุนเติบโต นี่คือการเปลี่ยนทัศนคติจากการเป็น “ผู้บริโภค” มาเป็น “ผู้สะสมความมั่งคั่ง” ซึ่งเป็นรากฐานสำคัญของการมีวินัยทางการเงินที่ยั่งยืน

การติดตามรายจ่าย: เมื่อข้อมูลเปลี่ยนพฤติกรรม

สิ่งที่ทำให้หลายคนตกใจตอนสิ้นเดือนคือการเห็นยอดรวมของการสั่งอาหารหรือการสั่งของจุกจิก การจดบันทึกรายจ่ายออนไลน์จึงเป็นเรื่องสำคัญมากครับ ปัจจุบันมีแอปพลิเคชันที่สามารถดึงข้อมูลการใช้จ่ายผ่าน Mobile Banking มาสรุปเป็นหมวดหมู่ได้ทันที การได้เห็นกราฟวงกลมที่บอกว่าเดือนนี้คุณหมดเงินไปกับค่ากาแฟและของกินเล่นออนไลน์ถึง 30% ของรายได้ จะเป็น “Shock Therapy” ที่ดีที่สุดที่จะทำให้คุณเริ่มหันมาสนใจ วิธีประหยัดเงินออนไลน์ อย่างจริงจัง

นอกจากการจดบันทึกแล้ว การตั้งงบประมาณ (Budgeting) ในแต่ละสัปดาห์ก็ช่วยได้มากครับ แทนที่จะมองเป็นรายเดือน ลองแบ่งเงินมาไว้ในวอลเล็ตรายสัปดาห์ดู วิธีนี้จะทำให้คุณจัดการเงินได้ละเอียดขึ้น และหากสัปดาห์นี้ใช้เกิน คุณก็รู้ตัวทันทีว่าสัปดาห์หน้าต้องประหยัดลง การใช้ข้อมูลที่จับต้องได้แบบนี้จะช่วยให้เราไม่หลอกตัวเองว่า “เราไม่ได้ใช้เงินเยอะขนาดนั้นหรอก”

กรณีศึกษา: พลิกวิกฤตวอลเล็ตแตกสู่การเป็นนักออมมือโปร

ผมขอหยิบยกเรื่องราวของคุณเนย (นามสมมติ) พนักงานออฟฟิศที่เคยมีหนี้บัตรเครดิตเพราะการช้อปปิ้งออนไลน์แบบไม่ยั้งมือ เธอเริ่มต้นแก้ปัญหาด้วยการใช้ เทคนิคควบคุมการใช้จ่ายออนไลน์ แบบค่อยเป็นค่อยไป เริ่มจากการ “Unsubscribe” อีเมลข่าวสารโปรโมชั่นทั้งหมด และเลิกติดตามอินฟลูเอนเซอร์สายป้ายยาที่ทำให้เธอใจอ่อน

เนยเปลี่ยนมาใช้ระบบ “Cash Only for Online” คือเธอจะโอนเงินเข้าแอปวอลเล็ตเฉพาะยอดที่จะใช้จริงๆ เท่านั้น และจะไม่มีการผูกบัตรเครดิตถาวร ผลลัพธ์คือภายใน 6 เดือน เธอสามารถปิดหนี้บัตรเครดิตได้ทั้งหมด และยังมีเงินเหลือออมเป็นครั้งแรกในรอบ 3 ปี ความลับของคุณเนยไม่ใช่การเลิกช้อปปิ้งครับ แต่คือการ “ควบคุม” ปริมาณและจังหวะเวลาให้สอดคล้องกับรายได้จริง นี่คือพลังของการมีสติในสังคมไร้เงินสด

สรุปและมุมมองของผู้เชี่ยวชาญ

ในท้ายที่สุด เทคนิคควบคุมการใช้จ่ายออนไลน์ ไม่ใช่เรื่องของการลงโทษตัวเองหรือการห้ามซื้อของที่ชอบอย่างเด็ดขาด แต่มันคือการ “รู้เท่าทัน” กระบวนการทำงานของเทคโนโลยีและจิตวิทยาการตลาดที่อยู่รอบตัวเรา การสร้างนิสัยการเงินที่ดีในโลกออนไลน์คือทักษะที่จำเป็นอย่างยิ่งในศตวรรษที่ 21

ความมั่งคั่งไม่ได้วัดกันที่ว่าคุณหาเงินได้มากแค่ไหน แต่วัดที่ว่าคุณสามารถรักษาเงินไว้ได้มากเท่าไหร่ต่างหากครับ การเริ่มต้นปรับเปลี่ยนพฤติกรรมเล็กๆ น้อยๆ ตั้งแต่วันนี้ เช่น การตั้งเป้าหมายก่อนซื้อ หรือการแยกบัญชีใช้จ่าย จะกลายเป็นเกราะป้องกันที่แข็งแกร่งซึ่งช่วยให้คุณมีอิสรภาพทางการเงินในระยะยาว และสามารถใช้ประโยชน์จากเทคโนโลยีออนไลน์ได้โดยไม่ต้องตกเป็นทาสของมันอีกต่อไป