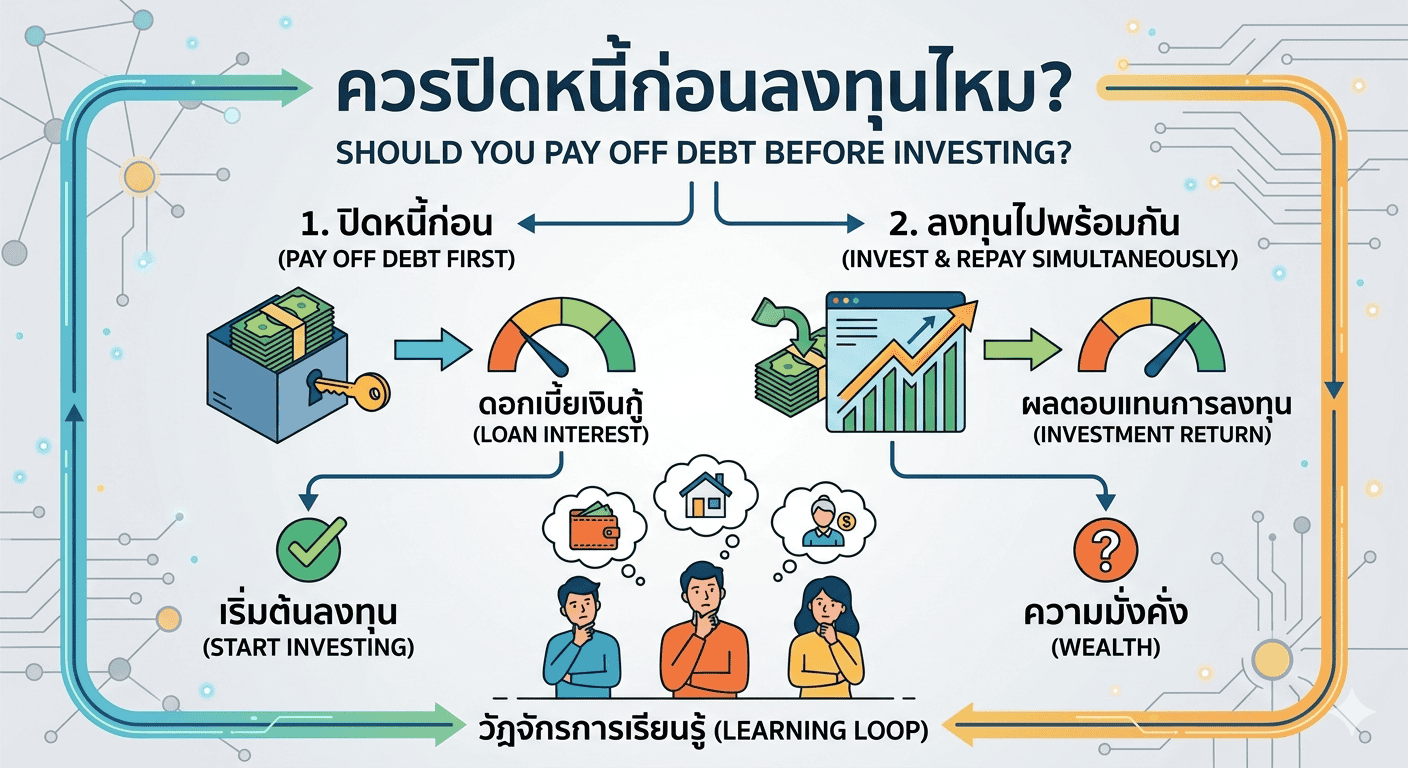

ควรปิดหนี้ก่อนลงทุนไหม: ค้นหาคำตอบที่ใช่ผ่านสมการความมั่งคั่งและจิตวิทยาการเงิน

ลองจินตนาการดูครับว่าคุณกำลังพยายามพายเรือไปข้างหน้าด้วยพละกำลังทั้งหมดที่มีเพื่อไปให้ถึงเกาะแห่งความมั่งคั่ง แต่ในขณะเดียวกัน ใต้ท้องเรือของคุณกลับมีรอยรั่วที่ค่อยๆ สูบน้ำเข้ามาอยู่ตลอดเวลา น้ำที่ไหลเข้ามานั้นเปรียบเสมือน “หนี้สิน” ส่วนแรงพายของคุณคือ “การลงทุน” คำถามที่ค้างคาใจหลายคนเสมอมาคือ เราควรจะหยุดพายเพื่ออุดรอยรั่วให้สนิทก่อน หรือจะพายต่อไปให้เร็วที่สุดเพื่อหวังว่าจะถึงฝั่งก่อนเรือล่ม? ประเด็นที่ว่า ควรปิดหนี้ก่อนลงทุนไหม จึงไม่ใช่แค่เรื่องของตัวเลขทางคณิตศาสตร์เพียงอย่างเดียว แต่มันคือศาสตร์และศิลป์ของการบริหารจัดการชีวิต

ความจริงที่น่าตกใจคือคนไทยจำนวนมากติดกับดักการลงทุนทั้งที่ยังมีภาระหนี้รัดตัว เพียงเพราะแรงกดดันจากโซเชียลมีเดียที่พยายามบอกว่า “ต้องให้เงินทำงาน” แต่ในความเป็นจริง หากเงินที่ทำงานนั้นให้ผลตอบแทนน้อยกว่าดอกเบี้ยที่คุณต้องจ่ายคืนธนาคาร นั่นไม่ได้เรียกว่าการลงทุนครับ แต่มันคือการขุดหลุมฝังตัวเองให้ลึกขึ้นไปอีก บทความนี้จะพาคุณไปสำรวจความจริงที่อยู่หลังม่านตัวเลข เพื่อหาจุดสมดุลที่เหมาะสมที่สุดสำหรับสถานะการเงินของคุณเอง

แยกแยะสมรภูมิ: หนี้ดีและหนี้เลวมีผลต่อการตัดสินใจอย่างไร

ก่อนจะตอบคำถามว่าเราควรเทเงินไปที่ไหนก่อน สิ่งแรกที่เราต้องทำคือการคัดกรอง “ประเภทของหนี้” ออกจากกันก่อนครับ ในโลกการเงินเรามักแบ่งหนี้ออกเป็นสองกลุ่มใหญ่ กลุ่มแรกคือหนี้ที่ก่อให้เกิดรายได้หรือหนี้ที่ช่วยสร้างมูลค่าในอนาคต เช่น หนี้กู้ซื้อบ้าน หรือหนี้เพื่อการศึกษา ซึ่งเรามักเรียกกันว่าหนี้ดี หนี้กลุ่มนี้มักมีอัตราดอกเบี้ยที่ต่ำกว่าและมีระยะเวลาผ่อนชำระนาน ทำให้เราพอจะมี “อากาศหายใจ” มากพอที่จะแบ่งเงินบางส่วนไปลงทุนได้

แต่ในทางกลับกัน หนี้เลวหรือหนี้เพื่อการบริโภค เช่น หนี้บัตรเครดิต หนี้สินเชื่อส่วนบุคคล หรือหนี้นอกระบบ คือศัตรูตัวฉกาจของการสร้างความมั่งคั่ง หนี้กลุ่มนี้มีลักษณะพิเศษคือ “ดอกเบี้ยที่น่ากลัว” ซึ่งมักจะสูงกว่าผลตอบแทนเฉลี่ยจากการลงทุนในตลาดหุ้นเกือบเท่าตัว หากคุณมีหนี้ประเภทนี้อยู่ คำตอบสำหรับคำถามที่ว่า ควรปิดหนี้ก่อนลงทุนไหม แทบจะเป็นเอกฉันท์ในทางทฤษฎีคือ “ควรปิดหนี้ให้เร็วที่สุด” เพราะการลดดอกเบี้ยจ่าย 15-25% ต่อปีนั้น ให้ผลตอบแทนที่แน่นอนกว่าการเสี่ยงดวงในตลาดทุนหลายเท่าตัวนัก

สมการตัวเลข vs ความรู้สึกทางใจ: อะไรสำคัญกว่ากัน?

หากเรามองผ่านเลนส์ของนักคณิตศาสตร์ การตัดสินใจนั้นเรียบง่ายมากครับ เพียงแค่เปรียบเทียบระหว่าง อัตราดอกเบี้ยจ่าย (Interest Rate) กับ อัตราผลตอบแทนจากการลงทุน (Expected Return) ถ้าคุณมั่นใจว่าสามารถทำกำไรจากการลงทุนได้มากกว่าดอกเบี้ยที่เสียไป การเลือกลงทุนไปพร้อมๆ กับการผ่อนชำระตามปกติย่อมเป็นทางเลือกที่เพิ่มมูลค่าสุทธิได้มากกว่า แต่ชีวิตจริงไม่ใช่หน้ากระดาษคำนวณครับ ความรู้สึกมั่นคงทางใจมีค่ามหาศาล

การมีหนี้สินมักมาพร้อมกับความเครียดสะสมที่บดบังวิสัยทัศน์ในการตัดสินใจ มีตัวอย่างของพนักงานบริษัทท่านหนึ่งที่พยายามฝืนนำเงินโบนัสไปลงในคริปโตเคอร์เรนซีหวังรวยลัด เพื่อเอาเงินมาปลดหนี้บัตรเครดิตใบใหญ่ แต่เมื่อตลาดปรับตัวลดลง ความเครียดจากหนี้เดิมบวกกับความล้มเหลวจากการลงทุนใหม่ทำให้เขาสูญเสียความมั่นใจในการใช้ชีวิตไปเลย หากเขาเลือกที่จะ ปลดหนี้บัตรเครดิต ให้จบไปก่อน ความสบายใจที่เกิดขึ้นจะกลายเป็นต้นทุนทางอารมณ์ที่ยอดเยี่ยมในการเริ่มต้นลงทุนในครั้งต่อไปอย่างมีสติ

กลยุทธ์การจัดลำดับความสำคัญ: เมื่อไหร่ที่ควร “รุก” และเมื่อไหร่ที่ควร “รับ”

สำหรับคนที่ยังลังเล ผมอยากเสนอโครงสร้างการจัดการเงินแบบ 3 ขั้นตอนที่ได้รับการยอมรับในระดับสากล เริ่มต้นจาก “เงินสำรองฉุกเฉิน” ครับ ก่อนจะคิดเรื่องปิดหนี้หรือลงทุน คุณต้องมีเงินก้อนหนึ่งที่มากพอจะรองรับวิกฤตที่อาจเกิดขึ้นได้ใน 3-6 เดือน หากไม่มีเงินส่วนนี้ เมื่อเกิดเหตุไม่คาดฝัน คุณจะกลับไปสู่วงจรการกู้หนี้ยืมสินใหม่ทันทีอย่างไม่มีทางเลี่ยง

ขั้นต่อมาคือการพิจารณาสิทธิประโยชน์ทางภาษีและการสมทบทุน หากบริษัทของคุณมีกองทุนสำรองเลี้ยงชีพ (PVD) ที่นายจ้างสมทบเงินให้ หรือถ้าคุณสามารถใช้สิทธิลดหย่อนภาษีจากการลงทุนได้ เงินส่วนนี้คือ “กำไรทันที” ที่สูงมาก จนบางครั้งสูงกว่าอัตราดอกเบี้ยหนี้บ้านเสียด้วยซ้ำ ในกรณีนี้ การแบ่งเงินไปลงทุนในกองทุนเหล่านี้ควบคู่ไปกับการผ่อนหนี้ปกติจึงเป็นกลยุทธ์ที่ชาญฉลาด เพราะเป็นการรับสิทธิประโยชน์ที่ไม่ควรพลาดไปอย่างน่าเสียดาย

สุดท้ายคือการใช้แนวทาง “Debt Avalanche” หรือการไล่ล่าปิดหนี้ที่มีดอกเบี้ยสูงที่สุดก่อนเสมอ การทำแบบนี้จะช่วยให้ยอดหนี้รวมของคุณลดลงเร็วที่สุดเมื่อมองในระยะยาว นี่คือการทำ บริหารจัดการหนี้อย่างมืออาชีพ ที่จะช่วยให้คุณเปลี่ยนจากผู้จ่ายดอกเบี้ย กลายเป็นผู้รับผลตอบแทนในเวลาที่เร็วที่สุดเท่าที่จะเป็นไปได้

กรณีศึกษาจริง: เส้นทางที่แตกต่างของสมเกียรติและสมชาย

เพื่อให้เห็นภาพชัดเจน ลองดูเรื่องราวของเพื่อนสองคนที่ได้รับเงินก้อน 500,000 บาทมาพร้อมๆ กัน สมเกียรติเป็นคนที่มีหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลรวม 300,000 บาท (ดอกเบี้ยเฉลี่ย 18%) เขาเลือกที่จะนำเงินทั้งหมดไปลงทุนในหุ้นต่างประเทศเพราะเชื่อว่าตลาดกำลังเป็นขาขึ้น ในปีนั้นเขาได้ผลตอบแทน 10% ซึ่งถือว่าเก่งมาก แต่เขายังต้องจ่ายดอกเบี้ยหนี้เดิมถึง 18% สรุปแล้วมูลค่าความมั่งคั่งของเขาลดลง 8% ต่อปี

ในขณะที่สมชายมีหนี้บ้าน 300,000 บาทที่เหลืออยู่ (ดอกเบี้ย 3.5%) เขาเลือกที่จะนำเงินก้อนนั้นไปปิดหนี้บ้านทั้งหมดทันทีเพื่อความสบายใจของครอบครัว แม้ว่าผลตอบแทน 3.5% ที่เขา “ประหยัดไปได้” จะดูน้อยกว่าผลตอบแทนในตลาดหุ้นที่สมเกียรติทำได้ แต่สมชายไม่มีความเสี่ยงเลย และเงินส่วนที่เคยต้องผ่อนบ้านทุกเดือนก็กลายเป็น “กระแสเงินสดส่วนเกิน” ที่เขาสามารถนำไปลงทุนในรูปแบบ DCA ได้อย่างสม่ำเสมอในทุกๆ เดือนต่อจากนั้น ในระยะยาว 5 ปีข้างหน้า สมชายจะมีฐานะทางการเงินที่มั่นคงและมีพอร์ตการลงทุนที่เติบโตแบบยั่งยืนกว่าสมเกียรติอย่างเห็นได้ชัด

เตรียมความพร้อมก่อนก้าวเข้าสู่สนามการลงทุน

หากคุณตัดสินใจแล้วว่าสถานะการเงินของคุณพร้อมที่จะก้าวข้ามจากการปลดหนี้มาสู่การลงทุน อย่าลืมตรวจสอบ “ความรู้ความเข้าใจ” ของตนเองด้วยครับ การลงทุนไม่ใช่การพนัน แต่เป็นการคาดการณ์บนพื้นฐานของข้อมูล หากคุณยังตอบไม่ได้ว่าสินทรัพย์ที่กำลังจะซื้อทำมาหากินอย่างไร หรือมีความเสี่ยงแค่ไหน การเอาเงินไปปิดหนี้ที่มีดอกเบี้ยชัดเจนยังคงเป็นทางเลือกที่ดีกว่าเสมอ

ปัจจุบันมีเครื่องมือและ ที่ปรึกษาการเงินออนไลน์ มากมายที่ช่วยให้เราคำนวณเปรียบเทียบได้ง่ายขึ้น การหาความรู้เรื่องการวางแผนการเงินจึงเป็นสิ่งสำคัญ การเข้าใจเรื่อง “พลังของดอกเบี้ยทบต้น” จะทำให้คุณรู้ว่า ยิ่งคุณเริ่มลงทุนเร็วเท่าไหร่เงินยิ่งโต แต่ในทางกลับกัน “ดอกเบี้ยทบต้นของหนี้” ก็มีพลังทำลายล้างที่รุนแรงไม่แพ้กัน ดังนั้นการเริ่มต้นจาก “ฐานที่มั่น” ที่สะอาด ปราศจากหนี้ดอกเบี้ยสูง จึงเป็นหัวใจสำคัญของการเป็นนักลงทุนที่ประสบความสำเร็จ

บทสรุปและมุมมองเพื่ออิสรภาพทางการเงิน

คำตอบของคำถามที่ว่า : ควรปิดหนี้ก่อนลงทุนไหม สำหรับผมแล้วมันสรุปได้สั้นๆ ว่า “ปิดหนี้เลวที่ดอกเบี้ยสูงก่อน แล้วค่อยลงทุนควบคู่ไปกับการผ่อนหนี้ดี” การทำแบบนี้จะช่วยให้คุณได้ประโยชน์ทั้งในเชิงตัวเลขความมั่งคั่งและความสงบสุขในใจ อย่าให้ความโลภหรือความรีบร้อนพาคุณไปเสี่ยงในที่ที่ไม่ควรเสี่ยง

พื้นฐานทางการเงินที่แข็งแกร่งคือเกราะป้องกันภัยที่ดีที่สุดสำหรับอนาคต การมีบัญชีที่ไร้หนี้สินกวนใจคือจุดเริ่มต้นของความคิดสร้างสรรค์และการตัดสินใจที่เฉียบคม เมื่อคุณไม่มีภาระที่ต้องคอยพะวงหลัง คุณจะกลายเป็นนักลงทุนที่มีความอดทนและใจเย็นพอที่จะรอคอยผลตอบแทนที่ยิ่งใหญ่ได้ในที่สุดครับ