การลงทุนเพื่อเกษียณ: ศิลปะการออกแบบชีวิตหลังวางมือ ให้เป็นช่วงเวลาที่สวยงามที่สุด

คุณเคยลองจินตนาการถึงเช้าวันแรกหลังจากที่คุณไม่ต้องตื่นไปทำงานไหมครับ? สำหรับบางคน มันคือภาพของการจิบกาแฟอุ่นๆ ริมชายหาด การได้ออกเดินทางไปในที่ที่ไม่เคยไป หรือเพียงแค่การได้อยู่บ้านดูแลสวนอย่างสงบโดยไม่ต้องกังวลว่าจะมีอีเมลงานเด้งขึ้นมา แต่ในภาพฝันที่สวยงามเหล่านั้น มีความจริงหนึ่งอย่างที่ปฏิเสธไม่ได้เลย นั่นคือ “ค่าใช้จ่าย” ที่ยังคงเดินหน้าต่อไปอย่างไม่หยุดยั้ง ในขณะที่รายได้จากการทำงานกลับกลายเป็นศูนย์ นี่คือเหตุผลที่ทำไม การลงทุนเพื่อเกษียณ จึงไม่ใช่เพียงแค่เรื่องของการออมเงิน แต่มันคือการสร้าง “เครื่องจักรผลิตเงิน” ที่จะทำหน้าที่เลี้ยงดูเราไปจนถึงวันสุดท้ายของชีวิต

ความจริงที่น่าตกใจและทำไมเราต้องเริ่มเดี๋ยวนี้

หลายคนมักคิดว่าเรื่องเกษียณเป็นเรื่องของคนอายุ 50 ขึ้นไป แต่ในความเป็นจริง ยิ่งคุณเริ่มช้าลงเท่าไหร่ พลังของ “ดอกเบี้ยทบต้น” ซึ่งเป็นสิ่งมหัศจรรย์อันดับ 8 ของโลก ก็ยิ่งทำงานให้คุณได้น้อยลงเท่านั้น ปัจจุบันเรากำลังก้าวเข้าสู่สังคมอายุยืน ซึ่งหมายความว่าคุณอาจมีชีวิตอยู่หลังเกษียณนานถึง 30-40 ปี หากคุณไม่ได้วางแผนการเงินไว้อย่างรัดกุม เงินก้อนที่คิดว่าเยอะอาจมลายหายไปเร็วกว่าที่คิด เมื่อบวกกับภาวะเงินเฟ้อที่คอยกัดกินอำนาจซื้อของเงินในกระเป๋า การฝากเงินไว้ในบัญชีออมทรัพย์เพียงอย่างเดียวจึงเท่ากับการปล่อยให้เงินของคุณด้อยค่าลงทุกวัน

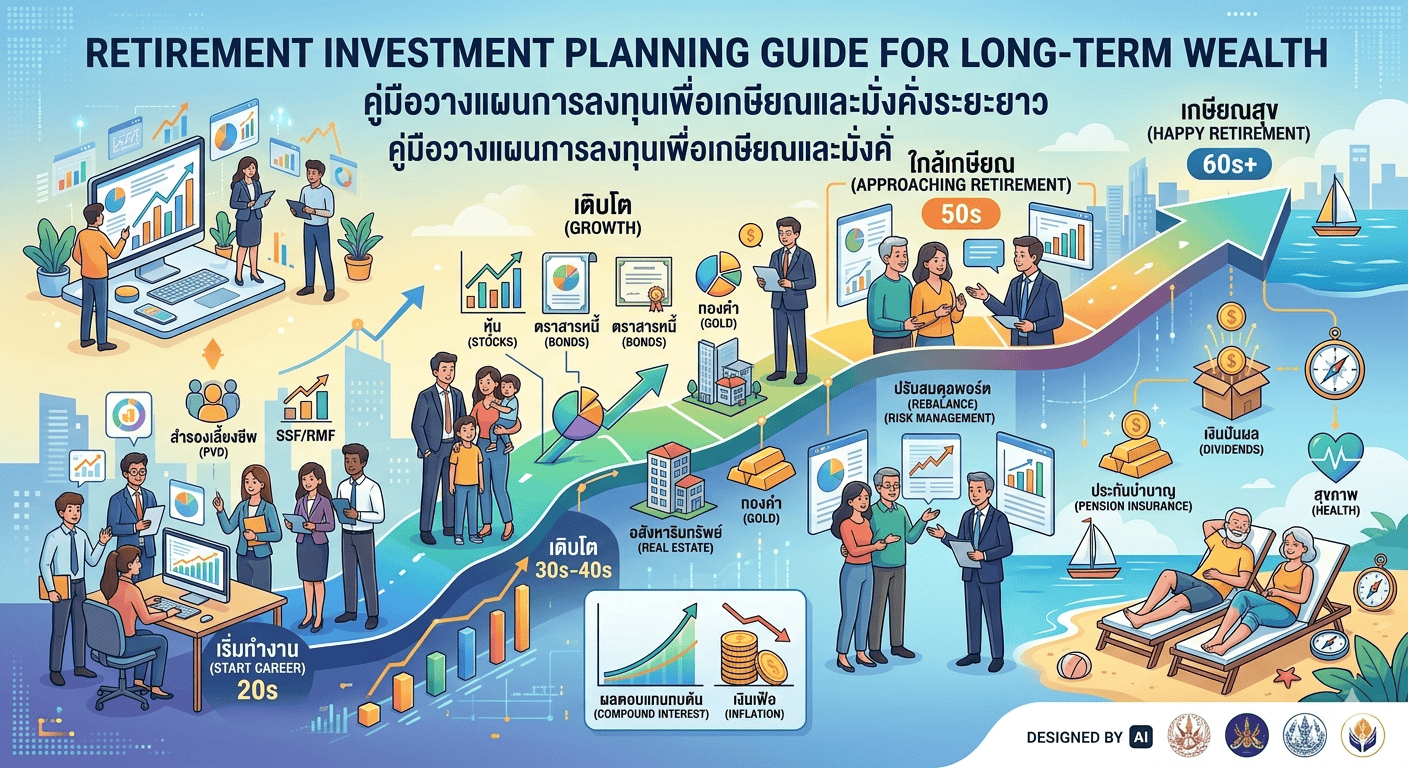

เจาะลึกโครงสร้างพอร์ตการลงทุนที่ตอบโจทย์วัยเกษียณ

การสร้างพอร์ตสำหรับการเกษียณที่ดีต้องอาศัยความสมดุลระหว่าง “การเติบโต” และ “ความมั่นคง” ครับ ในช่วงเริ่มต้นของการทำงานหรือช่วงที่อายุยังน้อย เราสามารถให้น้ำหนักกับสินทรัพย์ที่มีความเสี่ยงสูงแต่ให้ผลตอบแทนดีในระยะยาวอย่างหุ้นหรือกองทุนรวมดัชนีได้มากขึ้น เพราะเรายังมีเวลาให้พอร์ตได้ฟื้นตัวหากเกิดวิกฤตเศรษฐกิจ แต่เมื่อเวลาผ่านไปและเราขยับเข้าใกล้เป้าหมายมากขึ้น การปรับสัดส่วนสินทรัพย์ (Asset Allocation) คือหัวใจสำคัญที่คุณจะมองข้ามไม่ได้เลย

หัวใจสำคัญของ การจัดพอร์ตเกษียณ ในยุคปัจจุบันมักจะประกอบด้วยสินทรัพย์สามกลุ่มหลัก กลุ่มแรกคือกลุ่มเน้นการเติบโตเพื่อชนะเงินเฟ้า เช่น หุ้นพื้นฐานดีจากทั่วโลก กลุ่มที่สองคือกลุ่มที่สร้างกระแสเงินสดสม่ำเสมอ หรือที่หลายคนรู้จักในนาม Passive Income เช่น หุ้นปันผล กองทุนรวมอสังหาริมทรัพย์ หรือ REIT และกลุ่มสุดท้ายคือกลุ่มที่ทำหน้าที่เป็นป้อมปราการป้องกันความเสี่ยง เช่น พันธบัตรรัฐบาล ทองคำ หรือประกันชีวิตแบบบำนาญ การผสมผสานสิ่งเหล่านี้อย่างลงตัวจะช่วยให้พอร์ตของคุณไม่ผันผวนจนนอนไม่หลับในช่วงที่ตลาดหุ้นติดลบ

บทเรียนจากตัวอย่างจริง: เส้นทางที่ต่างกัน ผลลัพธ์ที่ต่างไป

ลองมาดูตัวอย่างของคุณสมชายและคุณสมหญิงครับ ทั้งคู่เริ่มทำงานพร้อมกันและมีเงินเดือนเท่ากัน คุณสมชายเลือกที่จะออมเงินในบัญชีเงินฝากประจำเพียงอย่างเดียวเพราะกลัวความเสี่ยง ในขณะที่คุณสมหญิงเลือกศึกษาเรื่อง วิธีบริหารเงินลงทุน และแบ่งเงินส่วนหนึ่งไปลงทุนในกองทุนรวมหุ้นและพันธบัตรอย่างต่อเนื่องเป็นเวลา 20 ปี

เมื่อถึงวันที่ต้องเกษียณ แม้ทั้งคู่จะมีวินัยการออมที่เท่ากัน แต่เงินของคุณสมหญิงกลับเติบโตมากกว่าของคุณสมชายถึงหลายเท่าตัว เนื่องจากผลตอบแทนทบต้นที่ทำงานอย่างหนักตลอดสองทศวรรษ ตัวอย่างนี้สะท้อนให้เห็นว่า ความเสี่ยงที่น่ากลัวที่สุดไม่ใช่การลงทุนแล้วขาดทุนในระยะสั้น แต่คือการ “ไม่ลงทุนเลย” และปล่อยให้เวลาอันมีค่าสูญเปล่าไปโดยไม่ได้สร้างผลตอบแทนที่เหมาะสม

การวางแผนภาษี: ตัวช่วยลับที่จะทำให้เงินเกษียณโตไวขึ้น

สิ่งหนึ่งที่นักลงทุนมือโปรไม่เคยลืมคือการใช้สิทธิประโยชน์ทางภาษีให้คุ้มค่าที่สุด การลงทุนผ่านเครื่องมืออย่าง SSF (Super Savings Fund) หรือ RMF (Retirement Mutual Fund) รวมถึงกองทุนสำรองเลี้ยงชีพ (PVD) ไม่ได้มีดีแค่การลดหย่อนภาษีในแต่ละปีเท่านั้น แต่มันคือการ “บังคับออม” อย่างมีกลยุทธ์ เงินที่คุณประหยัดได้จากภาษี หากนำกลับไปสมทบลงทุนต่อ จะกลายเป็นตัวเร่งปฏิกิริยาให้เป้าหมายเกษียณของคุณถึงไวขึ้นอย่างคาดไม่ถึง การวางแผนในส่วนนี้จึงถือเป็นส่วนหนึ่งของกลยุทธ์การลงทุนเพื่อเกษียณที่ทรงพลังที่สุดอย่างหนึ่ง

เมื่อถึงวันเกษียณ: การเปลี่ยนผ่านจากการสะสมสู่การใช้จ่าย

เมื่อวันนั้นมาถึง โจทย์จะเปลี่ยนจากการ “ทำให้เงินโต” เป็นการ “ถอนเงินมาใช้อย่างไรไม่ให้หมดก่อนตาย” นักวางแผนการเงินมักพูดถึงกฎ 4% ซึ่งเป็นแนวทางกว้างๆ ในการถอนเงินลงทุนมาใช้ในแต่ละปีเพื่อให้เงินก้อนใหญ่ยังคงอยู่ แต่ในโลกความเป็นจริง เราต้องยืดหยุ่นกว่านั้น การมีเงินสดสำรองไว้สำหรับค่าใช้จ่าย 1-2 ปีล่วงหน้าจะช่วยให้คุณไม่ต้องฝืนขายสินทรัพย์ในช่วงที่ตลาดขาลง และสามารถใช้ชีวิตได้อย่างสง่างามโดยไม่ต้องรบกวนลูกหลาน

บทสรุปและมุมมองสู่อนาคต

การลงทุนเพื่อเกษียณไม่ใช่ภาระที่น่าเบื่อ แต่มันคือการส่งมอบของขวัญที่ล้ำค่าที่สุดให้กับตัวเองในอนาคต ความมั่นคงทางการเงินในวัยชราคืออิสรภาพที่จะทำให้คุณได้ใช้ชีวิตตามใจปรารถนาโดยไม่มีข้อจำกัดเรื่องเงินมาเป็นอุปสรรค เริ่มต้นสำรวจเป้าหมายของตัวเองตั้งแต่วันนี้ ปรึกษาผู้เชี่ยวชาญหากจำเป็น และที่สำคัญที่สุดคือการมีวินัยและอดทนรอคอยความสำเร็จ

จำไว้ว่า “ต้นไม้ที่ให้ร่มเงาได้ดีที่สุด คือต้นไม้ที่ถูกปลูกเมื่อ 20 ปีที่แล้ว แต่อันดับสองที่ดีที่สุดคือการปลูกมันเสียตั้งแต่วันนี้” วัยเกษียณในฝันของคุณไม่ได้ขึ้นอยู่กับโชคชะตา แต่มันขึ้นอยู่กับการตัดสินใจและขั้นตอนการลงทุนที่คุณเลือกทำในปัจจุบัน ขอให้ทุกท่านสนุกกับการเดินทางสู่ความมั่งคั่งและมีวัยเกษียณที่เปี่ยมสุขครับ