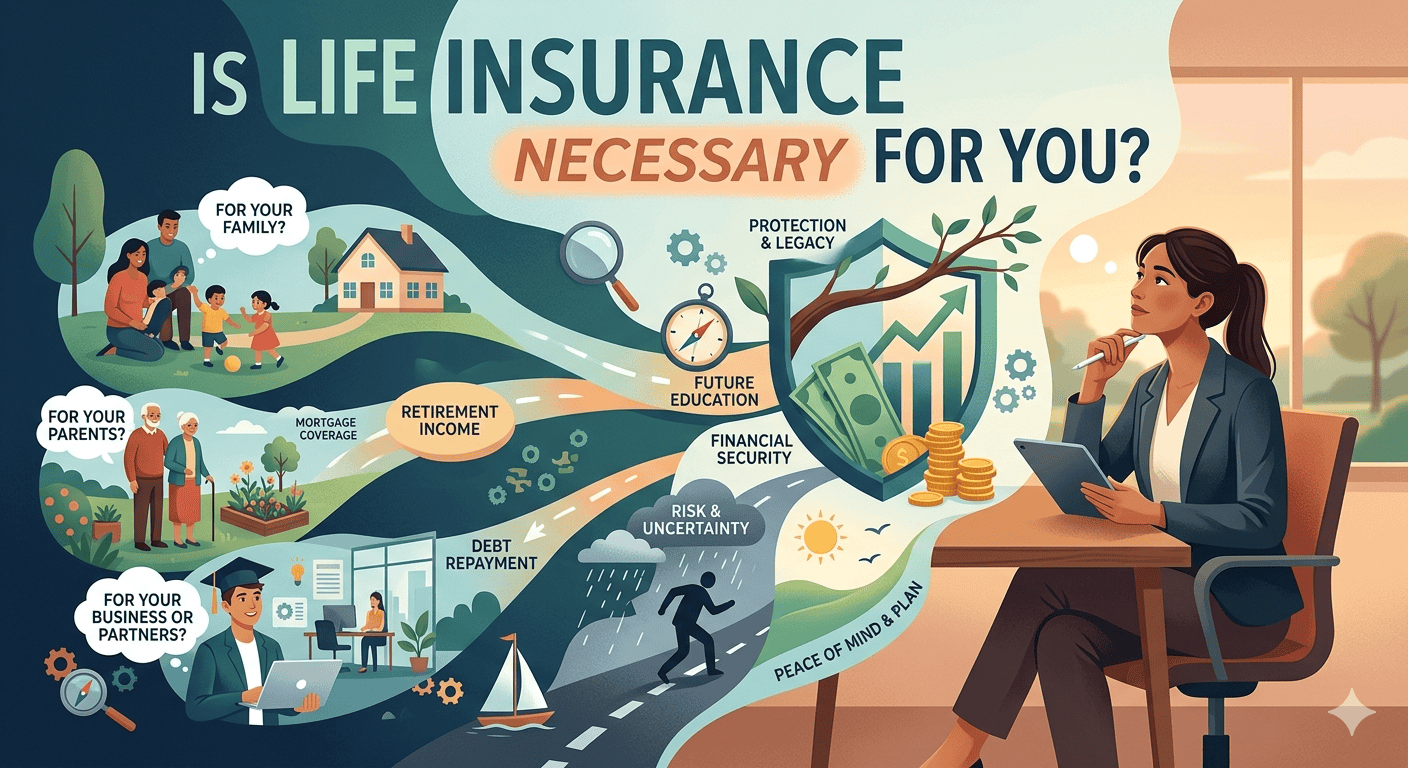

ประกันชีวิตจำเป็นไหม? คำถามคาใจที่คำตอบอาจเปลี่ยนอนาคตทางการเงินของคุณไปตลอดกาล

เคยไหมที่นั่งอยู่ท่ามกลางวงสนทนาของเพื่อนฝูง หรือกำลังไถฟีดโซเชียลมีเดียแล้วต้องเจอกับโฆษณาประกันชีวิตที่พยายามบอกว่า “ชีวิตมีความเสี่ยง” จนบางครั้งเราก็แอบตั้งคำถามในใจด้วยความรำคาญปนสงสัยว่า จริงๆ แล้ว ประกันชีวิตจำเป็นไหม สำหรับคนอย่างเราที่ยังแข็งแรงดี มีงานทำ และยังมีภาระอีกมากมายที่ต้องใช้เงิน หลายคนมองว่าเบี้ยประกันคือรายจ่ายที่สูญเปล่า เป็นเงินที่จ่ายไปแล้วไม่ได้เห็นผลทันตาเหมือนการซื้อหุ้นหรือทองคำ แต่ในโลกของความเป็นจริงทางการเงิน ประกันชีวิตกลับเป็น “รากฐาน” ที่มองไม่เห็น ซึ่งจะทำหน้าที่พยุงโครงสร้างชีวิตของคุณไม่ให้พังครืนลงมาในวันที่พายุพัดผ่าน

การจะตอบคำถามนี้ได้อย่างลึกซึ้ง เราต้องก้าวข้ามผ่านภาพลักษณ์ของตัวแทนประกันที่ตื๊อขายเก่ง แล้วหันมามองที่ตัวเลขและความเป็นจริงของชีวิต มนุษย์เราเก่งในการวางแผนหาเงิน แต่เรามักจะอ่อนแอในการวางแผนเพื่อรักษาเงินก้อนนั้นไว้ในวันที่เราไม่อยู่ ประกันชีวิตจึงไม่ใช่เรื่องของ “ความตาย” แต่มันคือเรื่องของ “ความรัก” และ “ความรับผิดชอบ” ต่อคนที่ยังต้องเดินต่อไปข้างหน้าต่างหาก

ความหมายที่แท้จริงภายใต้กรมธรรม์: มากกว่าแค่การจ่ายเงินเมื่อเสียชีวิต

หากคุณลองถามใครสักคนว่าประกันชีวิตคืออะไร คำตอบส่วนใหญ่มักจะหนีไม่พ้นการบอกว่ามันคือเงินก้อนที่จะได้เมื่อตายไปแล้ว แต่ในเชิงลึกของการบริหารจัดการความเสี่ยง ประกันชีวิตคือเครื่องมือในการ โอนย้ายความเสี่ยง ที่มีประสิทธิภาพสูงที่สุดอย่างหนึ่ง ลองคิดดูว่าหากวันนี้คุณมีโครงการใหญ่ในชีวิต ไม่ว่าจะเป็นการผ่อนบ้านให้ครอบครัว หรือการส่งลูกเรียนจบปริญญาโท ซึ่งต้องใช้เงินรวมกันหลายล้านบาท คุณต้องใช้เวลาทำงานอีกกี่ปีถึงจะเก็บเงินก้อนนั้นได้ครบ?

ในทางกลับกัน การทำประกันชีวิตคือการที่คุณยอมจ่ายเงินก้อนเล็กๆ (เบี้ยประกัน) เพื่อจ้างบริษัทประกันให้เข้ามารับผิดชอบความเสี่ยงมูลค่ามหาศาลแทนคุณทันทีตั้งแต่วันแรกที่กรมธรรม์มีผลบังคับใช้ นี่คือการสร้าง “ทรัพย์สินทันใจ” ที่เงินฝากธนาคารให้ไม่ได้ เพราะหากเกิดเหตุไม่คาดฝันขึ้น เงินก้อนที่ต้องใช้เวลาเก็บสะสมทั้งชีวิตจะถูกเนรมิตขึ้นมาเพื่อทำหน้าที่ตามความตั้งใจของคุณในทันที นี่จึงเป็นเหตุผลที่ว่าทำไมคนที่มีภาระหนักอึ้งถึงต้องกลับมาพิจารณาว่า ความคุ้มครองชีวิต ของตนเองนั้นมีเพียงพอแล้วหรือยัง

ใครบ้างที่ควรหยุดคิดว่าประกันชีวิตคือภาระ

บ่อยครั้งที่เรามักจะได้ยินคำพูดว่า “ยังโสดอยู่ ไม่เห็นต้องทำประกันเลย” หรือ “มีสวัสดิการบริษัทอยู่แล้ว คงไม่ต้องซื้อเพิ่ม” ความคิดเหล่านี้ไม่ใช่เรื่องผิด แต่เป็นการมองความจำเป็นเพียงด้านเดียว สำหรับคนโสดที่ไม่มีใครให้ต้องห่วงข้างหลัง ประกันชีวิตอาจเปลี่ยนบทบาทจากเงินมรดกมาเป็น การออมเงินเพื่อเกษียณ หรือการเตรียมความพร้อมสำหรับค่าใช้จ่ายในช่วงบั้นปลายที่ไม่มีคนดูแล โดยเฉพาะประกันชีวิตแบบบำนาญที่ช่วยสร้างรายได้สม่ำเสมอ หรือแบบสะสมทรัพย์ที่ช่วยบังคับให้เรามีวินัยทางการเงินอย่างต่อเนื่อง

แต่สำหรับ “เสาหลักของครอบครัว” คำถามที่ว่า ประกันชีวิตจำเป็นไหม จะมีน้ำหนักมากขึ้นเป็นเท่าทวีคูณ ลองจินตนาการถึงครอบครัวที่มีลูกน้อยและคุณพ่อคุณแม่สูงอายุที่ต้องดูแล หากเสาหลักล้มลงโดยไม่มีการเตรียมการ แผนผังชีวิตที่เคยวาดฝันไว้อาจจะพังพินาศในพริบตา ประกันชีวิตในที่นี้จึงทำหน้าที่เป็น “ตาข่ายรองรับ” ที่ช่วยให้คนข้างหลังไม่ต้องรับภาระหนี้สินบ้านที่ยังผ่อนไม่หมด หรือต้องลดระดับคุณภาพชีวิตลงอย่างกะทันหัน ความคุ้มครองที่คุณทำไว้คือหลักประกันว่าลูกจะยังได้เรียนในโรงเรียนเดิม และครอบครัวจะยังคงมีที่อยู่อาศัยที่ปลอดภัย

สิทธิประโยชน์ที่จับต้องได้มากกว่าความอุ่นใจ

นอกเหนือจากเรื่องความคุ้มครองที่เป็นหัวใจหลักแล้ว ประกันชีวิตในประเทศไทยยังมีบทบาทสำคัญในฐานะเครื่องมือทางภาษีที่ชาญฉลาด รัฐบาลสนับสนุนให้ประชาชนมีการวางแผนชีวิตผ่านการให้สิทธิ ลดหย่อนภาษี จากเบี้ยประกันชีวิตตามจ่ายจริงสูงสุดถึง 100,000 บาท และประกันชีวิตแบบบำนาญอีก 200,000 บาท ซึ่งหากคุณอยู่ในฐานภาษีที่สูง การทำประกันชีวิตเปรียบเสมือนการได้รับ “ส่วนลด” ทันทีตั้งแต่ตอนจ่ายเบี้ย ทำให้ผลตอบแทนที่แท้จริงของการประกันชีวิตนั้นสูงกว่าที่เห็นในตารางกรมธรรม์เสียอีก

นอกจากนี้ ในปัจจุบันประกันชีวิตยังถูกพัฒนาไปในรูปแบบของ “ประกันควบการลงทุน” หรือ Unit-Linked ที่ตอบโจทย์คนรุ่นใหม่ที่ต้องการทั้งความคุ้มครองและโอกาสในการรับผลตอบแทนที่สูงขึ้นผ่านกองทุนรวมชั้นนำ การมีประกันลักษณะนี้ช่วยให้คุณสามารถปรับเปลี่ยนวงเงินความคุ้มครองและสัดส่วนการลงทุนให้สอดคล้องกับช่วงจังหวะชีวิตที่เปลี่ยนไป ไม่ว่าจะเป็นช่วงเริ่มต้นทำงาน ช่วงแต่งงาน หรือช่วงเตรียมเกษียณ ทำให้คำถามที่ว่า ประกันชีวิตแบบไหนดี กลายเป็นเรื่องของการเลือกเครื่องมือให้ตรงกับไลฟ์สไตล์และเป้าหมายทางการเงินส่วนบุคคล

กรณีศึกษา: เมื่อความจริงสอนให้เรารู้จักเตรียมพร้อม

เพื่อให้เห็นภาพชัดเจนขึ้น ลองพิจารณาเรื่องราวของ “คุณเก่ง” วิศวกรวัย 35 ปี ที่เป็นหัวหน้าครอบครัว มีลูกสาว 1 คน และเพิ่งซื้อบ้านใหม่ได้ไม่นาน คุณเก่งเคยมองว่าประกันชีวิตเป็นเรื่องไกลตัวและน่ารำคาญ จนกระทั่งเพื่อนสนิทในวัยเดียวกันจากไปอย่างกะทันหันด้วยอาการหัวใจวายเฉียบพลัน ทิ้งให้ภรรยาที่ไม่ได้ทำงานต้องแบกรับภาระหนี้บ้านและค่าเทอมลูกเพียงลำพัง จนสุดท้ายต้องประกาศขายบ้านและย้ายไปอยู่ต่างจังหวัด

เหตุการณ์นั้นทำให้คุณเก่งตัดสินใจทำ ประกันชีวิตแบบชั่วระยะเวลา (Term Insurance) ที่ให้ความคุ้มครองสูงด้วยเบี้ยประกันที่ต่ำ เพื่อให้ครอบคลุมยอดหนี้บ้านทั้งหมด และทำประกันแบบตลอดชีพเพื่อเป็นเงินมรดกให้ลูกสาว แม้ปัจจุบันคุณเก่งจะยังมีชีวิตที่แข็งแรงและมีความสุข แต่เขามักจะพูดเสมอว่า “เงินค่าเบี้ยประกันที่จ่ายไปทุกปี คือค่าซื้อความสบายใจที่แพงที่สุด แต่คุ้มค่าที่สุด” เพราะเขารู้ดีว่าหากเกิดอะไรขึ้น แผนการศึกษาของลูกสาวและความเป็นอยู่ของภรรยาจะถูกปกป้องไว้ด้วยระบบที่เขาวางไว้ล่วงหน้าอย่างรัดกุม

เลือกอย่างไรให้คุ้มค่า ไม่เป็นภาระในระยะยาว

เมื่อคุณเริ่มเห็นพ้องว่าประกันชีวิตมีความสำคัญ ขั้นตอนต่อมาคือการพิจารณางบประมาณและการเลือกรูปแบบที่เหมาะสม หลายคนมักทำผิดพลาดโดยการซื้อประกันตามคำแนะนำของคนรู้จักโดยไม่ได้ดูความต้องการของตนเอง หลักการง่ายๆ คือการตั้งงบประมาณเบี้ยประกันไม่ควรเกิน 10-15% ของรายได้ต่อปี เพื่อไม่ให้กระทบต่อสภาพคล่องในการใช้ชีวิตประจำวัน

การสำรวจ ความต้องการความคุ้มครอง ควรเริ่มจากคำนวณภาระหนี้สินที่มี รายจ่ายที่ครอบครัวต้องใช้ในแต่ละปี และเป้าหมายเงินออมในอนาคต หากคุณเน้นความคุ้มครองสูงสุดในราคาประหยัด ประกันแบบชั่วระยะเวลาอาจเป็นคำตอบ แต่หากต้องการวางแผนมรดกหรือออมเงินระยะยาว ประกันแบบตลอดชีพหรือสะสมทรัพย์จะตอบโจทย์ได้ดีกว่า สิ่งสำคัญคือต้องอ่านเงื่อนไขและความคุ้มครองให้เข้าใจอย่างถ่องแท้ก่อนการตัดสินใจทำ เพื่อให้มั่นใจว่าเงินทุกบาทที่จ่ายไปจะทำหน้าที่ของมันได้อย่างสมบูรณ์แบบที่สุด

บทสรุป: ประกันชีวิตคือคำมั่นสัญญาในรูปแบบตัวอักษร

สุดท้ายแล้ว : หากจะให้ตอบแบบฟันธงว่า ประกันชีวิตจำเป็นไหม คำตอบอาจจะไม่ใช่ “ใช่” หรือ “ไม่” สำหรับทุกคนในทุกช่วงเวลา แต่มันคือคำถามที่คุณต้องย้อนกลับมาถามตัวเองว่า “วันนี้มีใครที่ต้องลำบากไหมถ้าคุณไม่อยู่?” และ “คุณพร้อมจะรับความเสี่ยงเหล่านั้นไว้ด้วยตัวเอง หรือจะเลือกแบ่งเบามันออกไป?”

ประกันชีวิตไม่ได้ถูกออกแบบมาเพื่อให้เราเป็นเศรษฐีจากการตาย แต่มันถูกสร้างมาเพื่อให้คนที่เราดูแลยังคงมีศักดิ์ศรีและมีคุณภาพชีวิตที่ดีต่อไปได้แม้วันที่โลกใบนี้จะไม่มีเราอยู่แล้ว มันคือการส่งต่อความรักผ่านตัวเลขและสัญญาทางกฎหมายที่มั่นคงที่สุด การมีประกันชีวิตที่พอดีกับตัว ไม่มากจนเกินตัวจนกลายเป็นภาระ และไม่น้อยเกินไปจนไร้ความหมาย คือกุญแจสำคัญที่จะช่วยให้คุณมี อิสรภาพทางการเงิน และความอุ่นใจในการใช้ชีวิตอย่างแท้จริง เริ่มต้นตั้งแต่วันนี้ขณะที่คุณยังมีทางเลือก เพราะในวันที่ความจำเป็นมาถึงจริงๆ คุณอาจจะไม่มีโอกาสได้เลือกอีกต่อไป