วิธีใช้บัญชีแยกเงินให้มีวินัย: เปลี่ยนสมการรายจ่ายให้กลายเป็นความมั่งคั่งด้วยปลายนิ้ว

เคยสงสัยไหมครับว่า ทำไมทั้งที่รายได้ของเราก็ดูเหมือนจะเพิ่มขึ้นทุกปี แต่ทำไมตัวเลขในบัญชีตอนสิ้นเดือนกลับเหลือเพียงน้อยนิดจนน่าตกใจ? หลายคนพยายามจดรายรับรายจ่ายอย่างละเอียด แต่อุดรอยรั่วทางการเงินไม่ได้สักที นั่นเป็นเพราะ “วินัย” ไม่ใช่สิ่งที่สร้างได้ด้วยการบังคับตัวเองเพียงอย่างเดียว แต่มันต้องอาศัย “ระบบ” ที่ชาญฉลาดเข้ามาช่วยครับ หนึ่งในอาวุธลับที่เหล่าเศรษฐีและนักวางแผนการเงินใช้กันอย่างแพร่หลายคือ วิธีใช้บัญชีแยกเงินให้มีวินัย ซึ่งเปรียบเสมือนการสร้างเขื่อนกั้นน้ำที่คอยจัดสรรทรัพยากรให้ไปในที่ที่ควรจะไป โดยที่เราไม่ต้องมานั่งปวดหัวกับการหักห้ามใจตัวเองในทุกๆ วัน

การมีบัญชีธนาคารเพียงบัญชีเดียวเพื่อรองรับทั้งเงินเดือน จ่ายค่าเช่าบ้าน ซื้อของกิน และเก็บออม คือหายนะทางการเงินที่ใกล้ตัวที่สุด เพราะสมองของเราจะสั่งการว่า “เรามีเงินเหลือเยอะ” เมื่อเห็นตัวเลขรวมในบัญชี จนเผลอใช้จ่ายเกินตัวไปโดยไม่รู้ตัว การแยกบัญชีจึงไม่ใช่แค่เรื่องของตัวเลข แต่มันคือการปรับจิตวิทยาการเงินให้เข้าที่เข้าทางนั่นเองครับ

ถอดรหัสการแยกบัญชี: แบ่งส่วนแบ่งหน้าที่ให้เงินทำงาน

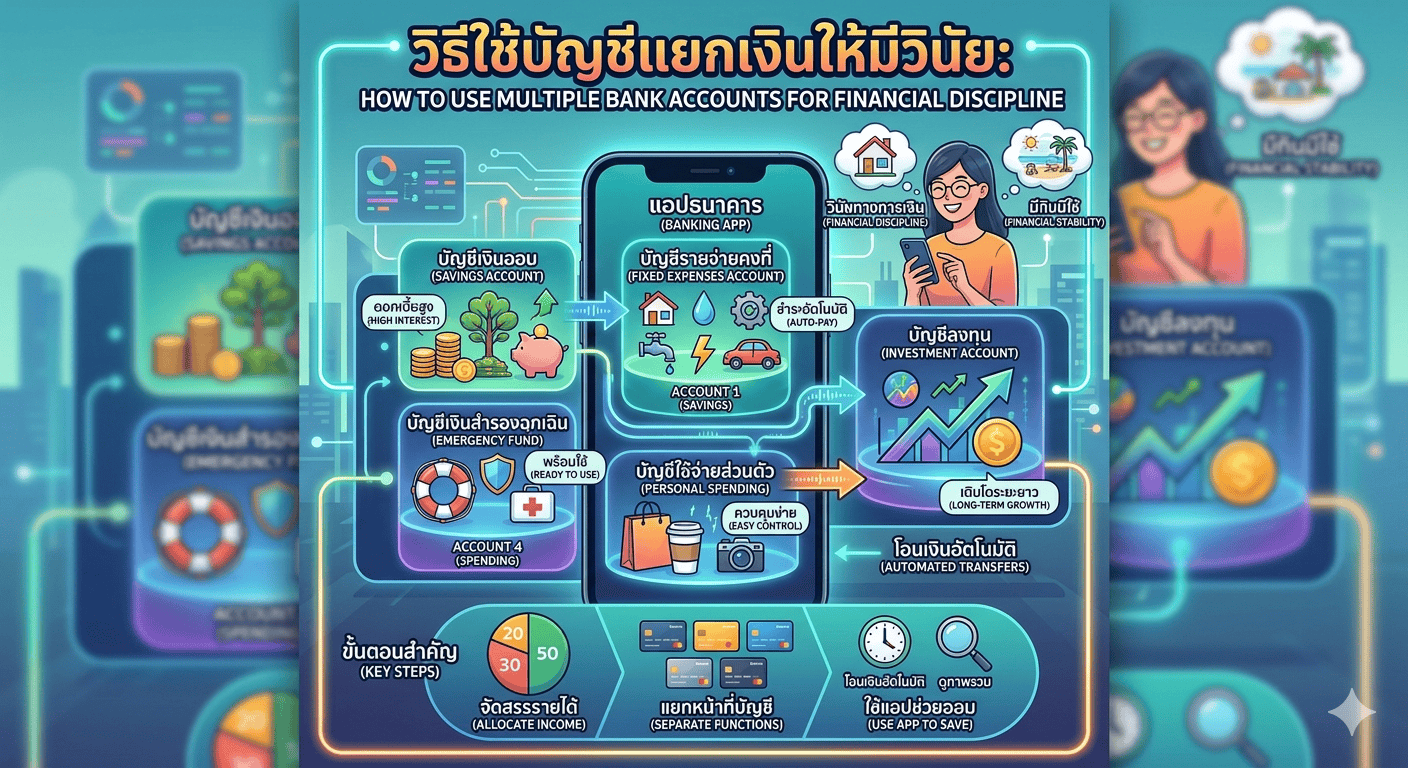

หัวใจสำคัญของการเริ่มทำตาม เทคนิคการจัดสรรเงิน คือการกำหนดหน้าที่ให้กับแต่ละบัญชีอย่างชัดเจน ผมมักจะแนะนำให้เริ่มจาก 3 บัญชีหลักเป็นอย่างน้อย บัญชีแรกคือ “บัญชีรายจ่ายคงที่” บัญชีนี้มีไว้สำหรับจ่ายค่าน้ำ ค่าไฟ ค่าเช่าบ้าน หรือค่าผ่อนรถ สิ่งสำคัญคือคุณต้องคำนวณยอดเหล่านี้ไว้ล่วงหน้า และเมื่อเงินเดือนออกปุ๊บ ให้โอนยอดนั้นเข้าบัญชีนี้ทันที ห้ามหยิบออกมาใช้ในเรื่องอื่นเด็ดขาด

บัญชีต่อมาคือ “บัญชีเงินออมและเงินสำรอง” ซึ่งผมถือว่าเป็นบัญชีที่ศักดิ์สิทธิ์ที่สุด บัญชีนี้ควรเข้าถึงยากสักหน่อย หรืออาจจะไม่มีบัตรเอทีเอ็มผูกไว้เลยก็ได้ เพื่อป้องกันใจตัวเองไม่ให้แอบโอนออกมาซื้อของฟุ่มเฟือย และสุดท้ายคือ “บัญชีใช้จ่ายส่วนตัว” ที่คุณสามารถใช้ได้อย่างอิสระโดยไม่ต้องรู้สึกผิด การจัดโครงสร้างแบบนี้จะทำให้คุณเห็นภาพชัดเจนว่าเงินแต่ละบาทมีหน้าที่ของมัน และเมื่อบัญชีใช้จ่ายหมดลง คุณจะรู้ตัวทันทีว่าต้องหยุด โดยไม่ต้องไปกระทบเงินส่วนอื่นๆ ที่วางแผนไว้

เจาะลึกสูตรการจัดสรรรายได้แบบ 50-30-20 ที่เป็นสากล

หากคุณยังไม่แน่ใจว่าจะแบ่งเงินเข้าแต่ละบัญชีเท่าไหร่ดี สูตร 50-30-20 คือจุดเริ่มต้นที่ยอดเยี่ยมและได้รับความนิยมไปทั่วโลกครับ โดย 50% แรกของรายได้ควรถูกจัดสรรเข้าสู่บัญชี “ความจำเป็น” (Needs) เช่น ค่าอาหาร ค่าที่พัก และค่าเดินทาง ซึ่งเป็นสิ่งที่เราขาดไม่ได้ในการดำรงชีวิต

ส่วน 30% ต่อมาคือบัญชี “ความต้องการ” (Wants) หรือเงินรางวัลชีวิตนั่นเองครับ ไม่ว่าจะเป็นการไปคาเฟ่ การช้อปปิ้งเสื้อผ้าใหม่ หรือการสมัครสมาชิกสตรีมมิ่งต่างๆ เงินส่วนนี้มีไว้เพื่อให้เราใช้ชีวิตได้อย่างมีความสุขโดยไม่ตึงเครียดจนเกินไป และ 20% สุดท้ายคือบัญชี “การออมและการลงทุน” (Savings & Debt Repayment) เงินส่วนนี้คืออนาคตของคุณครับ การทำตาม วิธีใช้บัญชีแยกเงินให้มีวินัย ด้วยสูตรนี้จะช่วยให้คุณมั่นใจได้ว่าในขณะที่คุณกำลังสนุกกับปัจจุบัน คุณก็กำลังสร้างรากฐานที่มั่นคงสำหรับวันข้างหน้าไปพร้อมๆ กัน

พลังของการทำ Automation: ให้เทคโนโลยีช่วยสร้างวินัยแทนคุณ

ในยุคดิจิทัลแบบนี้ เราไม่จำเป็นต้องมานั่งโอนเงินด้วยตัวเองในทุกเดือนครับ ฟีเจอร์ “โอนเงินอัตโนมัติ” (Scheduled Transfer) ของแอปพลิเคชันธนาคารคือตัวช่วยชั้นยอดที่จะทำให้วินัยทางการเงินของคุณแข็งแกร่งดั่งหินผา การตั้งค่าให้ระบบโอนเงินจากบัญชีเงินเดือนไปยังบัญชีออมเงินและบัญชีรายจ่ายทันทีในวันที่เงินออก คือการตัดวงจร “ความอยาก” ออกไปตั้งแต่ต้นลม

นอกจากนี้ การใช้ฟีเจอร์ “บัญชีเงินออมดอกเบี้ยสูง” ที่หลายธนาคารเปิดให้บริการในรูปแบบออนไลน์ (e-Saving) ยังเป็นวิธีเพิ่มพูนความมั่งคั่งที่ได้ผลดีมาก เพราะนอกจากจะแยกเงินเป็นสัดส่วนแล้ว คุณยังได้รับผลตอบแทนที่มากกว่าบัญชีออมทรัพย์ทั่วไป นี่คือการนำ เทคโนโลยีดิจิทัลช่วยออมเงิน มาใช้ให้เกิดประโยชน์สูงสุด ซึ่งจะช่วยลดโอกาสที่คุณจะลืมโอนเงินหรือเผลอใช้เงินออมไปก่อนที่จะได้เก็บจริงๆ

ตัวอย่างจริงจากประสบการณ์: เปลี่ยนพฤติกรรมจากติดลบสู่เงินล้าน

ผมอยากแชร์เรื่องราวของคุณมนัส พนักงานออฟฟิศท่านหนึ่งที่เคยประสบปัญหาหนี้บัตรเครดิตพอกพูนเพราะใช้บัญชีเดียวครอบจักรวาล เขาเล่าว่าทุกสิ้นเดือนเขาจะรู้สึกแปลกใจเสมอว่าเงินหายไปไหนหมด ทั้งที่เขาก็ไม่ได้ซื้อของชิ้นใหญ่เลย เมื่อเขาได้ลองนำวิธีแยกบัญชีไปใช้ โดยเริ่มจากการเปิดบัญชีออนไลน์เพิ่มอีก 2 บัญชี และตั้งโอนเงินออม 10% ทันทีที่เงินเดือนออก ผลลัพธ์ในเดือนแรกคือเขาเริ่มเห็นเงินเก็บที่เป็นชิ้นเป็นอันครั้งแรกในรอบหลายปี

หลังจากผ่านไป 6 เดือน วินัยของเขาดีขึ้นอย่างก้าวกระโดด เพราะเขาไม่ต้องมานั่งกังวลว่าจะเหลือเงินกินข้าวไหม เนื่องจากเงินค่าอาหารได้ถูกแยกไว้ในบัญชีใช้จ่ายเรียบร้อยแล้ว ปัจจุบันคุณมนัสไม่เพียงแต่ปลดหนี้ได้ทั้งหมด แต่เขายังมีเงินสำรองฉุกเฉินที่มากพอจะลาออกมาทำธุรกิจส่วนตัวได้ตามฝัน สิ่งนี้พิสูจน์ให้เห็นว่า การจัดการบัญชีธนาคารอย่างเป็นระบบ สามารถเปลี่ยนชีวิตคนคนหนึ่งได้จริง หากเราเริ่มต้นด้วยโครงสร้างที่ถูกต้อง

จิตวิทยาหลังสมุดบัญชี: ทำไมการแยกเงินถึงทำให้เรามีวินัยขึ้น?

คำถามที่น่าสนใจคือ ทำไมแค่การแยกบัญชีถึงมีผลกับเราขนาดนี้? ในทางจิตวิทยาเรียกพฤติกรรมนี้ว่า Mental Accounting หรือ “การจัดสรรเงินในใจ” ครับ เมื่อเราเห็นเงินรวมเป็นก้อนเดียว สมองจะประเมินความสามารถในการจ่ายของเราสูงเกินจริงเสมอ แต่เมื่อเราแยกเงินออกเป็นสัดส่วน เรากำลังสร้าง “ขอบเขตความสูญเสีย” ให้กับตัวเอง บัญชีใช้จ่ายที่มีเงินจำกัดจะกระตุ้นให้เราคิดทบทวนก่อนจ่ายมากขึ้น

การมีชื่อบัญชีที่ระบุวัตถุประสงค์ชัดเจน เช่น “บัญชีทริปญี่ปุ่น” หรือ “บัญชีเพื่อการศึกษาลูก” จะช่วยสร้างพันธะทางอารมณ์ที่รุนแรงกว่าการเรียกมันว่าเงินออมเฉยๆ เมื่อคุณเห็นเงินในบัญชีเหล่านี้เติบโตขึ้น คุณจะรู้สึกถึงความสำเร็จ (Sense of Achievement) ซึ่งจะกลายเป็นแรงผลักดันชั้นดีให้คุณรักษาวินัยต่อไปได้นานกว่าการถูกบังคับด้วยเหตุผลเพียงอย่างเดียว นี่คือเคล็ดลับของ การออมเงินตามเป้าหมาย ที่ยั่งยืนที่สุดครับ

บทสรุปและมุมมองเพื่อความมั่งคั่งในระยะยาว

การเริ่มต้น วิธีใช้บัญชีแยกเงินให้มีวินัย อาจดูเหมือนเป็นเรื่องยุ่งยากในตอนแรกที่ต้องไปเปิดบัญชีหรือตั้งค่าแอปพลิเคชันใหม่ แต่เชื่อเถอะครับว่าความยุ่งยากเล็กน้อยในวันนี้จะช่วยลดความวุ่นวายมหาศาลในอนาคตของคุณได้อย่างแน่นอน การบริหารเงินที่ดีไม่ใช่การพยายามใช้ให้น้อยที่สุด แต่คือการบริหารให้เงินทุกบาททำหน้าที่ของมันได้อย่างเต็มประสิทธิภาพ

วินัยทางการเงินไม่ใช่พรสวรรค์ที่ติดตัวมาแต่เกิด แต่มันคือทักษะที่ฝึกฝนได้ผ่านการสร้างสภาพแวดล้อมที่เอื้อต่อการเก็บออม เมื่อระบบของคุณลงตัว คุณจะพบว่าอิสรภาพทางการเงินที่แท้จริงไม่ได้หมายถึงการมีเงินมหาศาลเสมอไป แต่หมายถึงการที่คุณสามารถควบคุมทิศทางของเงินในกระเป๋าได้อย่างมั่นใจและไม่เดือดร้อนในยามคับขัน ผมขอเป็นกำลังใจให้ทุกคนเริ่มแยกบัญชีแรกตั้งแต่วันนี้ เพื่ออนาคตทางการเงินที่สดใสกว่าเดิมครับ