วิธีหยุด Lifestyle Inflation: เมื่อเงินเดือนพุ่งแต่เงินออมนิ่ง กับดักชีวิตที่คนชั้นกลางมักมองข้าม

คุณเคยรู้สึกไหมครับว่า ตอนที่เรียนจบใหม่ๆ ได้เงินเดือนหมื่นต้นๆ เรายังสามารถใช้ชีวิตอยู่ได้ แถมยังมีเงินเหลือไปดูหนังหรือกินบุฟเฟต์กับเพื่อนบ้างเป็นครั้งคราว แต่พอวันเวลาผ่านไป ตำแหน่งงานสูงขึ้น เงินเดือนขยับขึ้นมาเป็นหลายเท่าตัว แต่กลับกลายเป็นว่าเรา “ชนเดือน” หนักกว่าเดิม? ความรู้สึกที่ว่าเงินหายไปไหนหมด ทั้งที่เราควรจะรวยขึ้นตามตัวเลขในสลิปเงินเดือน นั่นแหละครับคืออาการเบื้องต้นของสิ่งที่เรียกว่า Lifestyle Inflation หรือภาวะเงินเฟ้อตามไลฟ์สไตล์

มันคือการที่รสนิยมของเราขยับสูงขึ้นตามรายได้โดยอัตโนมัติ จากกาแฟรถเข็นกลายเป็นกาแฟแบรนด์ดังหลักร้อย จากเสื้อผ้าแบรนด์ทั่วไปกลายเป็นของเนมเนม และจากหอพักใกล้ที่ทำงานกลายเป็นคอนโดหรูใจกลางเมือง ภาวะนี้แหละครับที่เป็นตัวการสำคัญที่ทำให้ “อิสรภาพทางการเงิน” กลายเป็นเรื่องเพ้อฝันสำหรับใครหลายคน แม้จะหาเงินได้เก่งแค่ไหนก็ตาม บทความนี้เราจะมาเจาะลึกถึง วิธีหยุด Lifestyle Inflation อย่างเป็นระบบ เพื่อให้เงินทุกบาทที่เพิ่มขึ้น ทำงานเพื่ออนาคตของคุณจริงๆ

เจาะลึกรากฐานทางจิตวิทยา: ทำไมเราถึงหยุดจ่ายไม่ได้เมื่อรวยขึ้น?

เหตุผลที่มนุษย์เรามักจะขยับมาตรฐานการใช้ชีวิตตามรายได้นั้นมีรากฐานมาจากสิ่งที่เรียกว่า Hedonic Treadmill หรือ “ลู่วิ่งแห่งความสุข” ครับ มันคือกลไกของสมองที่มักจะปรับตัวให้เข้ากับความสะดวกสบายใหม่ๆ ได้อย่างรวดเร็ว เมื่อเราได้สิ่งของชิ้นใหม่มา เราจะตื่นเต้นเพียงชั่วคราว ก่อนที่ความตื่นเต้นนั้นจะกลายเป็น “มาตรฐานใหม่” ของชีวิต และนั่นทำให้เราต้องการสิ่งที่ดีกว่าเดิมเพื่อสร้างความตื่นเต้นครั้งต่อไป

นอกจากนี้ สภาพสังคมในปัจจุบันที่มีกระแส “ของมันต้องมี” ยิ่งกดดันให้เราต้องอัปเกรดชีวิตเพื่อแสดงสถานะทางสังคม การเห็นเพื่อนร่วมงานขับรถคันใหม่ หรือเห็นเพื่อนในโซเชียลไปเที่ยวต่างประเทศหรูๆ ทำให้เราเผลอใช้เงินเพื่อสร้างภาพลักษณ์ที่ทัดเทียมกับรายได้ที่เพิ่มขึ้น การเข้าใจ กลยุทธ์บริหารเงินส่วนบุคคล จึงต้องเริ่มต้นจากการรู้เท่าทันกับดักทางอารมณ์เหล่านี้ก่อนที่จะเริ่มลงมือจัดระเบียบตัวเลขในบัญชี

เทคนิคการตั้งรับ: วิธีหยุด Lifestyle Inflation ตั้งแต่ก้าวแรกที่รายได้ขยับ

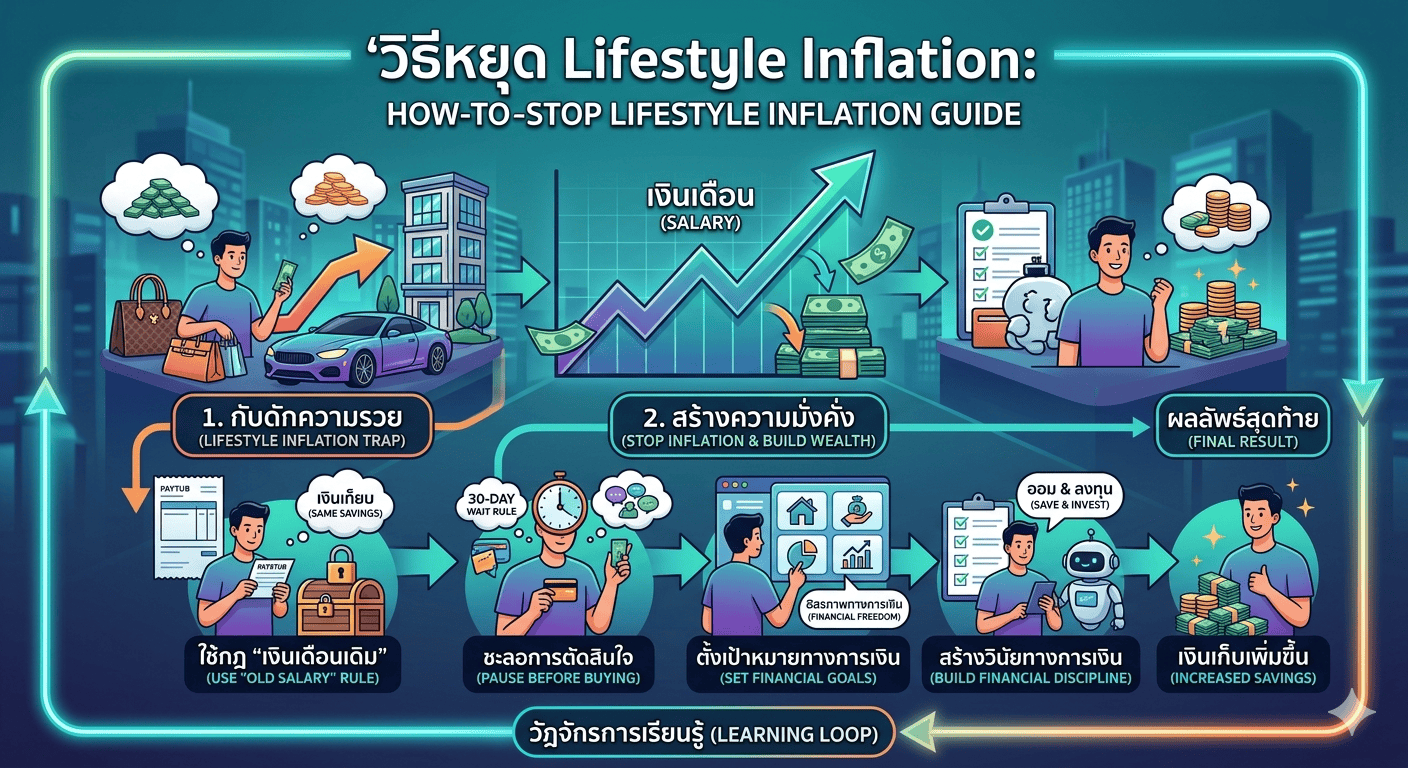

หนึ่งในวิธีที่ได้ผลชะงัดที่สุดคือการใช้กฎ “เงินเดือนเดิม” ครับ เมื่อไหร่ก็ตามที่คุณได้รับการปรับตำแหน่งหรือได้โบนัสก้อนโต ให้ลองหลอกตัวเองว่าเรายังมีรายได้เท่าเดิมต่อไปอีกสักระยะหนึ่ง แล้วนำส่วนต่างที่เพิ่มขึ้นนั้นโอนตรงเข้าสู่บัญชีเงินออมหรือการลงทุนโดยอัตโนมัติก่อนที่คุณจะได้เห็นมันในบัญชีใช้จ่าย วิธีนี้จะช่วยลดโอกาสที่สมองจะวางแผนใช้เงินก้อนนั้นไปกับสิ่งของฟุ่มเฟือย

การสร้าง “ระยะห่าง” ระหว่างความอยากกับความจริงเป็นเรื่องสำคัญมากครับ หากคุณอยากได้กระเป๋าใบใหม่หลังจากได้เงินเดือนขึ้น ลองใช้กฎ 30 วันดูครับ คือการรอหนึ่งเดือนเต็มๆ ก่อนจะซื้อ หากผ่านไป 30 วันแล้วความอยากนั้นยังอยู่และคุณมั่นใจว่ามันจะไม่กระทบกับแผนการเงินระยะยาว นั่นถึงจะเป็นเวลาที่เหมาะสมในการตัดสินใจซื้อ การทำแบบนี้คือ การสร้างวินัยทางการเงิน ที่ยั่งยืน เพราะมันช่วยคัดกรองความต้องการชั่วคราวออกไปจากความจำเป็นที่แท้จริง

ตัวอย่างจริงจากชีวิตของ “คนหาเงินเก่งแต่เก็บไม่เป็น”

ผมมีโอกาสได้พูดคุยกับเพื่อนรุ่นน้องคนหนึ่งชื่อ “เก่ง” ครับ เก่งเป็นนักการตลาดฝีมือดีที่เงินเดือนขยับจาก 30,000 บาท ขึ้นไปถึง 80,000 บาท ภายในเวลาเพียง 3 ปี แต่เก่งกลับมีเงินเก็บในบัญชีไม่ถึงหนึ่งแสนบาท และยังมีภาระหนี้บัตรเครดิตที่ต้องผ่อนชำระทุกเดือน เมื่อเรามานั่งแกะงบการเงินดูด้วยกัน จึงพบว่าทุกครั้งที่เก่งเงินเดือนขึ้น เขาจะเปลี่ยนของชิ้นใหญ่เสมอ เช่น เปลี่ยนรถใหม่ อัปเกรดมือถือทุกปี และกินโอมากาเสะเกือบทุกสุดสัปดาห์

เก่งไม่ได้เป็นคนสุรุ่ยสุร่ายแบบไร้สติครับ แต่เขาแค่ทำตาม “มาตรฐานสังคม” ของกลุ่มเพื่อนที่ทำงานด้วยกัน เมื่อเขาเริ่มนำวิธีหยุด Lifestyle Inflation ไปใช้โดยการตั้งกฎว่าจะไม่ขยับค่าเช่าคอนโดเด็ดขาด และจะจำกัดงบการกินหรูไว้ไม่เกิน 10% ของเงินเดือนที่เพิ่มขึ้นเท่านั้น ผลปรากฏว่าผ่านไปเพียง 1 ปี เก่งมีเงินสำรองฉุกเฉินครบ 6 เดือน และเริ่มมีพอร์ตหุ้นที่เติบโตอย่างรวดเร็ว สิ่งนี้สอนให้รู้ว่า ความมั่งคั่งไม่ได้ขึ้นอยู่กับรายได้ที่หามาได้ แต่วัดกันที่ความมารถในการรักษาเงินก้อนนั้นไว้ต่างหาก

ปรับเปลี่ยนค่านิยม: ความภูมิใจที่ไม่ได้อยู่บนป้ายราคา

หัวใจสำคัญของการหยุดวงจรนี้คือการเปลี่ยนนิยามของ “ความสำเร็จ” ใหม่ครับ แทนที่จะมองว่าความสำเร็จคือการได้ครอบครองสิ่งของหรูหรา ให้เปลี่ยนมามองว่าความสำเร็จคือ “อิสรภาพในการเลือก” การมีเงินเก็บมากพอจะทำให้คุณมีสิทธิเลือกลาออกจากงานที่ไม่ชอบ หรือมีเวลาไปทำสิ่งที่รักโดยไม่ต้องพะวงเรื่องค่าใช้จ่ายในเดือนถัดไป

การเรียนรู้เรื่อง การลงทุนเพื่อการเกษียณ และการเห็นพลังของดอกเบี้ยทบต้นจะช่วยให้คุณยับยั้งชั่งใจได้มากขึ้น เมื่อคุณรู้ว่าเงิน 1,000 บาทที่คุณจ่ายทิ้งไปกับมื้ออาหารที่เกินความจำเป็นในวันนี้ อาจมีมูลค่าเท่ากับหมื่นบาทในอีก 20 ปีข้างหน้า คุณจะเริ่มมองเห็น “ค่าเสียโอกาส” ในทุกการใช้จ่าย การตั้งเป้าหมายทางการเงินที่ชัดเจนและจับต้องได้ จะกลายเป็นเข็มทิศที่ช่วยให้คุณเดินผ่านสิ่งล่อใจบนโลกออนไลน์ไปได้อย่างมั่นคง

บทสรุปและมุมมองเพื่อความสุขที่แท้จริง

สุดท้ายแล้ว : วิธีหยุด Lifestyle Inflationไม่ได้หมายความว่าคุณต้องใช้ชีวิตแบบตระหนี่ถี่เหนียวหรือห้ามหาความสุขให้ตัวเองเลยนะครับ แต่มันคือการ “ฉลาดใช้” ในสิ่งที่ให้ความหมายกับชีวิตจริงๆ โดยไม่ปล่อยให้กระแสสังคมจูงจมูก การเพิ่มมาตรฐานความเป็นอยู่ได้บ้างเป็นรางวัลชีวิต แต่ต้องอยู่ภายใต้สัดส่วนที่เหมาะสมและไม่เบียดบังอนาคตของตัวเอง

จงจำไว้ว่า “อิสรภาพทางการเงิน” ไม่ได้มาจากการมีรายได้มหาศาลเสมอไป แต่มันมาจากการที่คุณมีรายได้มากกว่ารายจ่ายอย่างสม่ำเสมอ และสามารถควบคุมความต้องการของตัวเองได้ หากคุณสามารถรักษาความสุขเรียบง่ายในวันที่ร่ำรวยได้ เมื่อนั้นแหละครับที่คุณจะกลายเป็นคนรวยอย่างแท้จริง ทั้งในแง่ของตัวเลขในบัญชีและความสงบในจิตใจ