วิธีจัดการหนี้บัตรเครดิต ฉบับคนติดหนี้จริง ปิดหนี้ให้หมดเร็ว ดอกเบี้ยไม่บาน

มีคนจำนวนมากกว่าที่คิดที่นอนคืนนี้แล้วรู้สึกว่าหนี้บัตรเครดิตมันช่างหนักอึ้งผิดปกติ จ่ายไปเดือนนึงแล้ว ยอดหนี้กลับแทบไม่ขยับ บางทีมันขยับขึ้นด้วยซ้ำ ทั้งที่ไม่ได้รูดเพิ่มอีกเลย นั่นเป็นเพราะดอกเบี้ยบัตรเครดิตในไทยอยู่ที่ 16–20% ต่อปี และมันทบต้นทุกรอบบิล ถ้าคุณจ่ายแค่ขั้นต่ำ ก็เหมือนวิ่งบนสายพาน เหนื่อยอยู่นานแต่ไม่ไปไหน

บทความนี้ไม่ได้มาบอกให้หยุดกินกาแฟหรือตัดค่าใช้จ่ายทุกบาท แต่จะพาไปดูว่า วิธีจัดการหนี้บัตรเครดิต ที่ได้ผลจริงในชีวิตจริงมันทำงานอย่างไร ตั้งแต่ต้นจนถึงตอนปิดหนี้ก้อนสุดท้าย

ก่อนอื่น ต้องเข้าใจว่าหนี้บัตรเครดิตต่างจากหนี้อื่นอย่างไร

หนี้บ้าน หนี้รถ มีสินทรัพย์ค้ำประกัน อัตราดอกเบี้ยต่ำ และมีตารางผ่อนชำระที่ชัดเจน แต่บัตรเครดิตไม่มีอะไรแบบนั้น มันเป็น “หนี้หมุนเวียน” (Revolving Credit) ที่ให้คุณจ่ายขั้นต่ำแค่ 8–10% ของยอดหนี้ แล้วส่วนที่เหลือก็วิ่งต่อพร้อมดอกเบี้ย วงจรนี้คือกับดักที่ออกแบบมาให้ธนาคารได้ดอกเบี้ยยาว ๆ ไม่ใช่ให้คุณปลดหนี้เร็ว

ถ้ามีหนี้บัตรเครดิต 50,000 บาท และจ่ายแค่ขั้นต่ำทุกเดือน ต้องใช้เวลาเกือบ 10 ปีถึงจะปิดหนี้ได้ และจ่ายดอกเบี้ยรวมไปอีกกว่า 40,000 บาท — เกือบเท่ายอดต้นทุน

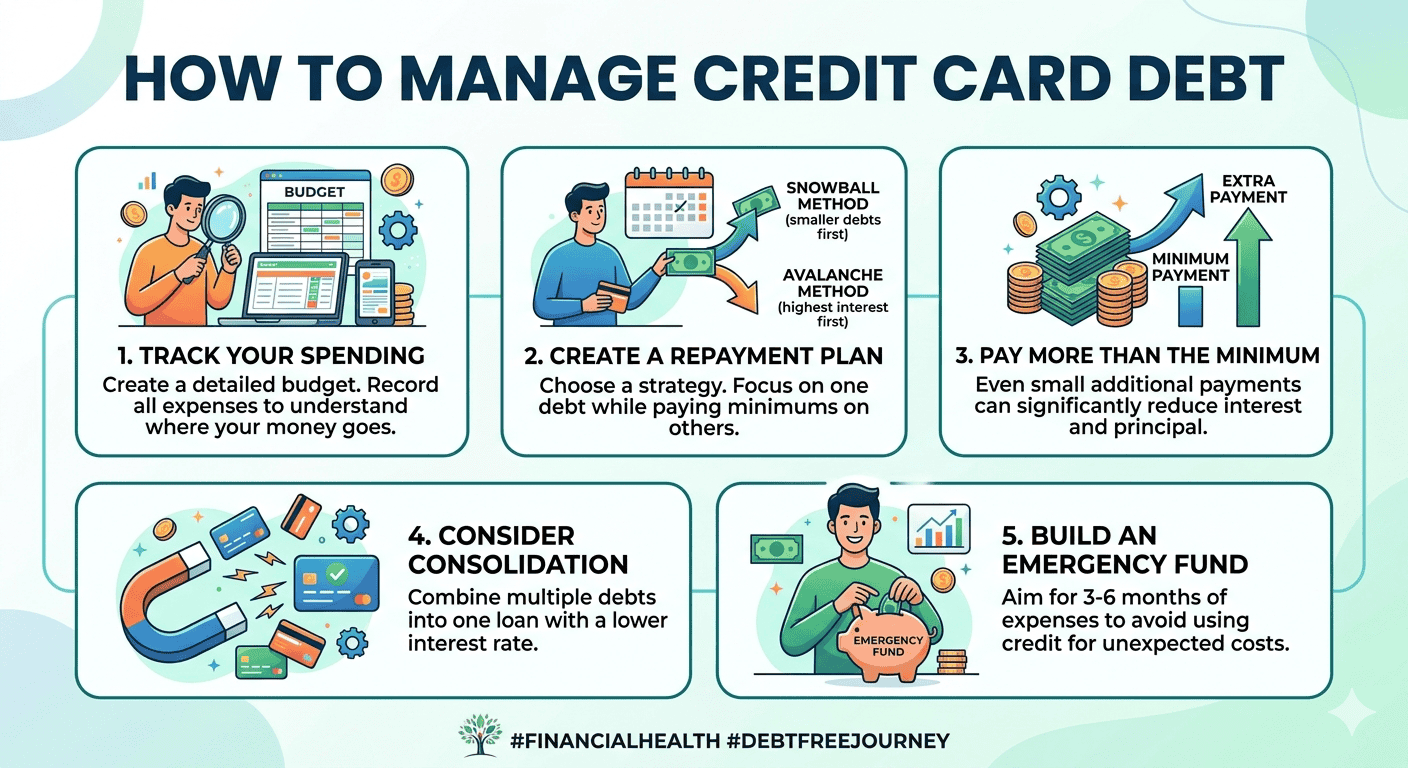

ขั้นตอนแรก: รู้ว่าตัวเองเป็นหนี้อยู่เท่าไร และกับใครบ้าง

ฟังดูง่าย แต่คนส่วนใหญ่ไม่รู้ตัวเลขจริง เพราะกลัว บางคนหลีกเลี่ยงการเปิดใบแจ้งยอดมานาน จุดเริ่มต้นของ การออกจากวงจรหนี้บัตรเครดิต คือต้องกล้ามองตรง ๆ ว่ายอดคงค้างในแต่ละใบอยู่เท่าไร อัตราดอกเบี้ยเท่าไร และขั้นต่ำแต่ละใบคือเท่าไร เอาทุกอย่างมาวางเรียงบนกระดาษหรือสเปรดชีต แค่นั้นพอ

เลือกกลยุทธ์ชำระหนี้ที่เหมาะกับตัวเอง

มีสองแนวคิดหลักที่นักวางแผนการเงินแนะนำ และมันทำงานต่างกันสำหรับคนต่างประเภท

แบบแรก: Avalanche ดอกเบี้ยสูงไปก่อน

แนวทางนี้คือ จ่ายขั้นต่ำทุกบัตร แล้วเอาเงินส่วนที่เหลือยิงเข้าบัตรที่มีดอกเบี้ยสูงสุดก่อน เมื่อปิดบัตรนั้นได้ ก็นำเงินก้อนนั้นมาโจมตีบัตรถัดไป วิธีนี้ประหยัดดอกเบี้ยได้มากที่สุดในระยะยาว เหมาะกับคนที่ชอบตัวเลขและใจเย็นรอผล

แบบสอง: Snowball ก้อนเล็กไปก่อน

ตรงกันข้าม แนวทางนี้โฟกัสที่บัตรที่มียอดหนี้ต่ำสุดก่อน ไม่สนดอกเบี้ย เพื่อให้ปิดบัตรได้เร็ว รู้สึกมีกำลังใจต่อ ทางจิตวิทยามันทรงพลังมาก โดยเฉพาะสำหรับคนที่เริ่มรู้สึกหนักใจกับหนี้ การ ปิดหนี้บัตรเครดิตให้หมดเร็ว ทีละใบมักทำให้ไม่ยอมแพ้กลางทาง

- ถ้าใช้ Avalanche — โจมตีบัตร B ก่อน ดอกเบี้ยสูงสุด ประหยัดได้มากระยะยาว

- ถ้าใช้ Snowball — ปิดบัตร C (8,000 บาท) ให้หมดก่อน จะได้รู้สึกว่า “ลบออกไปได้บัตรหนึ่งแล้ว” แล้วค่อยจัดการบัตร A และ B ต่อไป

ขอลดดอกเบี้ย ทางเลือกที่คนส่วนใหญ่ไม่รู้ว่าทำได้

หลายคนไม่รู้ว่าสามารถโทรหาธนาคารและ ขอลดดอกเบี้ยบัตรเครดิต ได้โดยตรง โดยเฉพาะถ้าคุณเป็นลูกค้าเก่าที่จ่ายตรงมาสม่ำเสมอ บางธนาคารมีโปรแกรมที่ไม่ได้ประชาสัมพันธ์ เช่น ลดอัตราดอกเบี้ยชั่วคราว แปลงยอดหนี้เป็นผ่อนรายเดือนอัตราคงที่ หรือพักชำระดอกเบี้ยในช่วงที่มีปัญหา เพียงแค่โทรเข้าคอลเซ็นเตอร์แล้วบอกว่า “ต้องการขอโปรแกรมจัดการหนี้” คำนี้มักจะเปิดประตูได้

รวมหนี้บัตรเครดิตเป็นก้อนเดียว เมื่อไรถึงควรทำ

การ รวมหนี้บัตรเครดิตเป็นก้อนเดียว (Debt Consolidation) คือการย้ายหนี้หลายก้อนที่ดอกเบี้ยสูงไปรวมอยู่ในสินเชื่อตัวเดียวที่ดอกเบี้ยต่ำกว่า เช่น สินเชื่อส่วนบุคคล หรือสินเชื่อที่ใช้บ้านค้ำประกัน วิธีนี้ช่วยได้มากถ้าทำอย่างมีวินัย แต่ก็มีกับดักเหมือนกัน นั่นคือถ้าปิดหนี้บัตรเครดิตเดิมได้แล้วกลับไปรูดใหม่ ก็จะเป็นหนี้ซ้อนหนี้ ก่อนตัดสินใจรวมหนี้ ต้องถามตัวเองก่อนว่าพฤติกรรมการใช้จ่ายเปลี่ยนแปลงแล้วหรือยัง

ปรับโครงสร้างหนี้กับธนาคาร อีกทางเลือกสำหรับหนี้ก้อนใหญ่

ถ้าหนี้เริ่มเกินความสามารถในการจ่าย ทางออกที่ไม่ควรมองข้ามคือ การปรับโครงสร้างหนี้บัตรเครดิต กับธนาคารโดยตรง หรือผ่านโครงการของธนาคารแห่งประเทศไทย เช่น โครงการแก้ไขปัญหาหนี้ส่วนบุคคลที่ยั่งยืน หรือที่เรียกกันว่า “คลินิกแก้หนี้” ซึ่งช่วยเจรจาลดดอกเบี้ยเหลือ 3–7% และยืดระยะเวลาชำระ ทำให้ภาระรายเดือนเบาลงอย่างมีนัยสำคัญ

คนวัย 34 ปีที่มีหนี้บัตรเครดิต 4 ใบรวม 180,000 บาท จ่ายขั้นต่ำทุกเดือนมา 3 ปี ยอดแทบไม่ลด เมื่อเข้าโครงการปรับโครงสร้างหนี้ ดอกเบี้ยลดจาก 18% เหลือ 5% ผ่อนเดือนละ 3,500 บาท ปิดหนี้ได้ภายใน 5 ปีครึ่ง แทนที่จะเป็น 15 ปีถ้าจ่ายแค่ขั้นต่ำ

ด้านจิตใจ สิ่งที่ไม่มีใครพูดถึงแต่สำคัญมาก

การแบกหนี้บัตรเครดิตไม่ใช่แค่ปัญหาตัวเลข มันสร้างความเครียดที่กัดกร่อนการตัดสินใจในชีวิตประจำวัน และบางครั้งทำให้คนใช้จ่ายเพิ่มเพื่อให้ตัวเองรู้สึกดีขึ้นชั่วคราว ซึ่งทำให้หนี้บานขึ้นอีก วงจรนี้เรียกว่า “Stress Spending” และมันจริงมาก ดังนั้นการจัดลำดับการชำระหนี้ให้มีชัยชนะเล็ก ๆ บ้างตามทางจึงสำคัญไม่แพ้ตัวเลข เพราะมันรักษากำลังใจให้ไปต่อได้

สิ่งที่ไม่ควรทำเด็ดขาดเมื่อมีหนี้บัตรเครดิต

หนึ่งในความผิดพลาดที่คนทำบ่อยที่สุดคือกู้เพื่อปิดหนี้ โดยไม่ได้คำนวณว่าดอกเบี้ยรวมแล้วแพงกว่าเดิมหรือไม่ อีกอย่างคือการเปิดบัตรใหม่เพื่อโอนยอดหนี้ไปยังบัตรที่ดอกเบี้ย 0% ในช่วงโปรโมชัน แล้วพอโปรโมชันหมดก็ติดหล่มใหม่ วิธีนี้ใช้ได้ผลก็ต่อเมื่อมีวินัยสูงมากจริง ๆ เท่านั้น

สรุป มุมมอง วิธีจัดการหนี้บัตรเครดิต

ไม่มีทางลัดที่ทำให้หนี้หายในคืนเดียว แต่ก็ไม่ใช่เรื่องที่ต้องแบกไปคนเดียวอย่างหมดหวัง การรู้จักวิธีจัดการหนี้บัตรเครดิตอย่างเป็นระบบ ตั้งแต่การเลือก กลยุทธ์ชำระหนี้ที่เหมาะกับตัวเอง ไปจนถึงการเจรจาขอลดดอกเบี้ยกับธนาคาร คือสิ่งที่ทำได้เลยตั้งแต่วันนี้ ไม่ต้องรอจนสถานการณ์แย่ลง

สิ่งที่สำคัญที่สุดคือการเริ่ม ไม่ใช่การเริ่มอย่างสมบูรณ์แบบ คนที่ออกจากหนี้ได้ไม่ได้ฉลาดกว่า ไม่ได้มีเงินเดือนสูงกว่า แต่พวกเขาตัดสินใจจะเดินไปทิศทางที่ถูกต้อง แล้วก็เดินทีละก้าว

“หนี้ไม่ได้หายเพราะโชค แต่เพราะมีแผน และทำตามแผนนั้นซ้ำ ๆ จนมันทำงานแทนตัวเอง”