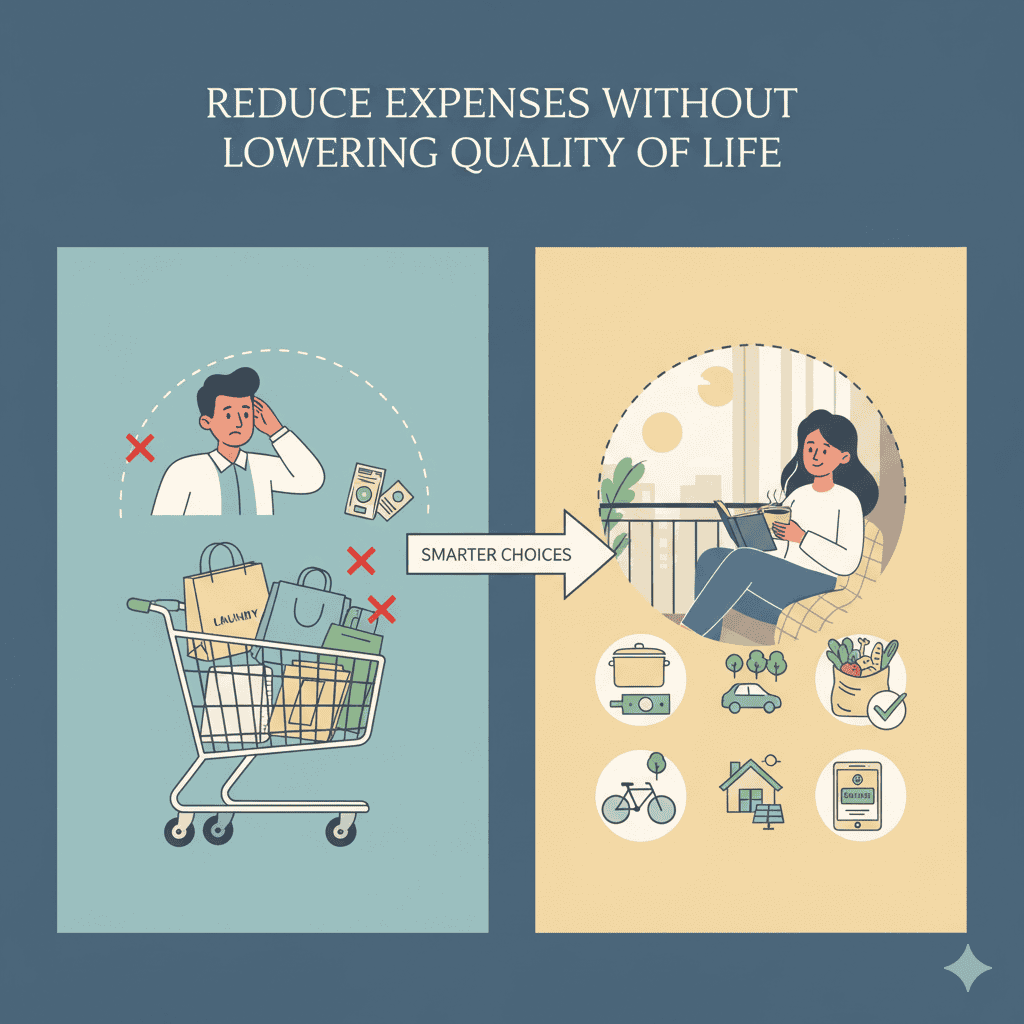

วิธีลดรายจ่ายโดยไม่กระทบคุณภาพชีวิต ทำได้จริงด้วยเทคนิคการเงินที่เริ่มใช้ได้ทันที

วิธีลดรายจ่ายโดยไม่กระทบคุณภาพชีวิต

หลายคนพอได้ยินคำว่า “ลดรายจ่าย” ก็มักนึกถึงการใช้ชีวิตแบบฝืนตัวเอง ต้องงดกินของอร่อย งดเที่ยว งดซื้อของที่ชอบ หรือใช้ชีวิตอย่างตึงมือไปหมด จนสุดท้ายทำได้ไม่นานก็กลับไปใช้เงินเหมือนเดิม เพราะรู้สึกว่าการประหยัดทำให้ชีวิตไม่มีความสุข

แต่ในความจริงแล้ว การลดรายจ่ายไม่จำเป็นต้องแปลว่าคุณต้องลดคุณภาพชีวิตเสมอไป สิ่งสำคัญไม่ใช่การตัดทุกอย่างแบบหักดิบ แต่คือการเลือกใช้เงินให้ฉลาดขึ้น ใช้เท่าที่คุ้มค่า และลดสิ่งที่ไม่จำเป็นจริง ๆ โดยยังคงความสะดวกสบาย ความสุข และไลฟ์สไตล์ที่เหมาะกับตัวเองไว้ได้

ถ้ามองให้ลึกลงไป ปัญหาของคนส่วนใหญ่ไม่ใช่หาเงินไม่พออย่างเดียว แต่เป็นเพราะเงินรั่วไหลไปกับรายจ่ายเล็ก ๆ น้อย ๆ ที่รวมกันแล้วกลายเป็นตัวเลขใหญ่โดยไม่รู้ตัว เช่น ค่าเดลิเวอรี ค่ากาแฟรายวัน ค่าสมาชิกแอปที่แทบไม่ได้ใช้ หรือการซื้อของเพราะอารมณ์ชั่ววูบ รายจ่ายเหล่านี้ไม่ได้ทำให้ชีวิตดีขึ้นมากนัก แต่กลับกินเงินในแต่ละเดือนไปไม่น้อย

บทความนี้จะพาคุณไปดูว่า ถ้าอยากลดรายจ่ายแบบไม่ทำให้ชีวิตแย่ลง ควรเริ่มจากตรงไหน คิดอย่างไร และมีวิธีไหนที่ทำได้จริงในชีวิตประจำวัน

เริ่มจากเข้าใจก่อนว่า “คุณภาพชีวิต” ของคุณคืออะไร

ก่อนจะลดรายจ่าย คุณควรถามตัวเองก่อนว่า อะไรคือสิ่งที่ทำให้ชีวิตของคุณมีคุณภาพจริง ๆ เพราะสำหรับแต่ละคนคำนี้ไม่เหมือนกัน

บางคนให้ความสำคัญกับอาหารดี ๆ

บางคนให้ความสำคัญกับการเดินทางสะดวก

บางคนให้ความสำคัญกับการมีเวลาพักผ่อน

บางคนให้ความสำคัญกับสุขภาพกายและสุขภาพใจ

ถ้าคุณยังไม่รู้ว่าตัวเองให้ค่ากับอะไร คุณอาจเผลอไปตัดสิ่งสำคัญออก แล้วเก็บรายจ่ายที่ไม่จำเป็นเอาไว้แทน เช่น ยอมประหยัดค่ากินอาหารที่มีประโยชน์ แต่กลับจ่ายเงินไปกับการช้อปออนไลน์ที่ไม่ได้ใช้จริง แบบนี้เท่ากับลดคุณภาพชีวิตแต่ไม่ได้ลดปัญหาการเงินอย่างมีประสิทธิภาพ

ดังนั้น วิธีลดรายจ่ายที่ดีที่สุดไม่ใช่การลดทุกอย่างเท่ากัน แต่คือการรักษารายจ่ายที่มีคุณค่าจริง และตัดรายจ่ายที่ไม่ได้สร้างประโยชน์หรือความสุขระยะยาว

แยกให้ออกระหว่าง “จำเป็น” กับ “เคยชิน”

มีรายจ่ายจำนวนมากที่คนเราคิดว่าจำเป็น ทั้งที่จริงเป็นเพียงความเคยชิน เช่น

-

สั่งกาแฟแก้วละร้อยทุกเช้า

-

เรียกรถทุกครั้งแม้ระยะทางใกล้

-

สั่งอาหารเดลิเวอรีทั้งที่ทำเองได้

-

ซื้อเสื้อผ้าใหม่บ่อยเพราะโปรโมชั่น

-

ต่อสมาชิกหลายแอปโดยไม่ค่อยได้ใช้

สิ่งเหล่านี้ไม่ได้ผิด แต่ถ้าคุณทำเพราะชิน ไม่ได้ทำเพราะจำเป็นจริง ๆ นั่นคือจุดที่สามารถลดรายจ่ายได้โดยแทบไม่กระทบคุณภาพชีวิตเลย

ตัวอย่างง่าย ๆ คือ ถ้าคุณเปลี่ยนจากการซื้อกาแฟทุกวันเป็นซื้อสัปดาห์ละ 2-3 วัน แล้ววันที่เหลือชงเอง คุณอาจยังมีความสุขกับการดื่มกาแฟเหมือนเดิม แต่ประหยัดได้หลายพันบาทต่อเดือน หรือหากคุณยังอยากดื่มกาแฟร้านโปรด ก็อาจเปลี่ยนจากแก้วพิเศษราคาแพงเป็นเมนูธรรมดาที่คุ้มกว่า

แนวคิดสำคัญคือ ไม่ต้องเลิกทั้งหมด แต่ลดในส่วนที่ไม่ได้เพิ่มคุณภาพชีวิตอย่างแท้จริง

ทำบัญชีรายจ่ายแบบง่าย ๆ เพื่อหา “จุดรั่ว” ของเงิน

หลายคนอยากประหยัด แต่ไม่รู้ว่าเงินหายไปไหน การทำบัญชีรายจ่ายจึงเป็นจุดเริ่มต้นที่สำคัญมาก ไม่จำเป็นต้องทำแบบละเอียดระดับนักบัญชี แค่จดให้เห็นภาพรวมก็พอ

คุณอาจแบ่งรายจ่ายเป็น 4 หมวดง่าย ๆ ได้แก่

-

ค่าใช้จ่ายจำเป็น เช่น ค่าเช่า ค่ากิน ค่าน้ำไฟ ค่าเดินทาง

-

ค่าใช้จ่ายเพื่อความสะดวก เช่น เดลิเวอรี รถรับจ้าง บริการต่าง ๆ

-

ค่าใช้จ่ายเพื่อความสุข เช่น ดูหนัง คาเฟ่ เที่ยว ซื้อของที่ชอบ

-

ค่าใช้จ่ายจิปาถะหรือไม่รู้ตัว เช่น ค่าธรรมเนียม แอปสมาชิก ซื้อของเล็ก ๆ น้อย ๆ

เมื่อคุณเห็นภาพรวมชัดขึ้น จะเริ่มสังเกตได้ทันทีว่า รายจ่ายส่วนไหนเกินความจำเป็น และส่วนไหนลดได้โดยไม่เจ็บตัวมากนัก

บางคนพบว่าค่าอาหารไม่ใช่ปัญหา แต่ค่าเดลิเวอรีต่างหากที่สูง

บางคนพบว่าซื้อของจุกจิกวันละนิดรวมกันแล้วหนักมาก

บางคนเพิ่งรู้ว่าตัวเองจ่ายค่าสมาชิกหลายอย่างพร้อมกันโดยแทบไม่ได้ใช้

เมื่อรู้จุดรั่วแล้ว การลดรายจ่ายจะง่ายขึ้นมาก เพราะคุณจะลดอย่างตรงจุด ไม่ใช่ประหยัดมั่วไปหมด

ลดรายจ่ายก้อนเล็กที่สะสมเป็นก้อนใหญ่

รายจ่ายที่อันตรายที่สุดไม่ใช่รายจ่ายก้อนใหญ่เสมอไป แต่คือรายจ่ายก้อนเล็กที่เกิดซ้ำทุกวัน เพราะมันทำให้คุณรู้สึกว่า “ไม่เป็นไรน่า แค่นิดเดียว” แต่พอรวมกันกลับเป็นเงินจำนวนมาก

ลองนึกถึงค่าใช้จ่ายแบบนี้

-

กาแฟวันละ 100 บาท

-

เดลิเวอรีวันละ 50-80 บาท

-

ขนมจุกจิกวันละ 40-60 บาท

-

ค่าสมาชิกแอปเดือนละ 100-300 บาทหลายตัว

-

ซื้อของออนไลน์ราคานิดหน่อยแต่บ่อยมาก

แต่ละอย่างดูไม่แรง ทว่าเมื่อคูณทั้งเดือนหรือทั้งปี ตัวเลขจะชัดมากจนน่าตกใจ

การลดรายจ่ายแบบไม่กระทบชีวิตจึงควรเริ่มจากการลดความถี่ ไม่จำเป็นต้องตัดออกทั้งหมด เช่น

จากกาแฟทุกวันเป็นสัปดาห์ละ 3 วัน

จากเดลิเวอรีทุกวันเป็นสั่งเฉพาะวันที่งานยุ่งจริง

จากซื้อของออนไลน์ตามโปรเป็นตั้งกฎรอ 24 ชั่วโมงก่อนซื้อ

วิธีนี้ช่วยให้คุณยังมีความสุขจากสิ่งที่ชอบ แต่ใช้เงินน้อยลงอย่างมีนัยสำคัญ

วางงบประมาณแบบยืดหยุ่น ไม่ใช่บีบตัวเองจนเกินไป

หลายคนล้มเหลวเรื่องการประหยัดเพราะตั้งกฎกับตัวเองโหดเกินไป เช่น จะไม่กินข้างนอกเลย จะไม่ซื้อของเลย หรือจะเก็บเงินให้ได้เกือบทั้งหมดของรายได้ สุดท้ายทำได้ไม่กี่วันก็กลับไปใช้แบบเดิม เพราะรู้สึกอึดอัด

ทางที่ดีกว่าคือการตั้งงบแบบยืดหยุ่น เช่น

-

ตั้งงบกินข้าวนอกบ้านต่อสัปดาห์

-

ตั้งงบซื้อของส่วนตัวต่อเดือน

-

ตั้งงบเที่ยวหรือพักผ่อนแบบพอดี

การมีงบสำหรับความสุขไม่ใช่เรื่องผิด ตรงกันข้าม มันทำให้คุณรักษาวินัยได้ในระยะยาว เพราะไม่รู้สึกว่าตัวเองกำลังถูกลงโทษ

ถ้าคุณอยากประหยัดแบบอยู่ได้จริง ควรทำให้แผนการเงินเข้ากับชีวิต ไม่ใช่บังคับชีวิตให้เข้ากับแผนจนเกินไป

ลดค่าอาหารโดยไม่ต้องกินแย่ลง

ค่าอาหารเป็นหนึ่งในรายจ่ายหลักของหลายคน แต่ก็เป็นหมวดที่ลดได้โดยไม่จำเป็นต้องทรมานตัวเอง วิธีสำคัญคือเปลี่ยนจาก “จ่ายแพงเพราะสะดวก” เป็น “วางแผนให้คุ้มขึ้น”

เช่น

-

ซื้อวัตถุดิบติดบ้านไว้ในระดับที่พอดี

-

เตรียมอาหารบางมื้อเอง

-

เลือกร้านที่คุ้มค่ามากกว่าร้านที่แพงเพราะกระแส

-

สั่งอาหารทีละหลายมื้อเพื่อลดค่าจัดส่ง

-

พกน้ำหรือขนมเล็ก ๆ ไปทำงานเพื่อลดการซื้อจุกจิก

คุณไม่จำเป็นต้องกินมาม่าทุกวันเพื่อประหยัด แต่สามารถกินดีขึ้นด้วยต้นทุนที่สมเหตุสมผลกว่าเดิมได้ บ่อยครั้งอาหารทำเองหรืออาหารที่วางแผนดี ไม่เพียงประหยัดกว่า แต่ยังดีต่อสุขภาพกว่าด้วย

ลดค่าเดินทางด้วยการจัดระบบชีวิต

ค่าเดินทางเป็นอีกหมวดที่มักสูงโดยไม่รู้ตัว โดยเฉพาะคนที่ใช้รถส่วนตัว เรียกรถบ่อย หรือเดินทางแบบไม่ได้วางแผน

วิธีลดโดยไม่กระทบคุณภาพชีวิต เช่น

-

รวมธุระหลายอย่างให้จบในทริปเดียว

-

ใช้ขนส่งสาธารณะในวันที่สะดวก

-

วางเวลาออกจากบ้านให้ไม่ต้องจ่ายแพงช่วงเร่งด่วน

-

แชร์ค่ารถหรือเดินทางร่วมกันในบางโอกาส

-

ประเมินว่าค่าใช้รถส่วนตัวจริง ๆ สูงแค่ไหนเมื่อรวมค่าน้ำมัน ค่าทางด่วน ค่าซ่อม และค่าจอด

บางครั้งสิ่งที่เราคิดว่าสะดวกที่สุด อาจไม่คุ้มที่สุด และบางทางเลือกที่ประหยัดกว่า ก็ไม่ได้ทำให้ชีวิตแย่ลงเลยถ้าจัดการดี

ระวังค่าใช้จ่ายจากโปรโมชั่นและการตลาด

หลายคนไม่ได้เสียเงินเพราะต้องการของจริง ๆ แต่เสียเพราะรู้สึกว่า “คุ้มถ้าไม่ซื้อไม่ได้” เช่น โปรซื้อ 1 แถม 1 โปรลดราคาเหลือเวลาอีกไม่กี่ชั่วโมง หรือโปรส่งฟรีเมื่อซื้อครบจำนวน

ปัญหาคือโปรแบบนี้ทำให้คุณจ่ายเงินกับของที่เดิมอาจไม่ได้อยากได้มากขนาดนั้น

วิธีรับมือคือถามตัวเองทุกครั้งว่า

-

ถ้าไม่มีโปรนี้ ฉันจะซื้อไหม

-

ของชิ้นนี้จำเป็นจริงหรือเปล่า

-

ซื้อแล้วใช้จริงไหม

-

ซื้อเพื่อแก้ปัญหาหรือซื้อเพราะอารมณ์

ถ้าคำตอบคือไม่ค่อยจำเป็น ก็มีโอกาสสูงว่าคุณกำลังถูกการตลาดดึงเงินออกจากกระเป๋ามากกว่ากำลังใช้เงินอย่างคุ้มค่า

ยกเลิกหรือปรับค่าสมาชิกที่ไม่จำเป็น

ปัจจุบันคนจำนวนมากมีค่าใช้จ่ายแบบสมัครสมาชิกเต็มไปหมด ไม่ว่าจะเป็นแอปดูหนัง ฟังเพลง พื้นที่เก็บข้อมูล เกม แอปออกกำลังกาย หรือบริการเสริมต่าง ๆ ซึ่งหลายอย่างถูกหักอัตโนมัติจนแทบไม่ทันสังเกต

ลองเช็กดูว่าคุณจ่ายอะไรอยู่บ้างในแต่ละเดือน แล้วถามตัวเองว่าใช้คุ้มจริงไหม

บางคนเปิดไว้ 4-5 บริการแต่ใช้จริงแค่ 1-2 ตัว

บางคนลืมไปแล้วว่ามีการสมัครไว้

บางคนสามารถเปลี่ยนเป็นแพ็กที่ถูกลงได้โดยไม่กระทบการใช้งานมาก

การลดค่าใช้จ่ายประเภทนี้แทบไม่กระทบคุณภาพชีวิตเลย แต่ช่วยให้เงินเหลือขึ้นชัดเจน

ซื้อของให้น้อยลง แต่เลือกให้ดีขึ้น

การประหยัดไม่ได้แปลว่าต้องซื้อของถูกที่สุดเสมอไป เพราะของถูกบางอย่างพังเร็ว ใช้ไม่ทน หรือทำให้ต้องซื้อซ้ำ สุดท้ายอาจแพงกว่าเดิม

แนวคิดที่ดีกว่าคือ “ซื้อน้อยลง แต่เลือกของที่มีคุณภาพและใช้ได้นาน” โดยเฉพาะของที่ใช้บ่อย เช่น รองเท้า เสื้อผ้าพื้นฐาน อุปกรณ์ทำงาน หรือของใช้ในบ้าน

เมื่อคุณเปลี่ยนจากการซื้อเพราะอยากได้ทันที มาเป็นการซื้อเพราะคิดแล้วว่าคุ้มค่า ชีวิตจะไม่ได้แย่ลงเลย กลับกันอาจดีขึ้นด้วยซ้ำ เพราะบ้านรกน้อยลง ใช้ของได้เต็มประสิทธิภาพมากขึ้น และเสียเงินน้อยลงในระยะยาว

ใช้กฎ “รอก่อน” ก่อนตัดสินใจซื้อ

หนึ่งในวิธีที่ได้ผลมากที่สุดในการลดรายจ่ายคือการไม่ซื้อทันที โดยเฉพาะของที่ไม่ได้จำเป็นเร่งด่วน

คุณอาจใช้กฎง่าย ๆ เช่น

-

ของราคาน้อย รอ 24 ชั่วโมง

-

ของราคาสูง รอ 7 วัน

-

ถ้ายังอยากได้และคิดว่าคุ้มจริงค่อยซื้อ

วิธีนี้ช่วยตัดการซื้อด้วยอารมณ์ได้ดีมาก เพราะความอยากหลายอย่างเป็นเพียงความรู้สึกชั่วคราว พอผ่านไปสักพักก็ไม่อยากได้แล้ว

การซื้อช้าลงไม่ได้ทำให้คุณภาพชีวิตลดลง แต่ช่วยให้ทุกการใช้เงินมีสติมากขึ้น

ให้รางวัลตัวเองอย่างมีระบบ

คนที่ประหยัดเก่งในระยะยาวไม่ใช่คนที่ห้ามตัวเองทุกอย่าง แต่เป็นคนที่รู้จักให้รางวัลตัวเองอย่างพอดี เช่น ถ้าคุมงบได้ทั้งเดือน อาจให้รางวัลตัวเองด้วยมื้อพิเศษหนึ่งมื้อ หรือซื้อของที่อยากได้จริง ๆ หนึ่งอย่างที่อยู่ในงบ

สิ่งนี้สำคัญมาก เพราะช่วยให้การลดรายจ่ายไม่กลายเป็นภาระทางใจ คุณยังมีแรงจูงใจและไม่รู้สึกว่ากำลังใช้ชีวิตแบบขาดแคลน

โฟกัสที่ความคุ้มค่า ไม่ใช่แค่ความถูก

การจะลดรายจ่ายโดยไม่กระทบคุณภาพชีวิต ต้องเปลี่ยนวิธีคิดจาก “ทำยังไงให้จ่ายน้อยที่สุด” เป็น “ทำยังไงให้เงินทุกบาทคุ้มที่สุด”

บางครั้งการจ่ายเพิ่มเล็กน้อยเพื่อได้ของหรือบริการที่ดีกว่า อาจคุ้มกว่าในระยะยาว

บางครั้งการจ่ายน้อยเกินไปกลับทำให้เสียเวลา เสียสุขภาพ หรือเสียเงินซ้ำ

ดังนั้น เป้าหมายที่แท้จริงไม่ใช่การใช้เงินให้น้อยที่สุด แต่คือการใช้เงินกับสิ่งที่สำคัญจริง และตัดสิ่งที่ไม่จำเป็นออกอย่างชัดเจน

สร้างระบบออมอัตโนมัติ เพื่อลดโอกาสใช้เงินเกิน

อีกวิธีที่ช่วยมากคือการตัดเงินออมออกทันทีหลังได้เงินเดือน เช่น โอนเข้าบัญชีออมแยกอัตโนมัติทุกเดือน วิธีนี้ทำให้คุณใช้เงินที่เหลือตามจริง และไม่เผลอใช้หมดก่อนค่อยคิดเรื่องเก็บ

เมื่อเงินออมถูกกันออกไปก่อน คุณจะเริ่มจัดการรายจ่ายได้เก่งขึ้นโดยอัตโนมัติ และมักพบว่าตัวเองอยู่ได้กับเงินที่เหลือโดยไม่ได้ลำบากอย่างที่คิด

สรุป: ลดรายจ่ายได้ โดยไม่ต้องลดความสุขของชีวิต

วิธีลดรายจ่ายโดยไม่กระทบคุณภาพชีวิตนั้นทำได้จริง แต่ต้องเริ่มจากการเข้าใจว่าความสุขและความจำเป็นของตัวเองคืออะไร จากนั้นค่อยตัดรายจ่ายที่ไม่ได้มีคุณค่าจริงออกไป ไม่ใช่หักดิบทุกอย่างจนชีวิตเครียด

หัวใจสำคัญคือ

ใช้เงินอย่างมีสติ

รู้ว่าอะไรจำเป็น อะไรเคยชิน

ลดรายจ่ายเล็ก ๆ ที่สะสมเป็นก้อนใหญ่

วางงบแบบยืดหยุ่น

และให้ความสำคัญกับความคุ้มค่ามากกว่าความถูก

เมื่อทำแบบนี้ คุณจะไม่ได้แค่ประหยัดเงิน แต่ยังสร้างนิสัยทางการเงินที่ดีในระยะยาว มีเงินเหลือออมมากขึ้น และใช้ชีวิตได้อย่างสบายใจมากกว่าเดิม

เพราะสุดท้ายแล้ว การเงินที่ดีไม่ใช่การใช้ชีวิตแบบขาดความสุข แต่คือการใช้เงินในแบบที่ทำให้ชีวิตมั่นคงขึ้น โดยยังคงมีความสุขในแบบของตัวเองอยู่เสมอ