เงินไม่ใช่แค่เรื่องของตัวเลข: คู่มือ สร้างเครดิตทางการเงินให้แข็งแรง เพื่ออิสรภาพในอนาคต

ลองจินตนาการถึงวันที่คุณเดินเข้าไปในธนาคารด้วยความมั่นใจเต็มร้อย ยื่นเอกสารขอกู้ซื้อบ้านในฝัน หรือขอสินเชื่อเพื่อขยายธุรกิจในฝัน แล้วได้รับคำตอบกลับมาภายในไม่กี่วันว่า “อนุมัติเรียบร้อยครับ” ความรู้สึกปลดล็อกและเป็นอิสระเช่นนี้ไม่ได้เกิดขึ้นจากโชคช่วย และไม่ได้แปลว่าคุณต้องมีเงินในบัญชีหลักสิบล้านตั้งแต่วันแรก แต่มันเกิดจากสิ่งทีเรียกว่า “สะพานความน่าเชื่อถือ” ซึ่งในโลกการเงิน เราเรียกสิ่งนี้ว่าเครดิตทางการเงินนั่นเอง

หลายคนมักเข้าใจผิดว่า การไม่มีหนี้เลยคือสิ่งที่ดีที่สุดในชีวิต แน่นอนว่าการไม่มีหนี้ทำให้เราสบายใจในระดับหนึ่ง แต่ในระบบเศรษฐกิจยุคปัจจุบัน การเป็น “คนไร้ตัวตน” ในสายตาของสถาบันการเงิน หรือการไม่มีประวัติเครดิตอยู่เลย อาจกลายเป็นอุปสรรคชิ้นใหญ่เมื่อถึงเวลาที่คุณจำเป็นต้องใช้เงินก้อนโตเพื่อต่อยอดชีวิต ดังนั้นการหันมาทำความเข้าใจและเริ่มต้นวางแผน สร้างเครดิตทางการเงินให้แข็งแรง จึงเป็นรากฐานสำคัญที่ไม่ต่างจากการตอกเสาเข็มให้บ้านของคุณมั่นคงในระยะยาว

ถอดรหัสหลังบ้านธนาคาร เขาดูอะไรในตัวเรา?

ก่อนที่เราจะไปถึงขั้นตอนการสร้างเครดิต เราต้องมาทำความเข้าใจก่อนว่า เวลาที่ธนาคารพิจารณาปล่อยกู้ เขาไม่ได้มองแค่ว่าตอนนี้คุณทำงานอะไรหรือเงินเดือนเท่าไหร่เพียงอย่างเดียว แต่เขากำลังมองหา “ความน่าเชื่อถือในอดีต” เพื่อพยากรณ์พฤติกรรมในอนาคต สิ่งนี้ถูกบันทึกไว้ในระบบที่เรียกว่า บริษัท ข้อมูลเครดิตแห่งชาติ หรือที่เราคุ้นหูกันดีในชื่อ เครดิตบูโร

เปรียบเทียบง่าย ๆ เครดิตบูโรก็เหมือนกับ “สมุดพกความประพฤติ” สมัยเรียน ในนั้นไม่ได้บอกว่าคุณเป็นคนดีของสังคมไหม แต่มันรายงานอย่างตรงไปตรงมาว่า ที่ผ่านมาคุณจ่ายเงินคืนตรงเวลาหรือเปล่า มีประวัติค้างชำระไหม และคุณมีภาระหนี้สินล้นพ้นตัวเกินไปหรือไม่ เมื่อสถาบันการเงินเปิดดูสมุดพกเล่มนี้ แล้วพบว่าคุณเป็นนักเรียนแถวหน้าที่มีวินัยสม่ำเสมอ ประตูสู่การอนุมัติสินเชื่อดอกเบี้ยต่ำก็จะเปิดต้อนรับคุณทันที

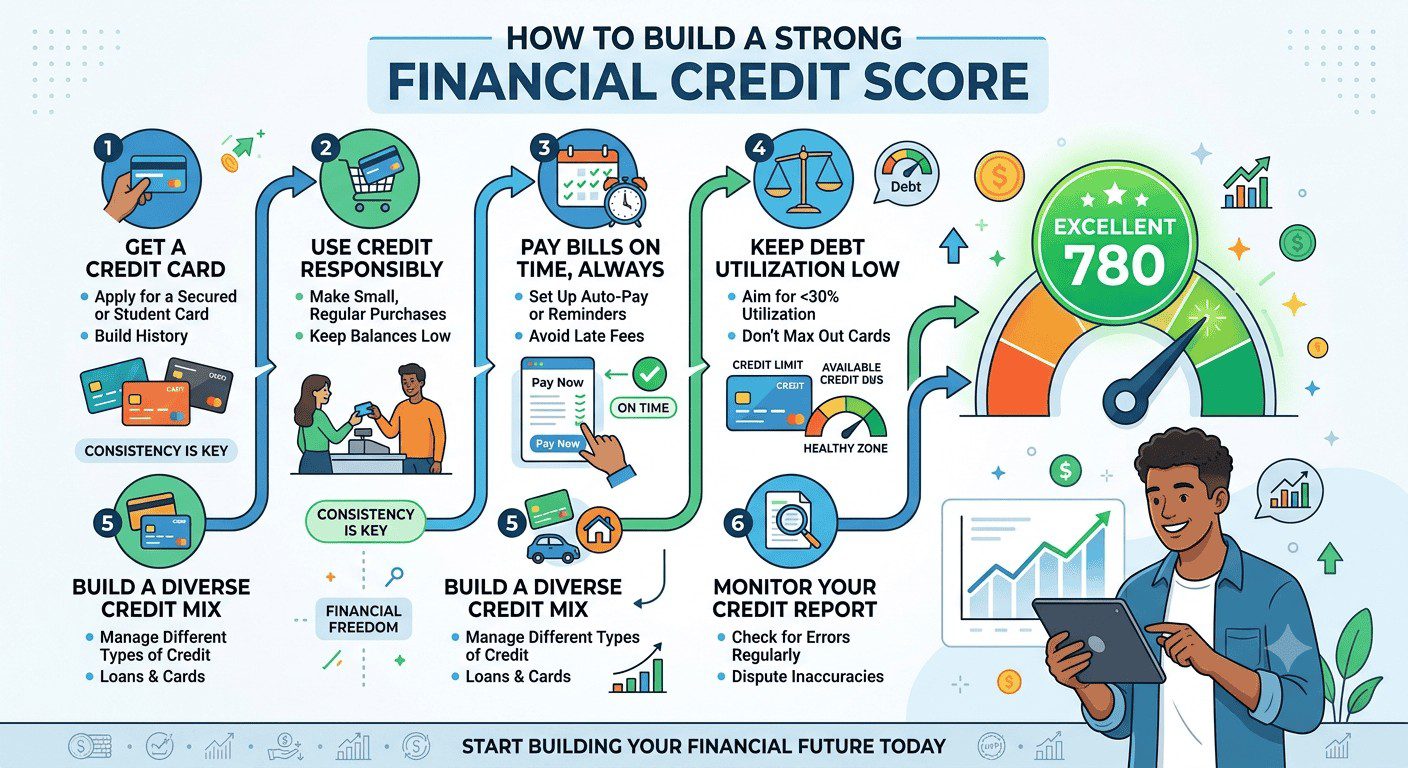

ขั้นตอนเริ่มต้น จากศูนย์สู่การเป็นลูกหนี้ชั้นดี

สำหรับคนที่เพิ่งเริ่มทำงานหรือยังไม่เคยมีบัตรเครดิตสักใบ การเริ่มต้นสร้างประวัติศาสตร์ทางการเงินของตัวเองเป็นสิ่งจำเป็น ขั้นตอนแรกที่ง่ายและมีประสิทธิภาพที่สุดคือการสมัครบัตรเครดิตใบแรกอย่างมีหลักการ หลายคนกลัวการมีบัตรเครดิตเพราะกลัวห้ามใจตัวเองไม่ได้ แต่หากเรามองมันเป็นเครื่องมือ บัตรเครดิตคืออุปกรณ์สร้างเครดิตที่ยอดเยี่ยมที่สุด

เมื่อคุณได้รับอนุมัติบัตรเครดิตใบแรกมาแล้ว กฎเหล็กที่ต้องท่องจำให้ขึ้นใจคือ “รูดเท่าที่มีจ่าย และจ่ายเต็มจำนวนทุกงวด” การใช้บัตรเครดิตซื้อของกินของใช้ในชีวิตประจำวันแทนเงินสด แล้วนำเงินที่เตรียมไว้ไปชำระคืนแบบเต็มจำนวนเมื่อถึงกำหนด จะเป็นการส่งสัญญาณไปยังระบบเครดิตว่า คุณเป็นผู้มีความสามารถในการบริหารจัดการเงินสดที่ดีเยี่ยม พฤติกรรมเช่นนี้หากทำติดต่อกันอย่างสม่ำเสมอเพียงไม่กี่เดือน คะแนนเครดิตของคุณจะเริ่มขยับตัวสูงขึ้นอย่างมั่นคง

นอกเหนือจากการใช้บัตรเครดิตแล้ว การเปิดบัญชีเงินฝากประจำแบบสม่ำเสมอ หรือการมีบัญชีเงินเดือนที่เข้าตรงเวลาทุกเดือน ก็เป็นอีกหนึ่งองค์ประกอบที่สถาบันการเงินใช้ประเมินเสถียรภาพของคุณ สิ่งเหล่านี้สะท้อนถึงวินัยและกระแสเงินสดที่สม่ำเสมอ ซึ่งเป็นหัวใจสำคัญของการประเมินความเสี่ยงในการปล่อยสินเชื่อทุกประเภท

บริหารหนี้เก่าอย่างไร ไม่ให้คะแนนร่วง

หากคุณเป็นคนหนึ่งที่มีภาระหนี้อยู่แล้ว ไม่ว่าจะเป็นหนี้การศึกษา หนี้รถยนต์ หรือหนี้บัตรเครดิต สิ่งสำคัญที่จะช่วยให้คุณรักษาคะแนนเครดิตให้อยู่ในเกณฑ์ดีคือ การจัดการสัดส่วนหนี้สินต่อรายได้ หรือที่ผู้เชี่ยวชาญเรียกว่าค่า DTI ทางธนาคารมักจะมองว่า หากคุณมีภาระผ่อนหนี้เกินกว่าร้อยละสี่สิบของรายได้ทั้งหมดต่อเดือน คุณจะเริ่มมีความเสี่ยงในการผิดนัดชำระ

กรณีที่คุณเริ่มรู้สึกว่าภาระหนี้ที่มีอยู่เริ่มตึงมือ วิธีการแก้ไขไม่ใช่การหนีหน้าหรือหยุดจ่าย เพราะการทำเช่นนั้นจะทำให้ประวัติเครดิตของคุณเสียหายทันที สิ่งที่คุณควรทำคือการเดินเข้าไปคุยกับสถาบันการเงินเพื่อขอปรับโครงสร้างหนี้ หรือการมองหาแนวทางการรวมหนี้เป็นก้อนเดียวเพื่อลดอัตราดอกเบี้ย การแสดงความรับผิดชอบและพยายามแก้ไขปัญหาอย่างเป็นระบบ เป็นสิ่งที่ธนาคารมองเห็นและยังคงให้โอกาสคุณในการรักษาเครดิตที่ดีไว้ได้

เรื่องจริงจากสนามการเงิน: บทเรียนของความประมาทและการแก้ไข

เพื่อให้เห็นภาพชัดเจนขึ้น ขอยกตัวอย่างเรื่องราวของเอกและเบสท์ ทั้งสองคนเป็นเพื่อนสนิทที่ทำงานในบริษัทเดียวกันและมีเงินเดือนเท่ากัน เอกเป็นคนระมัดระวัง เขาใช้บัตรเครดิตจ่ายค่าน้ำมันและค่าอาหาร โดยตั้งระบบหักบัญชีอัตโนมัติเต็มจำนวนทุกเดือน ไม่เคยขาดตกบกพร่อง ในขณะที่เบสท์มองว่าการจ่ายขั้นต่ำเป็นเรื่องสบาย ๆ จ่ายแค่ไม่กี่พันบาทต่อเดือนก็มีเงินเหลือไปเที่ยวเล่น ส่วนที่เหลือก็ปล่อยให้ดอกเบี้ยทบไปเรื่อย ๆ แถมบางเดือนยังลืมจ่ายจนมีใบทวงหนี้มาส่งที่บ้าน

สามปีผ่านไป ทั้งสองคนตัดสินใจขอกู้ซื้อคอนโดมิเนียมในโครงการเดียวกัน ผลลัพธ์ที่ได้แตกต่างกันอย่างสิ้นเชิง เอกได้รับการอนุมัติสินเชื่อบ้านอย่างรวดเร็ว พร้อมข้อเสนออัตราดอกเบี้ยพิเศษที่ช่วยให้ประหยัดเงินไปได้หลายแสนบาทตลอดอายุสัญญา ในขณะที่เบสท์ถูกปฏิเสธการขอสินเชื่อจากหลายธนาคาร เนื่องจากมีประวัติการค้างชำระและมีสัดส่วนหนี้ต่อรายได้ที่สูงเกินไป เรื่องราวนี้สะท้อนให้เห็นว่า พฤติกรรมการเงินเล็ก ๆ น้อย ๆ ในวันนี้ ส่งผลกระทบอย่างมหาศาลต่อโอกาสครั้งใหญ่ในชีวิตในวันข้างหน้า

สรุปแนวคิดและมุมมองเพื่ออนาคต

การสร้างเครดิตทางการเงินให้แข็งแรง ไม่ใช่เรื่องของการสร้างภาพลักษณ์เพื่อให้ธนาคารประทับใจเพียงอย่างเดียว แต่มันคือสะท้อนเนื้อแท้ของวินัยและการให้เกียรติตัวเองในเรื่องการเงิน เครดิตที่ดีเปรียบเสมือนร่มคันใหญ่ที่จะคอยคุ้มครองและสร้างโอกาสให้คุณในวันที่ต้องการเติบโต ไม่ว่าจะเป็นการสร้างครอบครัว การขยายธุรกิจ หรือแม้กระทั่งความอุ่นใจในยามฉุกเฉิน

เริ่มต้นตั้งแต่วันนี้ ตรวจสอบสถานะการเงินของตัวเองอย่างสม่ำเสมอ รักษาวินัยการชำระให้ตรงเวลา และมองหนี้สินเป็นเครื่องมือในการเติบโตอย่างมีสติ เมื่อคุณสามารถควบคุมและบริหารจัดการเครดิตของตัวเองได้อย่างเชี่ยวชาญ คุณก็พร้อมแล้วที่จะก้าวไปสู่ความสำเร็จและเสรีภาพทางการเงินที่คุณปรารถนาอย่างแท้จริง