คำนวณเงินเกษียณต้องมีเท่าไหร่: ถอดรหัสตัวเลขในฝันสู่ความจริงที่จับต้องได้

ลองหลับตาแล้วจินตนาการดูครับว่า ในวันที่เราไม่ต้องตื่นเช้าเพื่อไปฝ่ารถติดเพื่อเข้าออฟฟิศอีกต่อไป วันที่เรามีเวลาว่างทั้งหมดในโลกเป็นของตัวเอง ชีวิตในเช้าวันนั้นจะเป็นอย่างไร? บางคนอาจจะเห็นภาพตัวเองนั่งจิบกาแฟอยู่ริมระเบียงบ้านสวนต่างจังหวัด บางคนอาจจะเห็นภาพการออกเดินทางรอบโลก หรือบางคนอาจจะแค่ต้องการมีชีวิตที่สงบสุขโดยไม่ต้องกังวลว่ามื้อเย็นนี้จะมีเงินจ่ายค่ากับข้าวไหม

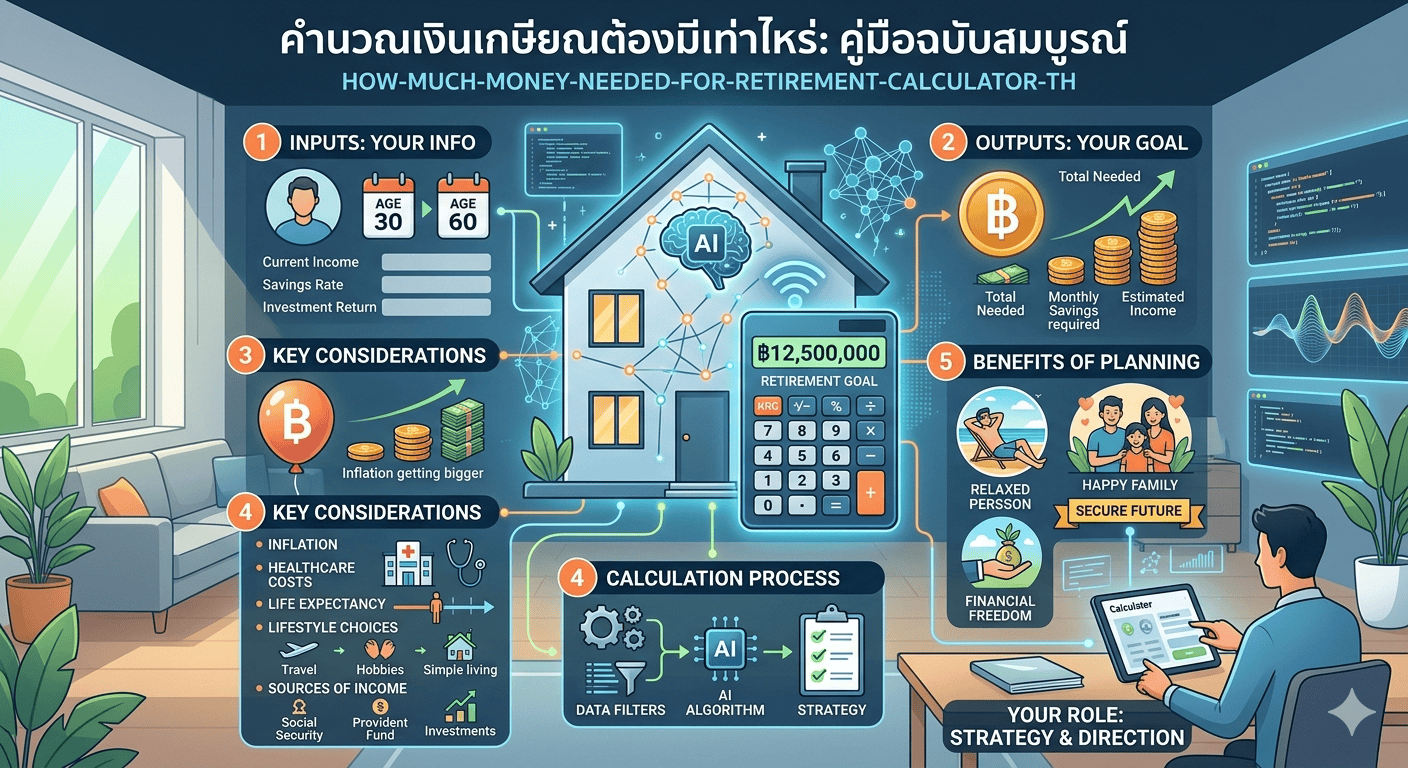

แต่ความจริงที่น่าตกใจคือ ความฝันเหล่านั้นอาจกลายเป็นฝันร้ายได้ทันทีหากเราตอบคำถามสำคัญไม่ได้ว่า คำนวณเงินเกษียณต้องมีเท่าไหร่ ถึงจะเพียงพอต่อการใช้ชีวิตไปอีก 20 หรือ 30 ปีหลังจากหยุดทำงาน หลายคนมักจะโยนตัวเลขกลมๆ ออกมาว่า “มีสัก 5 ล้านก็น่าจะพอ” หรือ “10 ล้านคงหรูแล้ว” แต่ในความเป็นจริง ตัวเลขเหล่านี้เป็นเรื่องเฉพาะบุคคลอย่างยิ่ง และมีปัจจัยล่องหนที่ชื่อว่า “เงินเฟ้อ” คอยกัดกินมูลค่าเงินในกระเป๋าเราอยู่ทุกวินาที บทความนี้จะไม่ได้แค่บอกสูตรคำนวณ แต่จะพาคุณไปสำรวจทุกซอกมุมของการวางแผนการเงินเพื่อวัยเกษียณอย่างมืออาชีพ

ปัจจัยที่เปลี่ยนตัวเลขในบัญชี: ทำไม “ความพอ” ของแต่ละคนถึงไม่เท่ากัน

ก่อนที่จะหยิบเครื่องคิดเลขขึ้นมา เราต้องยอมรับความจริงข้อหนึ่งว่า มาตรฐานการครองชีพหลังเกษียณคือตัวกำหนดหลักว่าเราต้องมีเงินเท่าไหร่ หากคุณเป็นคนที่คุ้นชินกับการรับประทานอาหารนอกบ้านสัปดาห์ละหลายครั้ง มีค่าสมาชิกกอล์ฟ หรือชอบเดินทางท่องเที่ยวต่างประเทศ ตัวเลขย่อมต่างจากคนที่เน้นการใช้ชีวิตเรียบง่ายปลูกผักกินเองที่บ้านอย่างสิ้นเชิง

สิ่งที่ต้องนำมาพิจารณาเป็นอันดับแรกคือ “ค่าใช้จ่ายหลังเกษียณต่อเดือน” โดยส่วนใหญ่นักวางแผนการเงินมักจะแนะนำให้ใช้ตัวเลขประมาณ 70-80% ของค่าใช้จ่ายก่อนเกษียณ เพราะในวัยนั้นภาระบางอย่างจะหายไป เช่น ค่าเดินทางไปทำงาน หรือเงินผ่อนบ้านที่น่าจะหมดลงแล้ว แต่สิ่งที่เพิ่มขึ้นมาอย่างหลีกเลี่ยงไม่ได้คือ “ค่าใช้จ่ายด้านสุขภาพ” ซึ่งเป็นรายจ่ายที่คาดเดาได้ยากและมีอัตราการปรับตัวสูงกว่าเงินเฟ้อทั่วไปเสียอีก การวางแผนเกษียณที่ชาญฉลาดจึงต้องเผื่อเหลือเผื่อขาดในส่วนนี้ไว้ให้มากพอ

พลังทำลายล้างของเงินเฟ้อ: ศัตรูตัวฉกาจของเงินออม

หากวันนี้คุณมีเงิน 100 บาท คุณอาจจะซื้อข้าวกินได้ 2 จาน แต่ในอีก 20 ปีข้างหน้า เงิน 100 บาทเดิมอาจจะซื้อข้าวได้เพียงจานเดียวหรือไม่พอด้วยซ้ำ นี่คือเหตุผลว่าทำไมการตั้งเป้าหมายเพียงตัวเลข ณ วันนี้ถึงไม่เพียงพอ เมื่อเราตั้งคำถามว่า คำนวณเงินเกษียณต้องมีเท่าไหร่ เราต้องบวกเพิ่มอัตราเงินเฟ้อเข้าไปด้วย โดยเฉลี่ยคือประมาณ 3% ต่อปี

ลองคิดดูครับว่าถ้าวันนี้คุณต้องการใช้เงินเดือนละ 30,000 บาท ในวันที่คุณเกษียณจริงๆ อีก 20 ปีข้างหน้า คุณอาจจะต้องใช้เงินถึงเดือนละ 54,000 บาทเพื่อให้ได้คุณภาพชีวิตเท่าเดิม ตัวเลขเป้าหมายรวมที่เคยคิดว่า 7 ล้านพอ อาจจะต้องขยับขึ้นไปเป็น 12 ล้านบาททันที การรู้เท่าทันเงินเฟ้อจะช่วยให้คุณไม่ตกใจกับตัวเลขที่ดูสูงเกินจริง แต่มันคือการเตรียมความพร้อมบนพื้นฐานของความจริงต่างหาก

วิธีคำนวณเงินเกษียณฉบับเข้าใจง่าย: สูตรคณิตศาสตร์ที่เปลี่ยนชีวิต

การคำนวณที่เป็นมาตรฐานและใช้ได้จริงคือการใช้สูตร “ตัวคูณจำนวนปี” โดยเริ่มจากหาค่าใช้จ่ายที่ต้องการต่อปีหลังเกษียณ (ที่ปรับค่าเงินเฟ้อแล้ว) คูณด้วยจำนวนปีที่คาดว่าจะมีชีวิตอยู่หลังเกษียณ ตัวอย่างเช่น หากคุณต้องการใช้เงินเดือนละ 40,000 บาท (ปีละ 480,000 บาท) และคาดว่าจะเกษียณตอนอายุ 60 ปี ไปจนถึงอายุ 85 ปี (รวม 25 ปี) ตัวเลขพื้นฐานที่คุณต้องมีคือ 12 ล้านบาท

แต่ตัวเลขนี้ยังสามารถปรับเปลี่ยนได้หากคุณมีการลงทุนที่สร้างผลตอบแทนได้สม่ำเสมอหลังเกษียณ หากเงินก้อนนี้ถูกเก็บไว้ในที่ที่สร้างดอกผลได้ 4% ต่อปี คุณอาจจะไม่ต้องมีเงินถึง 12 ล้านในวันแรกที่เกษียณก็ได้ เพราะเงินที่ยังไม่ได้ใช้จะทำงานสร้างรายได้เพิ่มให้คุณตลอดเวลา นี่คือเหตุผลว่าทำไมการเลือก ช่องทางการลงทุนหลังเกษียณ ถึงมีความสำคัญไม่แพ้การออมเงิน เพราะมันช่วยลดภาระการออมของคุณในวันนี้ลงได้มหาศาล

ตัวอย่างจริง: บทเรียนจากความสำเร็จและความผิดพลาด

เพื่อให้เห็นภาพชัดเจนขึ้น ผมขอเล่าเรื่องของ “พี่วิทย์” (นามสมมติ) อดีตผู้บริหารที่เกษียณด้วยเงิน 15 ล้านบาท พี่วิทย์คิดว่าตัวเลขนี้มากเกินพอสำหรับชีวิตต่างจังหวัด แต่พี่วิทย์พลาดตรงที่ไม่ได้คำนึงถึง “ไลฟ์สไตล์การเข้าสังคม” และ “ค่าดูแลรักษาโรคประจำตัว” ที่สูงขึ้นตามอายุ ประกอบกับการเก็บเงินทั้งหมดไว้ในเงินฝากประจำที่ดอกเบี้ยแพ้เงินเฟ้อ ทำให้ผ่านไปเพียง 10 ปี เงินที่เคยคิดว่าพอเริ่มร่อยหรอลงจนต้องกลับมาทำงานฟรีแลนซ์ในวัย 70 ปี

ในทางกลับกัน “คุณป้าแก้ว” เกษียณด้วยเงินเพียง 6 ล้านบาท แต่คุณป้ามีการวางแผน บริหารจัดการกระแสเงินสด อย่างเป็นระบบ โดยแบ่งเงินเป็น 3 ตะกร้า ตะกร้าแรกคือเงินใช้จ่ายรายเดือนเก็บในสินทรัพย์สภาพคล่อง ตะกร้าที่สองคือเงินออมระยะกลางเพื่อสุขภาพ และตะกร้าที่สามคือเงินลงทุนในหุ้นกู้และกองทุนที่ให้เงินปันผล คุณป้าแก้วจึงมี “Passive Income” ไหลเข้ามาเติมเต็มส่วนที่ใช้ไป ทำให้ชีวิตเกษียณของคุณป้ามั่นคงกว่าพี่วิทย์ที่มีเงินก้อนใหญ่กว่าแต่บริหารไม่เป็น

ตัวช่วยและแหล่งรายได้อื่นๆ: อย่าลืมสิทธิประโยชน์ที่คุณมี

ในการตอบคำถามว่าคำนวณเงินเกษียณต้องมีเท่าไหร่ เราต้องไม่ลืมนำรายได้จากแหล่งอื่นๆ มาหักลบด้วย ไม่ว่าจะเป็นเงินจากประกันสังคม (บำนาญชราภาพ), เงินจากกองทุนสำรองเลี้ยงชีพ (PVD), กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) หรือแม้แต่กองทุนลดหย่อนภาษีอย่าง RMF และ SSF ที่เราสะสมมาตลอดอายุการทำงาน

เงินเหล่านี้เปรียบเสมือน “แต้มต่อ” ที่ช่วยให้ยอดเงินออมส่วนตัวที่เราต้องหาเพิ่มนั้นลดน้อยลง นักวางแผนการเงินมืออาชีพจะแนะนำให้คุณลิสต์รายการเหล่านี้ออกมาให้ชัดเจนว่าในวันที่คุณอายุ 60 ปี คุณจะมีเงินจากแหล่งไหนไหลเข้ามาบ้าง และเหลือส่วนต่างอีกเท่าไหร่ที่ต้องเติมให้เต็ม การทำเช่นนี้จะทำให้เป้าหมายที่ดูเหมือนภูเขาสูงชัน กลายเป็นขั้นบันไดที่เราสามารถก้าวข้ามไปได้ทีละขั้น

บทสรุปและมุมมองสู่อนาคต: เกษียณไม่ใช่จุดจบ แต่คือการเริ่มต้นใหม่

การมานั่งคำนวณว่า คำนวณเงินเกษียณต้องมีเท่าไหร่ อาจจะดูเป็นเรื่องน่าเบื่อหรือน่ากังวลสำหรับบางคน แต่มันคือการแสดงความรักต่อตัวเองในอนาคตที่ซื่อสัตย์ที่สุด วัยเกษียณควรเป็นวัยที่เราได้ใช้ชีวิตตามใจปรารถนา ไม่ใช่เป็นวัยที่ต้องอยู่อย่างหวาดระแวงเรื่องการเงิน

มุมมองของผมคือ : การเตรียมตัวเกษียณไม่ใช่เรื่องของอายุ แต่มันคือเรื่องของ “ทัศนคติ” ยิ่งคุณเริ่มตั้งคำถามและหาคำตอบเร็วเท่าไหร่ พลังของ “ดอกเบี้ยทบต้น” จะทำงานแทนคุณมากขึ้นเท่านั้น และตัวเลขที่ดูเหมือนมหาศาลในวันนี้ จะค่อยๆ กลายเป็นความจริงได้ด้วยวินัยและการวางแผนที่ถูกต้อง อย่ารอจนกว่าจะถึงโค้งสุดท้ายของชีวิตการทำงาน เพราะเวลาคือสินทรัพย์ที่แพงที่สุดที่คุณไม่สามารถซื้อคืนมาได้ไม่ว่าจะมีเงินกี่ล้านก็ตาม

สุดท้ายนี้ อยากให้มองว่าการวางแผนการเงินไม่ใช่แค่เรื่องของตัวเลข แต่มันคือการออกแบบความสุขที่ยั่งยืน เริ่มต้นคำนวณตั้งแต่วันนี้ ปรับเปลี่ยนพฤติกรรมทีละน้อย แล้วคุณจะพบว่า วัยเกษียณที่สงบสุขและมั่นคง นั้น ไม่ใช่เรื่องไกลเกินฝันสำหรับคนที่เตรียมความพร้อมมาอย่างดีครับ