ควรมีเงินสำรองกี่เดือน? คำตอบที่นักการเงินไม่ได้บอกคุณ

ลองนึกภาพว่าวันพรุ่งนี้คุณตื่นมาแล้วพบว่าตัวเองไม่มีรายได้เข้าอีกต่อไป ไม่ว่าจะถูกเลิกจ้าง บริษัทปิดตัว หรือสุขภาพทรุดกะทันหัน ถ้าเหตุการณ์แบบนี้เกิดขึ้นวันนี้ คุณมีเงินในบัญชีพอให้ชีวิตเดินต่อได้สักกี่เดือนโดยไม่ต้องกู้ใคร? ถ้าคำตอบที่ผุดขึ้นมาในหัวทำให้รู้สึกไม่สบายใจ นั่นเป็นสัญญาณที่ดีที่บอกว่าถึงเวลาต้องพูดเรื่องนี้อย่างจริงจังแล้ว

คำถามว่า ควรมีเงินสำรองกี่เดือน ฟังดูเหมือนมีคำตอบตายตัว แต่ความจริงมันขึ้นอยู่กับชีวิตของแต่ละคนอย่างมาก และนั่นคือสิ่งที่บทความนี้จะช่วยให้คุณหาคำตอบที่เหมาะกับตัวเองได้

เงินสำรองฉุกเฉินคืออะไร และทำไมถึงไม่ใช่แค่ “เงินเก็บ”

คนจำนวนมากสับสนระหว่าง “เงินออม” กับ“กองทุนฉุกเฉิน ” สองอย่างนี้ต่างกันโดยสิ้นเชิง เงินออมคือเงินที่คุณเก็บเพื่อเป้าหมายในอนาคต ไม่ว่าจะเป็นดาวน์บ้าน เที่ยวต่างประเทศ หรือซื้อรถ แต่เงินสำรองฉุกเฉินคือเงินที่ต้องถอนได้ทันทีเมื่อชีวิตพลิก โดยไม่ทำให้แผนอื่น ๆ พังตามไปด้วย มันคือโล่ เข้าใจ? ไม่ใช่กระปุกออมสิน

เงินก้อนนี้ต้องอยู่ในที่ที่เข้าถึงได้ง่าย มีสภาพคล่องสูง และไม่ถูกล็อกอยู่ในกองทุนหรือพันธบัตรที่ขายไม่ได้ทันที ดังนั้นบัญชีออมทรัพย์ธรรมดา หรือกองทุนตลาดเงิน (Money Market Fund) จึงเป็นตัวเลือกยอดนิยมสำหรับเงินเผื่อฉุกเฉินประเภทนี้

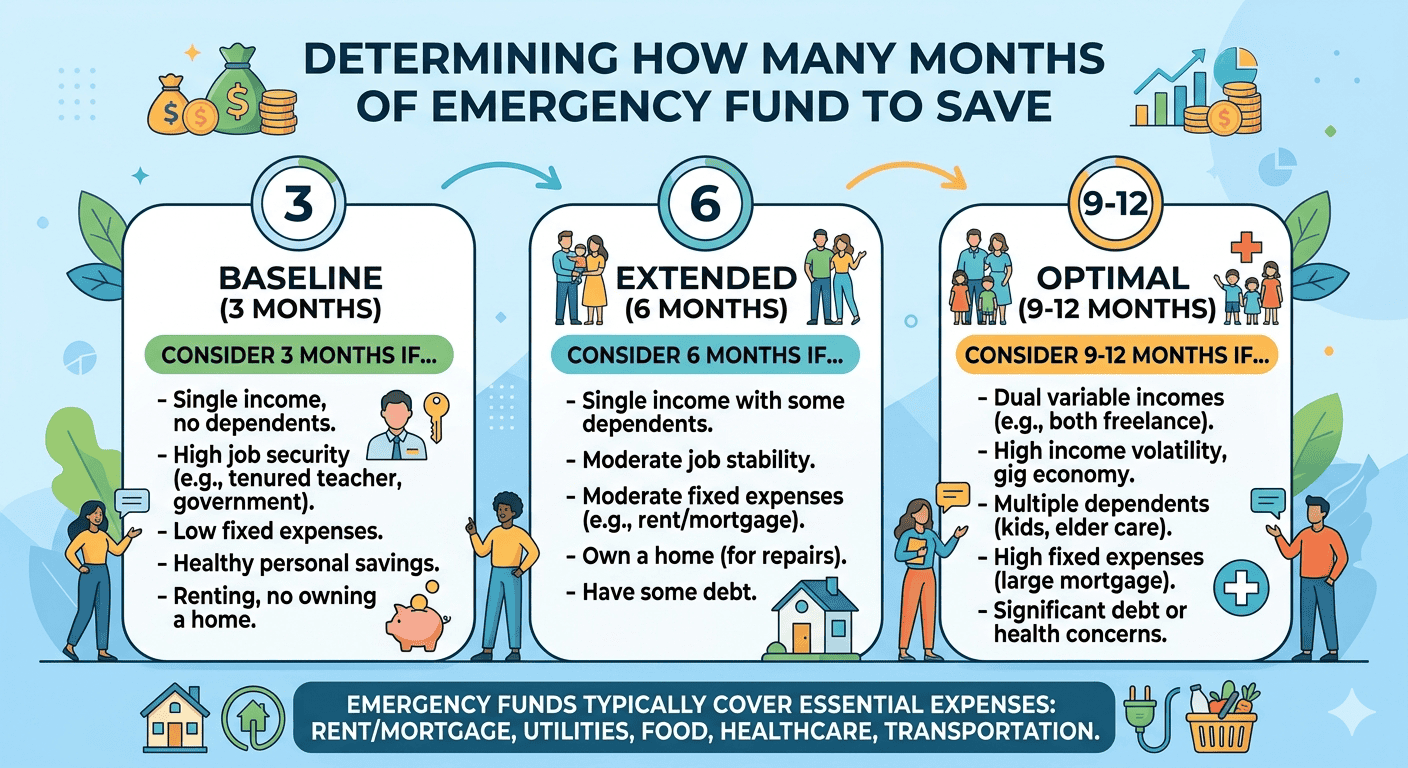

ตัวเลข 3–6 เดือน มาจากไหน?

ถ้าเคยอ่านหนังสือการเงินหรือดูคอนเทนต์เรื่องการวางแผนเงิน คงเคยได้ยินตัวเลข “3 ถึง 6 เดือน” บ่อยมาก ตัวเลขนี้ไม่ได้ตกมาจากฟ้า แต่มาจากการศึกษาตลาดแรงงานในสหรัฐอเมริกาที่พบว่าคนที่ตกงานโดยเฉลี่ยใช้เวลาประมาณ 3–6 เดือนกว่าจะหางานใหม่ได้ นักวางแผนการเงินจึงยึดตรงนี้เป็น baseline ว่าควรมีเงินคุ้มครองได้ในช่วงนั้น

แต่ตลาดแรงงานไทยไม่เหมือนอเมริกา และชีวิตแต่ละคนก็ไม่เหมือนกัน ดังนั้นจะตอบว่า เงินสำรองฉุกเฉินควรมีเท่าไร โดยไม่ดูบริบทของตัวเองเลย มันก็เหมือนถามหมอว่า “ผมควรกินยากี่เม็ด” โดยไม่บอกว่าเป็นโรคอะไร

ตัวแปรที่กำหนดว่าคุณต้องการเงินสำรองมากแค่ไหน

มีปัจจัยหลักอยู่ไม่กี่อย่างที่เปลี่ยนตัวเลขนี้ได้อย่างมีนัยสำคัญ สิ่งแรกคือความมั่นคงของรายได้ คนที่ทำงานประจำในบริษัทใหญ่ที่มีค่าชดเชยตามกฎหมาย มีสวัสดิการประกันสังคม ความเสี่ยงที่รายได้จะหยุดกะทันหันนั้นต่ำกว่าคนที่รับงานฟรีแลนซ์หรือทำธุรกิจของตัวเองอย่างชัดเจน

สิ่งที่สองคือภาระค่าใช้จ่ายคงที่รายเดือน ถ้ามีผ่อนบ้าน ผ่อนรถ มีลูก หรือมีพ่อแม่ที่ต้องดูแล เงินสำรองที่ต้องการย่อมสูงกว่าคนโสดที่อยู่คนเดียวและค่าใช้จ่ายยืดหยุ่นได้ง่ายกว่า

ฟรีแลนซ์และเจ้าของธุรกิจ — กลุ่มที่ต้องการมากกว่าคนอื่น

ถ้าคุณเป็นฟรีแลนซ์หรือทำธุรกิจของตัวเอง ตัวเลข 3 เดือนนั้นน้อยเกินไปอย่างแน่นอน เพราะนอกจากจะไม่มีเงินเดือนค้ำประกันแล้ว ยังไม่มีสวัสดิการชดเชยการว่างงานเหมือนพนักงานประจำ และธุรกิจมักมีช่วงรายได้ขึ้นลงตามฤดูกาล ดังนั้นเงินสำรองสำหรับฟรีแลนซ์ที่นักการเงินส่วนใหญ่แนะนำอยู่ที่ 6–12 เดือนของค่าใช้จ่ายจริง ไม่ใช่แค่ค่าใช้จ่ายส่วนตัว แต่รวมถึงต้นทุนดำเนินงานด้วย

วิธีคำนวณเงินสำรองฉุกเฉินที่เหมาะกับตัวเอง

สูตรที่ใช้ได้จริงคือ นำค่าใช้จ่ายที่จำเป็นต่อเดือนมาคูณกับจำนวนเดือนที่ต้องการ ตัวเลขที่สำคัญไม่ใช่รายได้ แต่คือ “ค่าใช้จ่ายขั้นต่ำที่ชีวิตยังเดินได้” ซึ่งหมายถึงค่าเช่า ผ่อนบ้าน ค่าอาหาร ค่าเดินทาง ค่าประกัน และค่าผ่อนที่ขาดไม่ได้ ไม่รวมค่าท่องเที่ยว ค่าบันเทิง หรือรายจ่ายที่ตัดได้ทันทีหากจำเป็น

ตัวอย่าง: ค่าใช้จ่ายจำเป็น 18,000 บาท × 6 เดือน = เป้าหมาย 108,000 บาท

เก็บเงินสำรองยังไงถ้าตอนนี้ไม่มีเงินเหลือเลย

นี่คือคำถามที่คนส่วนใหญ่มักถามต่อ และมันสมเหตุสมผลมาก เพราะถ้ามีเงินเหลือเก็บเยอะ ๆ อยู่แล้ว คงไม่ต้องอ่านบทความนี้ คำตอบคือการออมเงินฉุกเฉินสำหรับมนุษย์เงินเดือนไม่จำเป็นต้องเริ่มจากก้อนใหญ่ เริ่มจากการตั้งเป้าเล็ก ๆ ก่อน เช่น หนึ่งเดือนของค่าใช้จ่ายก่อน แล้วค่อยเพิ่มขึ้นทีละเดือน

วิธีที่ได้ผลที่สุดในทางจิตวิทยาคือการตั้งโอนอัตโนมัติทันทีที่เงินเดือนเข้า แม้จะแค่ 500–1,000 บาทต่อเดือน เพราะถ้ารอให้เหลือแล้วค่อยเก็บ มักจะไม่มีวันเหลือ สมองมนุษย์ใช้เงินที่อยู่ในบัญชีจนหมดโดยอัตโนมัติ การซ่อนเงินจากตัวเองจึงเป็นกลยุทธ์ที่ใช้ได้จริง

เก็บเงินสำรองไว้ที่ไหนดีที่สุด

ประเด็นนี้สำคัญกว่าที่หลายคนคิด เพราะเงินสำรองที่เก็บไว้ในที่ผิด อาจทำให้ถอนออกมาใช้ตอนฉุกเฉินได้ยาก หรือไม่ก็ถอนมาใช้ตอนไม่ฉุกเฉินเพราะมันอยู่ใกล้มือเกินไป ตัวเลือกที่นักการเงินแนะนำสำหรับที่เก็บเงินเผื่อฉุกเฉินมักเป็นบัญชีออมทรัพย์ดอกเบี้ยสูงที่แยกจากบัญชีใช้จ่ายหลัก หรือกองทุนตลาดเงิน (Money Market Fund) ที่ถอนคืนได้ภายใน 1–2 วันทำการ แต่ดอกเบี้ยหรือผลตอบแทนดีกว่าออมทรัพย์ทั่วไป

สิ่งที่ไม่ควรทำคือการเอาเงินสำรองไปฝากในบัญชีประจำระยะยาว หรือลงทุนในหุ้นและกองทุนที่มีความผันผวนสูง เพราะเวลาฉุกเฉินมาถึง ราคาหุ้นอาจตกพอดีกับช่วงที่คุณต้องการเงิน

ถ้ามีเงินสำรองครบแล้ว ขั้นต่อไปคืออะไร

เมื่อถึงเป้าหมายการสร้างกองทุนฉุกเฉินแล้ว เงินส่วนที่เคยออมเพื่อกองทุนนี้ก็พร้อมถูกนำไปใช้งานต่อ ไม่ว่าจะเป็นการลงทุนระยะยาว ชำระหนี้ที่มีดอกเบี้ยสูง หรือสร้างรายได้เสริม วิธีนี้เรียกว่า “Financial Ladder” คือการขึ้นบันไดทีละขั้น จากการมีตาข่ายนิรภัยก่อน แล้วค่อยไปสู่การสร้างความมั่งคั่ง

สรุป + มุมมอง

ตัวเลขที่เหมาะสมสำหรับเงินสำรองฉุกเฉินไม่มีคำตอบสากล แต่มีกรอบที่ใช้ได้ดี คือ 3 เดือนสำหรับคนมีรายได้มั่นคง ภาระน้อย 6 เดือนสำหรับคนมีครอบครัวหรือภาระสูง และ 6–12 เดือนสำหรับฟรีแลนซ์หรือเจ้าของธุรกิจ แต่ที่สำคัญกว่าตัวเลข คือการเริ่มเก็บวันนี้ แม้จะแค่เดือนละพันบาท

เงินสำรองไม่ได้ทำให้รวยขึ้น แต่มันทำให้คุณอยู่ในสถานะที่ตัดสินใจด้วยหัว ไม่ใช่ด้วยความกลัว และนั่นแหละคือความแตกต่างที่แท้จริงระหว่างคนที่บริหารการเงินได้กับคนที่ถูกการเงินบริหาร

“เงินสำรองไม่ใช่สัญลักษณ์ของความกลัว มันคือสัญลักษณ์ของการเตรียมพร้อม — คนที่มีพร้อมมักเป็นคนที่กล้าเสี่ยงได้มากกว่า เพราะรู้ว่าถ้าล้มยังมีที่ลงนุ่ม ๆ รออยู่”