การรีไฟแนนซ์บ้านช่วยลดภาระได้แค่ไหน: พลิกกลยุทธ์หนี้บ้านให้กลายเป็นเงินออมหลักล้าน

สำหรับคนทำงานที่เก็บหอมรอมริบจนสามารถเป็นเจ้าของบ้านในฝันได้ ความภูมิใจในช่วงแรกมักจะมาพร้อมกับภาระอันหนักอึ้งที่เรียกว่า “ค่างวด” ในแต่ละเดือน หลายคนก้มหน้าก้มตาผ่อนไปเรื่อยๆ โดยที่อาจไม่ได้สังเกตว่า เมื่อผ่านพ้นช่วง 3 ปีแรกไปแล้ว “ดอกเบี้ย” ที่เคยดูเบาบางกลับพุ่งสูงขึ้นอย่างน่าตกใจ จากเดิมที่เคยจ่ายไปเพื่อตัดเงินต้นเป็นหลัก กลายเป็นว่าเงินส่วนใหญ่ที่จ่ายไปกลับสูญหายไปกับดอกเบี้ยลอยตัวเสียอย่างนั้น

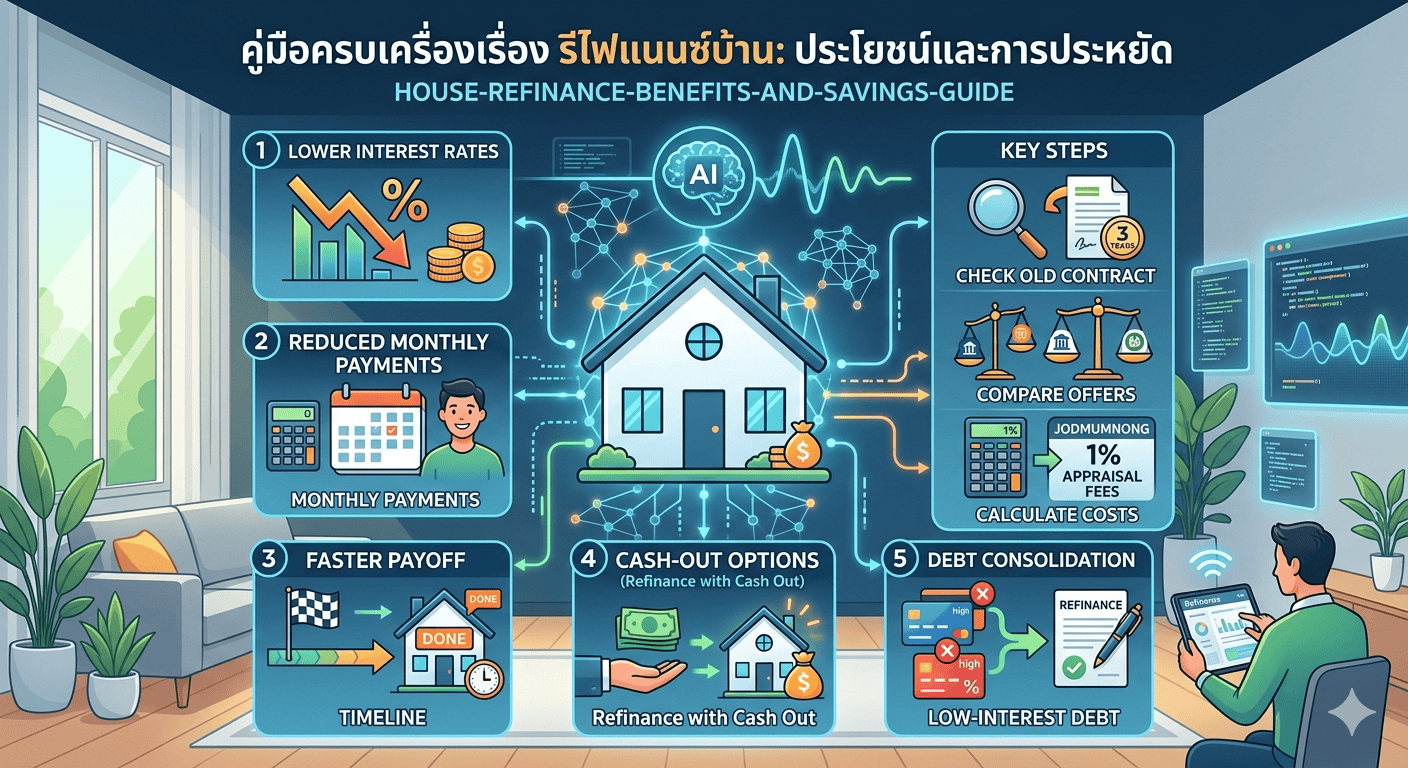

คำถามที่ค้างคาใจใครหลายคนคือ การรีไฟแนนซ์บ้านช่วยลดภาระได้แค่ไหน และมันคุ้มค่าจริงหรือกับการต้องมานั่งจัดการเอกสารใหม่ทั้งหมดอีกรอบ? ในฐานะที่คลุกคลีอยู่กับแวดวงการเงินและอสังหาริมทรัพย์ ผมบอกได้เลยว่าการรีไฟแนนซ์ไม่ใช่แค่การย้ายหนี้จากที่หนึ่งไปอีกที่หนึ่ง แต่มันคือการ “ปรับโครงสร้างชีวิต” ที่จะช่วยให้คุณมีกระแสเงินสดในมือเพิ่มขึ้น หรือแม้แต่ช่วยย่นระยะเวลาการเป็นหนี้ให้สั้นลงได้อย่างไม่น่าเชื่อ

กลไกเบื้องหลัง: ทำไม 3 ปีถึงเป็นตัวเลขเปลี่ยนชีวิต

สาเหตุที่กูรูการเงินมักจะสะกิดให้เราพิจารณารีไฟแนนซ์ทุกๆ 3 ปี เป็นเพราะสัญญาสินเชื่อบ้านส่วนใหญ่ในประเทศไทยมักจะให้โปรโมชั่นดอกเบี้ยต่ำพิเศษในช่วง 36 งวดแรก หลังจากนั้นอัตราดอกเบี้ยจะถูกปรับเข้าสู่ช่วงลอยตัว (MRR หรือ MLR ลบด้วยส่วนต่างเพียงเล็กน้อย) ซึ่งอาจจะทำให้ดอกเบี้ยขยับจาก 2-3% พุ่งไปแตะ 5-7% ได้ทันที

เมื่อดอกเบี้ยสูงขึ้น เงินงวดที่คุณจ่ายเท่าเดิมจะไปตัดเงินต้นได้น้อยลงอย่างเห็นได้ชัด การรีไฟแนนซ์จึงเข้ามาทำหน้าที่เป็นตัวช่วยในการดึงอัตราดอกเบี้ยกลับลงมาอยู่ในระดับที่ต่ำอีกครั้ง ทำให้ในทุกๆ เดือนที่คุณจ่ายเงินออกไป เงินเหล่านั้นจะเข้าไปทำงานเพื่อ “ปิดหนี้” มากกว่าที่จะเอาไป “จ่ายดอก” นี่คือจุดเริ่มต้นของคำตอบที่ว่าภาระของคุณจะลดลงได้มากเพียงใด

คำนวณความคุ้มค่า: ส่วนต่างที่มากกว่าแค่ตัวเลขเปอร์เซ็นต์

หากจะมองให้ลึกซึ้งถึงคำถามที่ว่าการรีไฟแนนซ์บ้านช่วยลดภาระได้แค่ไหน เราต้องมองไปที่ภาพรวมของสัญญาที่เหลืออยู่ สมมติว่าคุณมีหนี้บ้านคงเหลืออยู่ 3 ล้านบาท หากดอกเบี้ยเดิมอยู่ที่ 6% แต่คุณสามารถรีไฟแนนซ์ไปที่ธนาคารใหม่ได้ดอกเบี้ย 3% ส่วนต่าง 3% นี้ดูเหมือนจะน้อย แต่เมื่อคำนวณเป็นเม็ดเงินในหนึ่งปี คุณจะประหยัดดอกเบี้ยไปได้ถึง 90,000 บาท หรือเฉลี่ยเดือนละ 7,500 บาทเลยทีเดียว

เงินจำนวน 7,500 บาทต่อเดือนที่ประหยัดได้นี้ คุณสามารถนำไปจัดการได้สองทาง ทางแรกคือการลดค่างวดต่อเดือนลงเพื่อเพิ่มสภาพคล่องในการใช้ชีวิต หรือทางที่สองซึ่งผมแนะนำเสมอคือ “การจ่ายค่างวดเท่าเดิม” เพื่อให้ส่วนต่างที่ประหยัดได้นั้นเข้าไปตัดเงินต้นโดยตรง วิธีนี้จะทำให้ระยะเวลาการผ่อนบ้านของคุณสั้นลงจาก 30 ปี อาจจะเหลือเพียง 15-20 ปี ประหยัดเงินรวมตลอดอายุสัญญาได้เป็นหลักล้านบาท ซึ่งนี่คือพลังที่แท้จริงของการวางแผนการเงินอย่างชาญฉลาด

ตัวอย่างจากสถานการณ์จริง: บทเรียนจากผู้ที่ลงมือทำ

เพื่อให้เห็นภาพชัดเจนขึ้น ผมขอยกตัวอย่างกรณีของคุณเอก (นามสมมติ) พนักงานบริษัทเอกชนที่ผ่อนคอนโดมาย่างเข้าปีที่ 4 เดิมคุณเอกผ่อนเดือนละ 18,000 บาท โดยในช่วงปีที่ 4 ดอกเบี้ยขยับขึ้นไปอยู่ที่ 5.8% ทำให้เงินต้นลดไปเพียงเดือนละไม่กี่พันบาท หลังจากคุณเอกตัดสินใจรีไฟแนนซ์ไปธนาคารใหม่ที่ให้ดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 2.9% คุณเอกพบว่าแม้จะผ่อนรายเดือนเท่าเดิม แต่ยอดเงินต้นลดลงฮวบฮาบอย่างเห็นได้ชัดในสลิปชำระหนี้

นอกจากเรื่องดอกเบี้ยแล้ว คุณเอกยังได้รับ “เงินส่วนต่าง” จากมูลค่าบ้านที่เพิ่มขึ้น (Refinance with Cash Out) เพื่อนำไปปิดหนี้บัตรเครดิตที่มีดอกเบี้ยสูงถึง 16% ทำให้ภาระหนี้โดยรวมของครอบครัวลดลงอย่างมหาศาล จากเดิมที่ต้องวิ่งหมุนเงินหลายทาง กลับกลายเป็นเหลือหนี้ก้อนเดียวที่ดอกเบี้ยต่ำลงมาก นี่คือข้อพิสูจน์ว่าการรีไฟแนนซ์บ้านไม่ได้ลดแค่ภาระดอกเบี้ยบ้าน แต่มันสามารถปรับจูนภาพรวมการเงินทั้งหมดให้กลับมามีสุขภาพดีได้อีกครั้ง

ค่าใช้จ่ายแฝง: สิ่งที่ต้องนำมาหักลบก่อนตัดสินใจ

อย่างไรก็ตาม การรีไฟแนนซ์ไม่ได้มีแต่ด้านที่สวยงามเพียงอย่างเดียว การคำนวณความคุ้มค่าที่ถูกต้องจะต้องนำค่าใช้จ่ายในการดำเนินการมาคิดร่วมด้วยเสมอ ไม่ว่าจะเป็นค่าจดจำนอง 1% ของยอดเงินกู้ ค่าประเมินราคาหลักประกัน ค่าอากรแสตมป์ และค่าเบี้ยประกันอัคคีภัยครั้งใหม่ หากผลลัพธ์ส่วนต่างของดอกเบี้ยที่ประหยัดได้มากกว่าค่าใช้จ่ายเหล่านี้ภายในเวลาไม่เกิน 1 ปี นั่นถือเป็นสัญญาณสีเขียวที่บอกว่าคุณควรลงมือทำทันที

อีกจุดหนึ่งที่สำคัญมากคือการตรวจสอบสัญญากับธนาคารเดิมว่าติดเงื่อนไขห้ามปิดบัญชีก่อนกำหนดกี่ปี โดยส่วนใหญ่จะกำหนดไว้ที่ 3 ปี หากคุณรีไฟแนนซ์ก่อนหน้านั้นอาจจะต้องเสียค่าปรับประมาณ 3% ของยอดหนี้คงเหลือ ซึ่งมักจะไม่คุ้มค่า ดังนั้นการวางแผนล่วงหน้าประมาณ 3-6 เดือนก่อนครบกำหนดสัญญาเดิมจึงเป็นช่วงเวลาที่เหมาะสมที่สุดในการเปรียบเทียบข้อเสนอจากธนาคารต่างๆ

ปิดท้ายด้วยมุมมอง: รีไฟแนนซ์ไม่ใช่แค่ทางเลือก แต่คือหน้าที่ของเจ้าของบ้าน

ในโลกที่อัตราดอกเบี้ยมีการเปลี่ยนแปลงอยู่เสมอ การมีไหวพริบทางการเงินเป็นสิ่งจำเป็นอย่างยิ่ง การตั้งคำถามว่า การรีไฟแนนซ์บ้านช่วยลดภาระได้แค่ไหน เป็นจุดเริ่มต้นที่ดีที่จะนำคุณไปสู่การบริหารหนี้อย่างเป็นระบบ อย่าปล่อยให้ความคุ้นชินหรือความเกียจขวัญในการเตรียมเอกสารมาทำให้คุณต้องสูญเสียเงินที่ควรจะเป็นเงินออมของคุณไปให้กับดอกเบี้ยที่สูงเกินจำเป็น

สุดท้ายนี้ : การรีไฟแนนซ์เป็นเพียงเครื่องมือหนึ่ง สิ่งสำคัญกว่าคือวินัยทางการเงิน หากคุณรีไฟแนนซ์เพื่อลดค่างวดแล้วนำเงินที่เหลือไปใช้จ่ายสุรุ่ยสุร่าย ภาระในระยะยาวของคุณอาจไม่ได้ลดลงอย่างที่ตั้งใจ แต่ถ้าคุณใช้มันเป็นกลยุทธ์ในการเร่งปิดหนี้และสร้างความมั่งคั่ง บ้านหลังนี้จะไม่ใช่แค่ที่อยู่อาศัย แต่มันจะเป็นสินทรัพย์ชิ้นแรกที่มั่นคงที่สุดสำหรับอนาคตของคุณและครอบครัวอย่างแท้จริง การเริ่มต้นหาข้อมูลธนาคารในวันนี้อาจเป็นก้าวแรกที่ประหยัดเงินในกระเป๋าคุณได้มากกว่าที่คุณคิดครับ