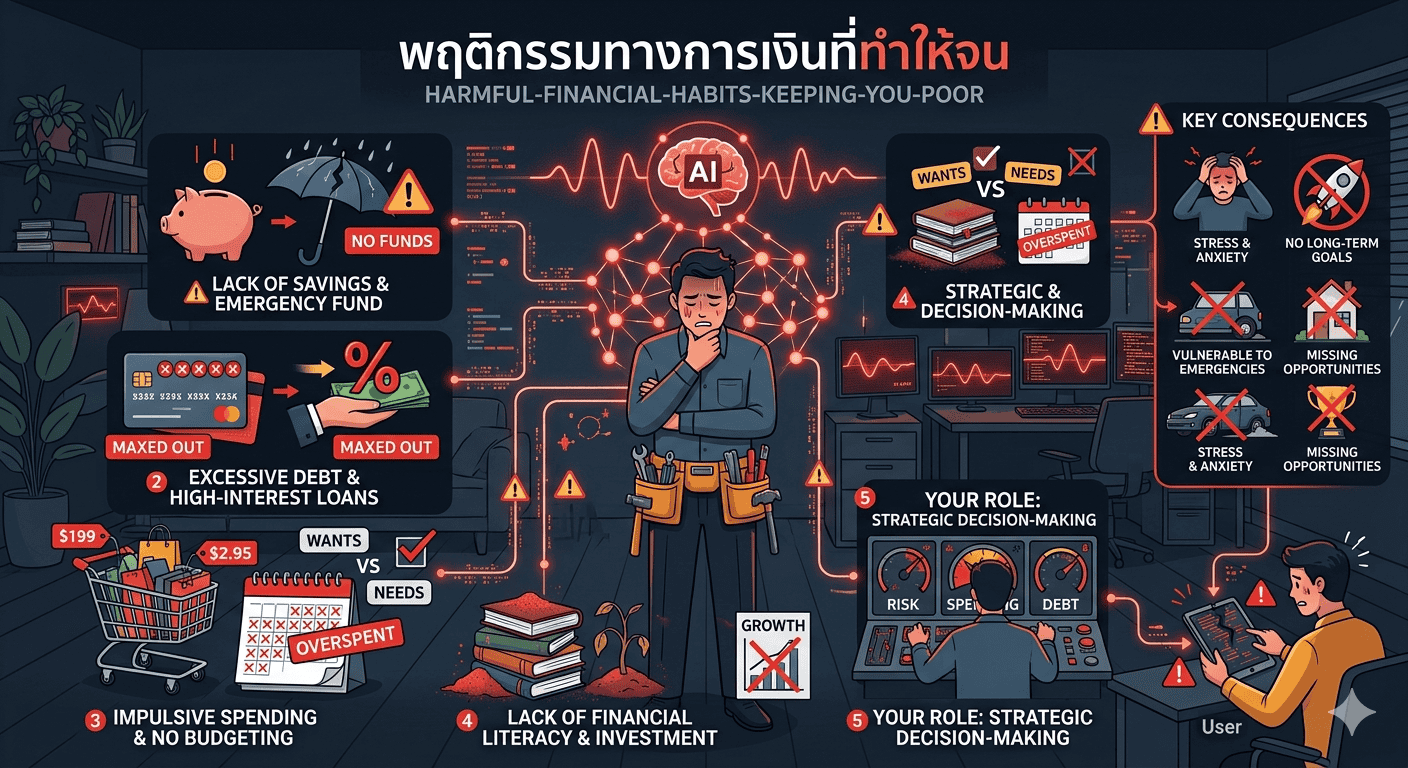

พฤติกรรมทางการเงินที่ทำให้จน: กับดักล่องหนที่กักขังคุณไว้ในวงจรหนี้

พฤติกรรมทางการเงินที่ทำให้จน เปรียบเสมือนรอยรั่วเล็กๆ บนเรือสำราญที่ดูหรูหรา หากเราไม่รีบอุดรอยรั่วเหล่านั้น ต่อให้เรือจะลำใหญ่แค่ไหน สุดท้ายมันก็หนีไม่พ้นการจมลงสู่ก้นบึ้งของมหาสมุทรแห่งหนี้สิน ในฐานะที่ผมคลุกคลีอยู่กับการวางแผนการเงินมานาน ผมพบว่าสิ่งที่น่ากลัวที่สุดไม่ใช่การไม่มีเงิน แต่คือการมีนิสัยที่คอย “ไล่” เงินออกจากกระเป๋าโดยที่เราไม่รู้ตัว บทความนี้จะพาทุกคนไปกะเทาะเปลือกนิสัยอันตรายเหล่านี้ พร้อมแนวทางที่จะช่วยให้คุณหลุดพ้นจากวงจรเดิมๆ เสียที

เคยสงสัยไหมครับว่า ทำไมบางคนที่มีรายได้สูงไม่แพ้ใคร แต่พอถึงสิ้นเดือนกลับต้องมานั่งกุมขมับเพราะเงินไม่พอใช้ ในขณะที่บางคนรายได้ปานกลางกลับมีเงินเก็บและใช้ชีวิตได้อย่างสบายใจ? คำตอบของเรื่องนี้มักไม่ได้อยู่ที่ “จำนวนเงิน” ที่หามาได้ แต่อยู่ที่ “พฤติกรรม” ที่เราทำซ้ำจนเป็นความเคยชิน

กับดักความรวยชั่วคราว: เมื่อภาพลักษณ์สำคัญกว่าความมั่งคั่งที่แท้จริง

พฤติกรรมแรกที่หยั่งรากลึกในสังคมยุคโซเชียลมีเดียคือการใช้เงินเพื่อ “ซื้อการยอมรับ” หรือทฤษฎีการบริโภคเพื่อโอ้อวด หลายคนยอมกู้หนี้ยืมสินมาเพื่อถอยสมาร์ทโฟนรุ่นใหม่ล่าสุด หรือนั่งทานอาหารหรูในร้านที่กำลังเป็นกระแส เพียงเพื่อจะได้มีรูปสวยๆ ลงในโลกออนไลน์ การทำเช่นนี้เป็นการสร้าง “ความรวยปลอมๆ” ที่แลกมาด้วยความเครียดที่แท้จริง

เมื่อเราโฟกัสไปที่ภาพลักษณ์ที่คนอื่นมองเห็น เราจะเริ่มสูญเสียการควบคุมกระแสเงินสดในมือ การผ่อนสินค้าที่ไม่มีความจำเป็นด้วยดอกเบี้ย 0% หลายๆ รายการพร้อมกัน อาจดูเหมือนไม่เป็นไรในช่วงแรก แต่พอยอดรวมสะสมสูงขึ้นจนเกือบเต็มเพดานรายได้ คุณจะเริ่มเข้าสู่ภาวะ “ชักหน้าไม่ถึงหลัง” ทันที นิสัยนี้หากไม่รีบแก้ไขจะกลายเป็นตัวจุดชนวนที่ทำให้คุณเข้าใกล้คำว่าวิกฤตการเงินได้ง่ายที่สุด

จิตวิทยาการใช้เงินที่ผิดพลาด: รางวัลชีวิตหรือความหายนะ

คำพูดที่ว่า “ของมันต้องมี” หรือ “ทำงานเหนื่อยมาทั้งเดือน ขอให้รางวัลตัวเองหน่อย” เป็นประโยคอันตรายที่ทำลายวินัยทางการเงินมานับไม่ถ้วน แน่นอนครับว่าการให้รางวัลตัวเองไม่ใช่เรื่องผิด แต่หากรางวัลนั้นมันเกินตัวหรือเกิดจากการใช้อารมณ์ชั่ววูบเหนือเหตุผล มันจะกลายเป็นพฤติกรรมทางการเงินที่ทำให้จนในระยะยาว

ลองพิจารณาดูว่า ในแต่ละเดือนคุณสูญเสียเงินไปกับรายจ่ายยิบย่อยที่ดูเหมือนเล็กน้อยแต่รวมกันแล้วมหาศาลมากแค่ไหน ค่ากาแฟพรีเมียมทุกวัน ค่าสมาชิกสตรีมมิ่งที่แทบไม่ได้เปิดดู หรือการช้อปปิ้งออนไลน์ช่วงเที่ยงคืนเพราะความเหงา สิ่งเหล่านี้คือการจ่ายเงินเพื่อซื้อความสุขระยะสั้นที่ทำลายความมั่นคงระยะยาว หากเราไม่สามารถแยกแยะระหว่าง “ความต้องการ” (Wants) และ “ความจำเป็น” (Needs) ได้อย่างชัดเจน เงินออมของคุณจะไม่มีทางเติบโตขึ้นเลย

ภัยเงียบจากการขาดการบันทึก: เงินหายไปไหนหมด?

พฤติกรรมที่นักวางแผนการเงินกังวลมากที่สุดคือการที่คนเราไม่รู้ว่า “เงินไหลออกไปทางไหน” หลายคนมีพฤติกรรมการใช้เงินแบบไร้ร่องรอย คือหยิบจ่ายไปเรื่อยๆ ตามใจปรารถนาโดยไม่มีการทำบัญชีรายรับรายจ่าย การขาดการตรวจสอบข้อมูลทางการเงินของตัวเองทำให้เราไม่เห็นภาพรวมของสุขภาพการเงิน

เมื่อเราไม่บันทึก เราจะมองไม่เห็น “ต้นทุนแฝง” เช่น ดอกเบี้ยบัตรเครดิตที่พอกพูนจากการจ่ายขั้นต่ำ หรือค่าธรรมเนียมต่างๆ ที่เราหลงลืมไป การเริ่มต้น วางแผนการเงินส่วนบุคคล อย่างง่ายที่สุดคือการเริ่มจดบันทึก เพื่อให้เรารู้จักนิสัยการใช้เงินของตัวเอง และสามารถตัดทอนรายจ่ายที่ไม่จำเป็นออกไปได้อย่างแม่นยำ

ตัวอย่างจากความจริง: วงจรชีวิตหนี้บัตรเครดิต

ผมมีกรณีศึกษาจากคนใกล้ตัวที่ชื่อคุณบี (นามสมมติ) เธอเป็นพนักงานออฟฟิศเงินเดือน 40,000 บาท ซึ่งถือว่าไม่น้อยเลย แต่คุณบีมีนิสัยรูดบัตรเครดิตเพื่อซื้อความสะดวกสบายทุกอย่าง ตั้งแต่ค่าเดินทางไปจนถึงมื้อเย็นหรูๆ โดยมีความคิดว่า “สิ้นเดือนค่อยจ่าย”

แต่สิ่งที่เกิดขึ้นจริงคือ เมื่อถึงสิ้นเดือน ยอดบัตรกลับสูงกว่าเงินเดือนที่คุณบีหามาได้ เธอจึงเลือกวิธี “จ่ายขั้นต่ำ” เพื่อให้รอดพ้นไปวันๆ ผลที่ตามมาคือดอกเบี้ยมหาศาลที่กัดกินเงินเดือนของเธอไปเกือบครึ่งในทุกๆ เดือน นี่คือตัวอย่างที่ชัดเจนของพฤติกรรมทางการเงินที่ทำให้จน เพราะเธอไม่ได้ใช้บัตรเครดิตเป็นเครื่องมืออำนวยความสะดวก แต่ใช้มันเป็น “เงินกู้อนาคต” มาปรนเปรอปัจจุบันจนลืมนึกถึงภาระที่ต้องแบกรับ

การลงทุนในความไม่รู้: ความเสี่ยงที่แพงที่สุด

พฤติกรรมสุดท้ายที่รุนแรงไม่แพ้กันคือการละเลยเรื่องการศึกษาการเงิน หลายคนเลือกที่จะฝากเงินไว้ในออมทรัพย์เพียงอย่างเดียวเพราะกลัวความเสี่ยง หรือในทางกลับกัน คือการกระโดดเข้าสู่การ ลงทุนตามกระแสโดยไม่มีความรู้ (FOMO) เช่น การเทรดสินทรัพย์ที่มีความเสี่ยงสูงเพียงเพราะเห็นเพื่อนรวย

การไม่รู้เรื่องภาษี ไม่เข้าใจเรื่องอัตราดอกเบี้ยทบต้น หรือไม่รู้วิธีการบริหารความเสี่ยงผ่านประกันชีวิตและสุขภาพ คือพฤติกรรมที่ทำให้คุณสูญเสียโอกาสในการสร้างความมั่งคั่งอย่างมหาศาล การลงทุนที่คุ้มค่าที่สุดคือการลงทุนในความรู้เพื่อให้เราสามารถตัดสินใจทางการเงินได้อย่างถูกต้องและเท่าทันโลกที่เปลี่ยนแปลงไป

บทสรุปและมุมมอง: เปลี่ยนพฤติกรรมเพื่อชีวิตที่มั่นคง

การก้าวข้ามพฤติกรรมทางการเงินที่ทำให้จน ไม่ใช่เรื่องของการทรมานตัวเองด้วยการไม่ใช้เงินเลย แต่มันคือการ “ฉลาดใช้” และ “รู้จักวางแผน” การมีวินัยในการออมก่อนใช้ การศึกษาเรื่องการลงทุน และการมีสติในทุกครั้งที่หยิบกระเป๋าสตางค์ขึ้นมา คือจุดเริ่มต้นของการสร้างอิสรภาพทางการเงินที่แท้จริง

โลกปัจจุบันพยายามเร้าให้เราใช้เงินตลอดเวลาผ่านกลวิธีทางการตลาดที่ซับซ้อน ดังนั้นหน้าที่ของเราคือการสร้างภูมิคุ้มกันทางการเงินให้แข็งแกร่ง อย่าปล่อยให้ความต้องการชั่วคราวมาขโมยความมั่นคงในอนาคตของคุณไป หากคุณเริ่มเปลี่ยนนิสัยตั้งแต่วันนี้ แม้เพียงเล็กน้อย ผลลัพธ์ที่ได้ในอีก 5 หรือ 10 ปีข้างหน้าจะเปลี่ยนชีวิตคุณไปอย่างสิ้นเชิง ความรวยไม่ได้เริ่มที่จำนวนเงินในบัญชี แต่เริ่มที่ “วิธีคิด” และ “การกระทำ” ของคุณเองในทุกๆ วันครับ