ปราการด่านแรกทางการเงิน: วิธีสร้างเงินสำรองฉุกเฉิน เพื่อความอุ่นใจในทุกวิกฤตชีวิต

ลองจินตนาการถึงเช้าวันจันทร์ที่แสนเร่งรีบ คุณกำลังขับรถไปทำงานตามปกติ แต่จู่ๆ เครื่องยนต์ก็ดับลงกลางทางอย่างไม่มีปี่มีขลุ่ย เมื่อลากเข้าอู่ซ่อมรถ ช่างกลับแจ้งค่าซ่อมก้อนโตที่เห็นตัวเลขแล้วต้องอ้าปากค้าง หรือในสถานการณ์ที่เลวร้ายกว่านั้น เช่น การเจ็บป่วยกะทันหันจนต้องเข้ารับการรักษาในโรงพยาบาล หรือข่าวการเลิกจ้างฟ้าผ่าในยุคที่เศรษฐกิจมีความผันผวนสูง เหตุการณ์ไม่คาดฝันเหล่านี้เกิดขึ้นได้กับทุกคน และมักจะมาในเวลาที่เราไม่ทันตั้งตัวเสมอ คำถามคือหากเหตุการณ์เหล่านั้นเกิดขึ้นกับคุณในวันพรุ่งนี้ คุณมีความพร้อมที่จะรับมือกับมันมากน้อยแค่ไหนโดยไม่ต้องไปหยิบยืมเงินคนอื่น หรือต้องรูดบัตรเครดิตจนเต็มวงเงิน

ความจริงที่น่าเจ็บปวดคือ คนส่วนใหญ่ในปัจจุบันมีวิถีชีวิตทางการเงินที่เปราะบางมาก หลายคนใช้ชีวิตอยู่บนเส้นด้ายของคำว่าเดือนชนเดือน โดยไม่มีเบาะรองรับเมื่อเกิดการสะดุดล้ม การขาดแคลนสภาพคล่องในยามจำเป็นคือก้าวแรกที่นำพาเราไปสู่วังวนของหนี้สินนอกระบบและการเงินที่พังทลาย ดังนั้น การมีเงินเก็บก้อนหนึ่งที่เตรียมไว้เพื่อจุดประสงค์นี้โดยเฉพาะ จึงไม่ใช่แค่เรื่องของทางเลือก แต่มันคือสิ่งจำเป็นขั้นพื้นฐานที่สุดที่จะช่วยปกป้องคุณและครอบครัวให้รอดพ้นจากมรสุมชีวิตได้อย่างมั่นคง บทความนี้จะพาไปเรียนรู้ วิธีสร้างเงินสำรองฉุกเฉิน เพื่อความอุ่นใจในชีวิต

เจาะลึกความหมายและเหตุผลที่ทุกคนต้องมีถังออกซิเจนทางการเงิน

เมื่อเราพูดถึงเงินก้อนนี้ หลายคนมักจะสับสนระหว่างเงินออมเพื่อเป้าหมายทั่วไปกับเงินที่เก็บไว้ใช้ในยามหน้าสิ่วหน้าขวาน แท้จริงแล้วเงินก้อนนี้เปรียบเสมือนถังออกซิเจนสำรองที่ช่วยให้คุณยังคงหายใจได้ในสภาวะที่รายได้หลักขาดมือ หรือมีรายจ่ายพิเศษที่หลีกเลี่ยงไม่ได้โผล่เข้ามาอย่างกะทันหัน จุดประสงค์ของมันไม่ใช่การนำไปลงทุนเพื่อให้ได้ผลตอบแทนสูง และไม่ใช่เงินที่คุณจะหยิบออกมาซื้อตั๋วคอนเสิร์ตหรือไปเที่ยวพักผ่อนในวันหยุด แต่เป็นเงินที่ถูกจำกัดไว้เพื่อพยุงสถานการณ์ชีวิตให้ขับเคลื่อนต่อไปได้โดยไม่สะดุด

ผู้เชี่ยวชาญวางแผนการเงินระดับโลกต่างยกให้เงินก้อนนี้เป็นสิ่งแรกที่ต้องทำก่อนที่จะเริ่มสะสมความมั่งคั่งในรูปแบบอื่น เหตุผลเพราะว่าไม่ว่าแผนการลงทุนของคุณจะยอดเยี่ยมแค่ไหน หรือคุณจะเลือกหุ้นที่เติบโตได้ดีเพียงใด หากวันหนึ่งคุณเกิดตกงานหรือมีเหตุต้องใช้เงินด่วน แต่คุณไม่มีเงินสดสำรองไว้เลย คุณจะถูกบังคับให้ต้องขายหุ้นหรือสินทรัพย์เหล่านั้นออกมาในจังหวะเวลาที่อาจจะขาดทุน ซึ่งเป็นการทำลายแผนการเงินระยะยาวทั้งหมดของคุณอย่างน่าเสียดาย

การคำนวณตัวเลขที่ใช่: คุณต้องมีเงินในถังสำรองจำนวนเท่าไหร่

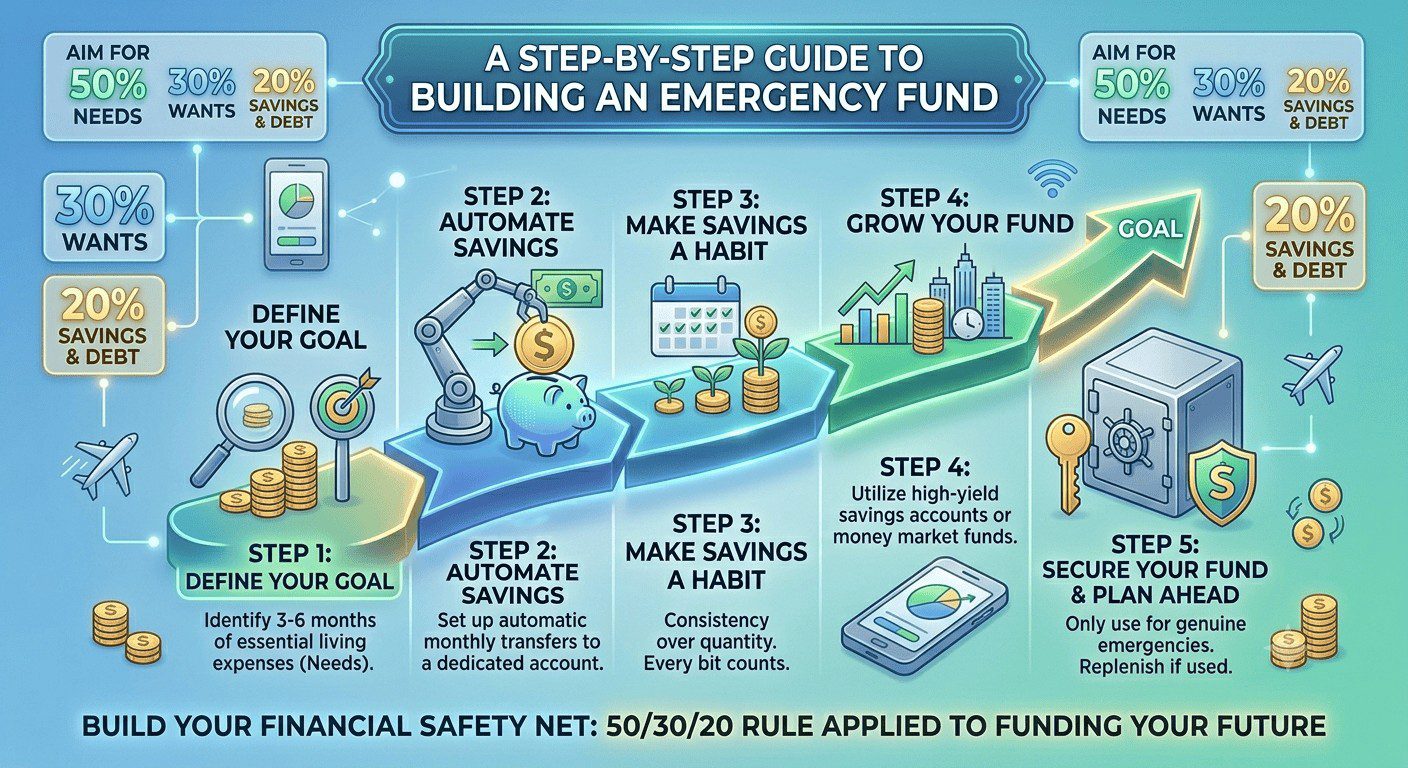

คำถามยอดฮิตสำหรับคนที่เริ่มตระหนักถึงความสำคัญคือ แล้วเราควรจะเก็บเงินก้อนนี้ไว้เป็นจำนวนเท่าไหร่จึงจะเพียงพอและปลอดภัย คำตอบมาตรฐานทางการเงินมักจะอยู่ที่ประมาณ 3 ถึง 6 เท่าของค่าใช้จ่ายจำเป็นรายเดือน อย่างไรก็ตาม ตัวเลขที่แท้จริงของแต่ละคนย่อมไม่เท่ากัน โดยขึ้นอยู่กับปัจจัยเสี่ยงและรูปแบบการดำเนินชีวิตของบุคคลนั้นๆ เป็นหลัก

สำหรับผู้ที่มีงานประจำที่มั่นคง รายได้มีความสม่ำเสมอ และไม่มีภาระหนี้สินหรือผู้ที่ต้องดูแลมากนัก การมีเงินสำรองประมาณ 3 เท่าของค่าใช้จ่ายในแต่ละเดือนอาจจะเพียงพอที่จะทำให้รู้สึกอุ่นใจ แต่สำหรับกลุ่มคนที่เป็นฟรีแลนซ์ เจ้าของธุรกิจส่วนตัว หรือผู้ที่มีรายได้ไม่แน่นอนในแต่ละเดือน รวมถึงคนที่เป็นหัวหน้าครอบครัวที่มีลูกน้อยหรือพ่อแม่วัยชราที่ต้องดูแล ตัวเลขที่เหมาะสมควรขยับขึ้นไปอยู่ที่ 6 ถึง 12 เท่าของค่าใช้จ่ายรายเดือนเลยทีเดียว เพราะความเสี่ยงในการขาดรายได้หรือการเกิดรายจ่ายกะทันหันของกลุ่มนี้มีสูงกว่ามาก การคำนวณจะอิงจากค่าใช้จ่ายที่จำเป็นต่อการอยู่รอดจริงๆ เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้าน ค่างวดผ่อนรถ และเบี้ยประกันต่างๆ โดยตัดค่าใช้จ่ายฟุ่มเฟือยออกไปก่อน

ขั้นตอนการสร้างรากฐานเงินสำรองอย่างเป็นระบบและทำได้จริง

การสร้างเงินก้อนใหญ่จากศูนย์อาจจะดูเป็นเรื่องที่น่าหวั่นใจสำหรับมือใหม่ แต่หากเราซอยเป้าหมายใหญ่นั้นให้กลายเป็นก้าวเล็กๆ ที่สามารถทำได้ทุกวัน มันจะไม่ใช่เรื่องยากอีกต่อไป ขั้นตอนแรกเริ่มจากการปรับปรุงระบบบัญชีเงินฝากของคุณก่อน โดยคุณควรทำการเปิดบัญชีธนาคารแยกออกมาอีกหนึ่งบัญชีเพื่อจุดประสงค์นี้โดยเฉพาะ และบัญชีนี้ต้องไม่อยู่ในแอปพลิเคชันหลักที่คุณใช้จ่ายเงินในชีวิตประจำวันเพื่อป้องกันการหยิบออกมาใช้โดยไม่รู้ตัว

เมื่อแยกบัญชีเรียบร้อยแล้ว พฤติกรรมที่ต้องสร้างให้เกิดเป็นนิสัยคือการตั้งระบบโอนเงินอัตโนมัติทันทีที่เงินเดือนหรือรายได้โอนเข้าบัญชีหลัก โดยอาจจะเริ่มต้นที่ 10% ของรายได้ทั้งหมด การปล่อยให้ระบบทำงานด้วยตัวเองจะช่วยตัดปัญหาเรื่องความยับยั้งชั่งใจออกไป และทำให้คุณสร้างกองทุนนี้ขึ้นมาได้สำเร็จอย่างต่อเนื่อง นอกจากนี้ การทบทวนและปรับลดรายจ่ายที่ไม่จำเป็นในแต่ละเดือนลงเพียงเล็กน้อย เช่น การลดการสั่งอาหารเดลิเวอรี่ หรือการยกเลิกแอปพลิเคชันสตรีมมิ่งที่ไม่ได้เปิดดู ก็สามารถช่วยเร่งสปีดให้คุณเก็บเงินได้ครบตามเป้าหมายไวขึ้นอย่างไม่น่าเชื่อ

แหล่งเก็บเงินที่เหมาะสม: บาลานซ์ความเสี่ยงและสภาพคล่องอย่างลงตัว

เงินสำรองคือ สภาพคล่องสูงและความเสี่ยงต่ำ หมายความว่าเมื่อเกิดเหตุฉุกเฉินขึ้น คุณต้องสามารถเข้าถึงและถอนเงินก้อนนี้ออกมาใช้ได้ทันทีภายในเวลาไม่กี่นาที และมูลค่าของเงินต้นต้องไม่ลดลงเด็ดขาด ดังนั้น ช่องทางที่เหมาะสมที่สุดจึงไม่ใช่ตลาดหุ้น ทองคำ หรืออสังหาริมทรัพย์

สถานที่ที่คู่ควรกับเงินก้อนนี้คือ บัญชีเงินฝากดิจิทัลดอกเบี้ยสูง (e-Savings) ของธนาคารพาณิชย์ต่างๆ ที่ในปัจจุบันให้ผลตอบแทนดอกเบี้ยที่ดีกว่าบัญชีออมทรัพย์ทั่วไปค่อนข้างมาก โดยที่คุณยังสามารถกดโอนเงินผ่านแอปพลิเคชันได้ตลอด 24 ชั่วโมง หรืออีกทางเลือกหนึ่งคือการนำไปพักไว้ในกองทุนรวมตลาดเงิน (Money Market Fund) ซึ่งมีความเสี่ยงต่ำมากและมีสภาพคล่องสูง แม้ว่าอาจจะต้องใช้เวลา 1 วันทำการในการขายคืนเพื่อนำเงินออกมา แต่ก็เป็นทางเลือกที่ดีในการช่วยเพิ่มผลตอบแทนให้เงินออมของคุณทำงานได้มีประสิทธิภาพมากขึ้น

ถอดบทเรียนจากสถานการณ์จริง: พลังของเบาะรองรับทางการเงิน

เพื่อให้เห็นภาพที่ชัดเจนของความแตกต่างระหว่างการมีและไม่มีเงินสำรอง ลองมาดูเรื่องราวของเพื่อนร่วมงานสองคนในออฟฟิศเดียวกัน คือคุณวินและคุณตั้ม ทั้งสองคนมีตำแหน่งงานและรายได้ที่เท่ากันทุกประการ แต่มีทัศนคติและพฤติกรรมในการบริหารเงินที่แตกต่างกันอย่างสิ้นเชิง

คุณวินเป็นคนที่ใช้เงินแบบเต็มคราบเมื่อเงินเดือนออก ชอบปาร์ตี้ ซื้อเสื้อผ้าแบรนด์เนม และคิดว่าชีวิตยังมีเวลาอีกยาวไกลในการเก็บเงิน ในขณะที่คุณตั้มเลือกที่จะเจียดเงิน 15% ของรายได้ในทุกๆ เดือนไปเก็บไว้ในบัญชีเงินฝากดิจิทัลดอกเบี้ยสูงอย่างสม่ำเสมอ จนกระทั่งวันหนึ่งบริษัทประสบปัญหาทางเศรษฐกิจอย่างรุนแรงและจำเป็นต้องประกาศลดพนักงานลงครึ่งหนึ่ง ซึ่งโชคร้ายที่ทั้งคุณวินและคุณตั้มต่างมีชื่ออยู่ในโผที่ถูกเลิกจ้างในครั้งนั้น

ผลกระทบที่เกิดขึ้นกับทั้งสองคนต่างกันราวฟ้ากับเหว คุณวินตกอยู่ในสภาวะตื่นตระหนกและเครียดอย่างหนัก เพราะไม่มีเงินเก็บเลยแม้แต่บาทเดียว ทันทีที่ตกงาน เขาต้องเริ่มหยิบยืมเงินจากญาติพี่น้องและกู้เงินนอกระบบเพื่อนำมาจ่ายค่าเช่าห้องและค่างวดรถยนต์ ทำให้ชีวิตตกต่ำลงอย่างรวดเร็ว ในทางกลับกัน คุณตั้มที่สะสมเงินสำรองไว้ครบ 6 เท่าของค่าใช้จ่ายรายเดือน กลับเผชิญหน้ากับวิกฤตนี้ด้วยความสงบ เขามีเงินเพียงพอที่จะใช้ชีวิตตามปกติได้นานถึงครึ่งปีโดยไม่ต้องกังวลใจ ทำให้เขามีเวลาในการเลือกสมัครงานใหม่ที่ตรงใจและได้ผลตอบแทนที่ดีกว่าเดิม โดยไม่ต้องรีบร้อนยอมรับงานที่ไม่ได้อยากทำเพื่อประทังชีวิต เรื่องราวนี้สะท้อนให้เห็นชัดเจนว่า เงินสำรองไม่ได้เป็นเพียงแค่ตัวเลขในบัญชี แต่คือเครื่องมือสร้างเวลาและความเงียบสงบในจิตใจยามที่ชีวิตเกิดมรสุม

สรุปมุมมองการบริหารเงินเพื่อความยั่งยืนในอนาคต

การเริ่มต้นสร้างหลักประกันความปลอดภัยให้กับการเงินของตัวเองตั้งแต่วันนี้ คือหนึ่งในการตัดสินใจที่ดีที่สุดที่คุณจะสามารถทำให้กับตัวคุณเองและคนที่คุณรักได้ มันอาจจะต้องใช้ความอดทนและการสละความสุขเล็กๆ น้อยๆ ในปัจจุบันไปบ้าง แต่ผลลัพธ์ที่ได้กลับมาในรูปแบบของความมั่นคงและความอุ่นใจนั้นมีมูลค่าที่ประเมินค่าไม่ได้

สุดท้ายนี้ จงจำไว้ว่าไม่มีคำว่าสายเกินไปสำหรับการเริ่มต้นทำสิ่งที่ถูกต้อง แม้ว่าในเดือนแรกคุณอาจจะเก็บเงินได้เพียงหลักร้อยหรือหลักพันบาท แต่อย่าเพิ่งท้อถอย วินัยและความสม่ำเสมอจะค่อยๆ เปลี่ยนเงินก้อนเล็กเหล่านั้นให้กลายเป็นกำแพงเงินตราที่แข็งแกร่ง ที่พร้อมจะปกป้องชีวิตของคุณจากทุกความผันผวนที่ไม่คาดฝันในอนาคตได้อย่างแน่นอน