Cashflow สำคัญกว่ารายได้จริงหรือ? – ความจริงที่นักธุรกิจรู้แต่คนทั่วไปไม่เคยสอน

หมอที่รายได้หกหลักแต่ไม่มีเงินเก็บ กับแม่ค้าตลาดนัดที่สร้างอาณาจักรอสังหาฯ

มีเรื่องเล่าในแวดวงการเงินส่วนบุคคลที่คนมักพูดถึงกัน – เรื่องของหมอหรือทนายความที่มีรายได้เดือนละหลายแสนบาท แต่พอถึงอายุ 50 ยังต้องทำงานหนักเหมือนเดิม ยังมีหนี้บ้านหนี้รถ ยังต้องพึ่งพาเงินเดือนทุกเดือน และถ้าวันไหนหยุดทำงาน ชีวิตก็จะสั่นคลอนทันที cashflow สำคัญกว่ารายได้ไหม

ขณะเดียวกัน มีแม่ค้าตลาดนัดบางคนที่ขายของตั้งแต่อายุ 30 รายได้ต่อเดือนไม่ได้สูงหวือหวา แต่เธอค่อยๆ ซื้อห้องแถวสักหลังในทำเลที่คนสัญจรผ่านบ่อย ปล่อยเช่าห้องข้างล่าง อยู่เองชั้นบน พอมีกำไรก็ซื้อห้องถัดไป ทำแบบนี้ซ้ำๆ จนอายุ 55 เธอมีอสังหาริมทรัพย์หลายแห่งที่สร้างกระแสเงินสดเข้ามาทุกเดือนโดยที่เธอไม่ต้องออกจากบ้านแม้แต่วันเดียว

สองเรื่องนี้ต่างกันอย่างไร? ไม่ใช่ความฉลาด ไม่ใช่โชค และไม่ใช่จำนวนรายได้ แต่คือความเข้าใจเรื่อง Cashflow

และนั่นคือสิ่งที่บทความนี้จะพูดถึง ในแบบที่ตรงไปตรงมาที่สุด

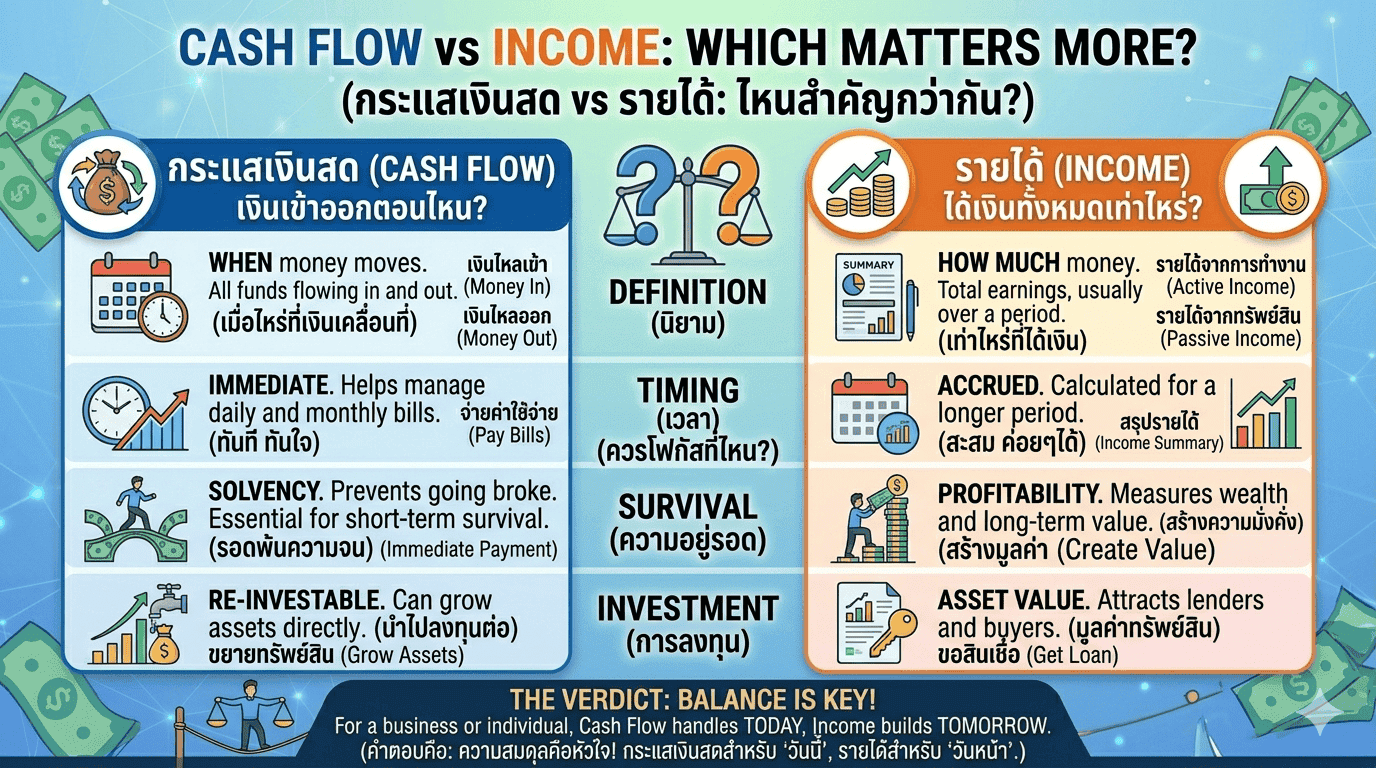

รายได้กับ Cashflow – สองคำที่คนใช้สลับกัน แต่หมายความต่างกันโดยสิ้นเชิง

ก่อนอื่น ต้องทำความเข้าใจก่อนว่า “รายได้” กับ “Cashflow” ไม่ใช่สิ่งเดียวกัน แม้ว่าในชีวิตประจำวันของคนทั่วไป สองคำนี้มักถูกใช้แทนกันราวกับว่ามันหมายถึงสิ่งเดิม

รายได้ (Income) คือตัวเลขที่เงินเข้ามา ก่อนหักค่าใช้จ่ายใดๆ มันบอกว่าคุณหาเงินได้เท่าไหร่ในช่วงเวลาหนึ่ง เช่น เงินเดือน 80,000 บาท ยอดขายธุรกิจ 500,000 บาทต่อเดือน หรือรายได้จากการขายสินค้า

Cashflow หรือกระแสเงินสด คือสิ่งที่เหลืออยู่จริงๆ หลังจากเงินเข้าและออกทั้งหมดในช่วงเวลาเดียวกัน มันบอกว่าท้ายที่สุดแล้ว เงินในมือคุณเพิ่มขึ้น ลดลง หรือเท่าเดิม

ลองนึกภาพง่ายๆ สมมติว่าคุณมีรายได้ 100,000 บาทต่อเดือน ฟังดูดีมาก แต่ถ้าค่าใช้จ่ายทั้งหมดในเดือนนั้นมี 105,000 บาท Cashflow ของคุณติดลบ 5,000 บาท แปลว่าคุณ “จนลง” ทุกเดือน แม้ว่าตัวเลขรายได้จะดูน่าประทับใจ

ในทางกลับกัน คนที่มีรายได้ 40,000 บาท แต่ใช้จ่ายแค่ 25,000 บาท และมีเงินค่าเช่าไหลเข้ามาอีก 8,000 บาทต่อเดือน Cashflow รวมของเขาเป็นบวก 23,000 บาทต่อเดือน เงินในมือของเขาเพิ่มขึ้นทุกเดือน และนั่นคือสิ่งที่สร้างความมั่งคั่งได้จริงในระยะยาว

ทำไม Cashflow ถึงสำคัญกว่าที่คิด – มุมมองจากโลกธุรกิจ

ถ้าคุณถามนักบัญชีหรือ CFO ของบริษัทใดก็ตามว่า อะไรคือตัวเลขที่พวกเขาตรวจสอบก่อนสิ่งอื่นใด คำตอบที่ได้ยินบ่อยที่สุดคือ Cash Position หรือกระแสเงินสด ไม่ใช่ยอดรายได้รวม

เหตุผลเพราะในโลกธุรกิจ มีสุภาษิตที่พิสูจน์ตัวเองมาแล้วนับครั้งไม่ถ้วนว่า “Revenue is vanity, profit is sanity, but cash is reality” ซึ่งแปลตรงๆ ว่า รายได้คือภาพลักษณ์ กำไรคือสติ แต่เงินสดคือความเป็นจริง

บริษัทที่มียอดขายสูงหลายพันล้านบาทล้มละลายได้ ถ้าเงินสดในมือหมดก่อนที่ลูกค้าจะจ่ายเงิน เรื่องนี้เกิดขึ้นจริงกับธุรกิจหลายแห่งในช่วงวิกฤตเศรษฐกิจต่างๆ พวกเขามีออเดอร์เต็มมือ มีรายได้บนกระดาษ แต่ไม่มีเงินสดจ่ายค่าจ้างพนักงานในเดือนถัดไป

หลักการเดียวกันนี้ใช้ได้กับการเงินส่วนบุคคลเช่นกัน เพียงแต่หลายคนไม่เคยถูกสอนให้มองแบบนี้

กรณีศึกษา – คนรายได้สูงแต่ Cashflow ติดลบ มีอยู่จริง

ลองมาดูตัวอย่างที่เกิดขึ้นจริงในชีวิตคนทำงาน เพื่อให้เห็นภาพว่า รายได้สูงไม่ได้การันตีชีวิตที่มั่นคงแต่อย่างใด

- กรณีที่หนึ่ง สมมติว่าคุณเป็นผู้จัดการระดับกลางในบริษัทใหญ่ เงินเดือน 85,000 บาทต่อเดือน ฟังดูสบายมาก แต่ลองดูภาพรวมค่าใช้จ่ายที่แท้จริง ค่าผ่อนรถ BMW ที่ซื้อมาเพื่อให้เหมาะกับตำแหน่ง 18,000 บาทต่อเดือน ค่าผ่อนคอนโดในทำเลดีใกล้ออฟฟิศ 22,000 บาทต่อเดือน ค่าบัตรเครดิตที่จ่ายขั้นต่ำทุกเดือนเพราะหมดก่อนสิ้นเดือนเสมอ 5,000 บาทต่อเดือน ค่าใช้จ่ายทั่วไป อาหาร เสื้อผ้า ความบันเทิง 25,000 บาทต่อเดือน รวมแล้ว 70,000 บาท ฟังดูยังเหลือ 15,000 บาท แต่นั่นก็ยังไม่ได้รวมภาษีที่ต้องจ่ายเพิ่มเติม ค่าประกันต่างๆ และค่าใช้จ่ายไม่คาดฝันที่เกิดขึ้นทุกเดือนอย่างสม่ำเสมอ

สิ้นปีคนนี้ไม่มีเงินเก็บเลย หรือมีน้อยมาก และ Cashflow จริงๆ อาจจะเป็นลบในหลายเดือน

- กรณีที่สอง คนอีกคนมีเงินเดือน 45,000 บาท แต่ใช้ชีวิตในต่างจังหวัดที่ค่าครองชีพต่ำกว่า ค่าเช่าบ้านเดือนละ 5,000 บาท รถเก่าที่ผ่อนหมดแล้ว ค่าใช้จ่ายรวมทั้งหมดไม่เกิน 25,000 บาท มีเงินเหลือสุทธิ 20,000 บาทต่อเดือน และเขาลงทุนเงินนั้นในกองทุนรวมและหุ้นปันผลสม่ำเสมอ ปัจจุบันพอร์ตลงทุนของเขาสร้างรายได้เสริมอีก 5,000-8,000 บาทต่อเดือน

Cashflow รวมของเขาบวกมากกว่า 25,000 บาทต่อเดือน และมันเพิ่มขึ้นเรื่อยๆ ในขณะที่คนแรกยังวิ่งอยู่กับที่

สมการที่โรงเรียนไม่เคยสอน – Cashflow บวก สร้างได้อย่างไร

Cashflow บวก ไม่ได้แปลว่าคุณต้องประหยัดสุดขีดหรือใช้ชีวิตแบบนักบวช มันหมายถึงการออกแบบชีวิตให้เงินที่เข้ามามากกว่าเงินที่ออกไป อย่างสม่ำเสมอ

มีสองฝั่งที่ต้องทำงานพร้อมกัน ฝั่งแรกคือการจัดการรายจ่าย ฝั่งที่สองคือการเพิ่มรายรับ และสิ่งที่คนมักพลาดคือการโฟกัสที่ฝั่งใดฝั่งหนึ่งมากเกินไปโดยลืมอีกฝั่ง

เรื่องของรายจ่ายนั้น ความสำคัญไม่ได้อยู่ที่การตัดทุกอย่างออก แต่อยู่ที่การแยกแยะระหว่าง “รายจ่ายที่สร้างสินทรัพย์” กับ “รายจ่ายที่กัดกิน Cashflow โดยไม่สร้างอะไรตอบแทน” ค่าผ่อนบ้านที่ปล่อยเช่าได้คือรายจ่ายที่สร้างสินทรัพย์ ค่าผ่อนรถหรูที่ราคาตกทุกวันคือรายจ่ายที่กัดกิน Cashflow ล้วนๆ

Robert Kiyosaki อธิบายแนวคิดนี้ในหนังสือ Rich Dad Poor Dad ว่า คนรวยซื้อ “สินทรัพย์” ก่อน สินทรัพย์ในนิยามของเขาคือสิ่งที่เอาเงินเข้ากระเป๋าคุณ ไม่ใช่ดึงเงินออกจากกระเป๋า คนจนและชนชั้นกลางมักซื้อ “หนี้สิน” ที่แต่งตัวว่าตัวเองเป็นสินทรัพย์ เช่น บ้านหลังใหญ่ที่อยู่เองโดยไม่สร้างรายได้ หรือรถที่แสดงถึงสถานะแต่ดูด Cashflow ทุกเดือน

แนวคิดนี้ฟังดูง่าย แต่คนส่วนใหญ่ทำตรงข้ามมาตลอดชีวิต ไม่ใช่เพราะโง่ แต่เพราะไม่มีใครสอน

Cashflow ส่วนบุคคล vs Cashflow ธุรกิจ – หลักการเดียวกัน สเกลต่างกัน

ในระดับธุรกิจ การจัดการ Cashflow คือเรื่องที่ปรึกษาการเงินและผู้บริหารให้ความสำคัญสูงสุด เพราะธุรกิจที่กำไรบนกระดาษแต่ขาด Cash Flow ในมือ อาจต้องปิดตัวได้โดยไม่มีสัญญาณเตือนล่วงหน้า

ตัวอย่างคลาสสิกในโลกธุรกิจคือเรื่องของ Seasonal Business หรือธุรกิจที่มีรายได้กระจุกตัวในบางช่วง เช่น ร้านอาหารหรูที่มียอดขายพุ่งสูงในช่วงปีใหม่และวาเลนไทน์ แต่เงียบมากในเดือนอื่นๆ ถ้าไม่บริหาร Cashflow ให้ดีในช่วงที่รายได้เข้ามาเยอะ อาจเจ็บปวดมากในเดือนที่รายได้น้อย แม้ว่าภาพรวมทั้งปีจะ “กำไร” ก็ตาม

ในระดับส่วนบุคคล หลักการเดียวกันทำงานในขนาดที่เล็กลง แต่ผลกระทบต่อชีวิตไม่ได้เล็กเลย คนที่มีรายได้ไม่สม่ำเสมอ เช่น ฟรีแลนซ์ นักขาย Commissioned หรือเจ้าของธุรกิจขนาดเล็ก ต้องเข้าใจ Cashflow ส่วนตัวเป็นอย่างดี มิฉะนั้นเดือนที่รายได้ดีจะถูกชดเชยด้วยเดือนที่รายได้น้อยและค่าใช้จ่ายไม่ลดลง

ตัวแปรที่ทำลาย Cashflow โดยที่คนไม่รู้ตัว

มีค่าใช้จ่ายหลายประเภทที่ฆ่า Cashflow โดยที่เจ้าตัวไม่รู้สึกตัวจนกว่าจะสายเกินไป

หนี้ที่ดอกเบี้ยสูงคือตัวร้ายหลัก บัตรเครดิตที่คิดดอกเบี้ย 18-20% ต่อปีนั้น ถ้าคุณมียอดค้างชำระ 100,000 บาทและจ่ายแค่ขั้นต่ำ คุณกำลังเสียเงิน 1,500-1,700 บาทต่อเดือนโดยที่ยอดหนี้แทบไม่ลดลงเลย นั่นคือ Cashflow ที่หายไปเดือนละเกือบ 2,000 บาทจากหนี้เพียงก้อนเดียว

Lifestyle Inflation หรือการปรับชีวิตให้ใหญ่ขึ้นตามรายได้ที่เพิ่มขึ้น คือฆาตกรเงียบอีกตัว หลายคนพอได้เงินเดือนขึ้น ก็ย้ายไปอยู่คอนโดแพงขึ้น เปลี่ยนรถใหม่ กินข้าวร้านแพงขึ้น ผลคือ Cashflow ยังคงอยู่ที่เดิม แม้ว่ารายได้จะเพิ่มขึ้นแล้ว

Sunk Cost ที่ซ่อนอยู่ในชีวิตประจำวัน ค่าสมาชิกยิมที่ไม่ได้ไป ซอฟต์แวร์ Subscription ที่ลืมยกเลิก ค่าประกันที่ซ้อนทับกันโดยไม่จำเป็น สิ่งเล็กๆ เหล่านี้รวมกันอาจดูด Cashflow ไปหลักพันถึงหลักหมื่นต่อปีโดยที่คุณไม่ทันสังเกต

วิธีเพิ่ม Cashflow ส่วนตัว – ที่ใช้ได้จริงในชีวิตคนทั่วไป

การพัฒนา Cashflow ส่วนตัวไม่จำเป็นต้องเริ่มจากการเปลี่ยนแปลงครั้งใหญ่ มันเริ่มจากการมองเห็นภาพรวมให้ชัด แล้วค่อยๆ ปรับทีละขั้น

ขั้นแรกคือการทำ Cashflow Statement ส่วนตัว ซึ่งก็คือการจดบันทึกว่าในแต่ละเดือน เงินเข้ามาจากแหล่งไหนบ้างและออกไปไหนบ้าง ฟังดูน่าเบื่อ แต่มันเป็นเครื่องมือที่ทรงพลังที่สุดในการจัดการการเงินส่วนตัว เพราะคุณไม่สามารถแก้ไขสิ่งที่คุณไม่รู้ว่ามีอยู่ได้

ขั้นที่สองคือการแยกแยะรายจ่ายออกเป็นสองประเภท ประเภทแรกคือรายจ่ายที่จำเป็นและสร้างมูลค่า เช่น ค่าอาหาร ค่าเช่า ค่าเดินทางไปทำงาน ค่าเรียนที่พัฒนาทักษะ ประเภทที่สองคือรายจ่ายที่เป็น “Lifestyle” ล้วนๆ โดยไม่มีมูลค่ากลับมา คุณไม่จำเป็นต้องตัดประเภทที่สองทิ้งทั้งหมด แต่การรู้ว่ามันอยู่ที่ไหนทำให้คุณตัดสินใจได้ดีขึ้น

ขั้นที่สามคือการเพิ่มรายรับ ไม่ใช่แค่ลดรายจ่าย คนส่วนใหญ่มุ่งแต่จะประหยัด แต่มีขีดจำกัดที่ชัดเจนว่าจะลดได้แค่ไหน ในขณะที่การเพิ่มรายรับ ไม่มีเพดาน ไม่ว่าจะเป็นการพัฒนาทักษะเพื่อขอขึ้นเงินเดือน การหางานเสริม การลงทุนในสินทรัพย์ที่สร้าง Passive Income หรือแม้แต่การขายของที่ไม่ใช้แล้วในบ้าน

Cashflow กับการลงทุน – สองสิ่งที่ต้องเดินด้วยกัน

หนึ่งในแนวคิดที่นักลงทุนอสังหาริมทรัพย์ให้ความสำคัญมากที่สุดคือ Cashflow บวกจากการลงทุน ไม่ใช่แค่การเพิ่มขึ้นของมูลค่าสินทรัพย์

ลองเปรียบเทียบสองกลยุทธ์การลงทุนอสังหาฯ กลยุทธ์แรกคือซื้อคอนโดในทำเลดีด้วยหวังว่าราคาจะสูงขึ้น แต่ค่าเช่าที่ได้รับน้อยกว่าค่าผ่อนทุกเดือน นี่คือการลงทุนที่ดูด Cashflow ของคุณ แม้ว่ามูลค่าสินทรัพย์อาจเพิ่มขึ้นในอนาคต กลยุทธ์ที่สองคือซื้อทรัพย์สินในทำเลที่ค่าเช่าสูงกว่าค่าผ่อนอย่างน้อย 10-15% นี่คือการลงทุนที่สร้าง Cashflow บวก ทุกเดือนที่ผ่านไป เงินในมือคุณเพิ่มขึ้น ไม่ลดลง

นักลงทุนอสังหาฯ ที่สร้างความมั่งคั่งได้จริงในระยะยาว ส่วนใหญ่โฟกัสที่ Cashflow ก่อนเสมอ การเพิ่มขึ้นของมูลค่าสินทรัพย์คือ “โบนัส” ไม่ใช่แผนหลัก

หลักการเดียวกันนี้ใช้ได้กับหุ้นและกองทุนด้วย นักลงทุนที่ซื้อหุ้นปันผลสูง (Dividend Investing) หรือกองทุน REITs กำลังสร้าง Cashflow จากพอร์ตลงทุน ต่างจากการซื้อหุ้นที่ไม่ปันผลและรอให้ราคาขึ้น ซึ่งเป็นการพนันกับเวลาและมูลค่าในอนาคตโดยที่ไม่มีกระแสเงินสดเข้ามาระหว่างทาง

ความเข้าใจผิดใหญ่ที่สุดเรื่อง Cashflow – “บ้านที่อยู่เองคือสินทรัพย์”

ไม่มีเรื่องไหนในวงการการเงินส่วนบุคคลที่ถกเถียงกันมากเท่ากับประเด็นนี้ และมันเกี่ยวข้องโดยตรงกับเรื่อง Cashflow

ในสังคมไทย การซื้อบ้านมักถูกมองว่าเป็น “การลงทุนที่ดีที่สุด” และ “สินทรัพย์ชิ้นสำคัญที่สุดในชีวิต” แต่ถ้ามองผ่านเลนส์ของ Cashflow คุณจะเห็นภาพที่แตกต่างออกไป

บ้านที่คุณอยู่เองไม่ได้สร้าง Cashflow ในทางตรงข้าม มันดูด Cashflow ออกไปทุกเดือน ทั้งค่าผ่อน ดอกเบี้ย ค่าซ่อมแซม ค่าส่วนกลาง และภาษีที่ดิน นี่ไม่ได้แปลว่าการซื้อบ้านผิด เพราะมันให้คุณค่าด้านอื่นอย่างความมั่นคง ความเป็นส่วนตัว และไม่ต้องกังวลเรื่องถูกไล่ออก แต่ในเชิง Cashflow มันไม่ใช่สินทรัพย์ตามนิยามของ Kiyosaki

สิ่งที่นักการเงินส่วนบุคคลหลายคนแนะนำคือ ถ้าคุณต้องการให้อสังหาริมทรัพย์สร้าง Cashflow ให้คุณ ซื้อเพื่อปล่อยเช่าก่อน แล้วค่อยตัดสินใจเรื่องบ้านที่อยู่เองในภายหลังเมื่อฐานะทางการเงินแข็งแกร่งพอ

ไม่ใช่ทุกคนที่ทำแบบนี้ได้ เพราะมันขึ้นอยู่กับสถานการณ์ของแต่ละคน แต่การเข้าใจว่าบ้านที่อยู่เองมีผลต่อ Cashflow อย่างไร ช่วยให้คุณตัดสินใจได้บนพื้นฐานของข้อมูลจริง ไม่ใช่ความเชื่อที่รับสืบทอดมา

กรอบคิดของคนที่ Cashflow แข็งแกร่ง – พวกเขามองเงินต่างออกไปอย่างไร

คนที่มี Cashflow ดีในระยะยาวมักมีวิธีคิดที่ต่างจากคนทั่วไปในแง่หนึ่ง นั่นคือพวกเขามองทุกอย่างผ่านคำถามว่า “สิ่งนี้เพิ่มเงินเข้ากระเป๋าฉัน หรือดึงเงินออกจากกระเป๋าฉัน?”

ก่อนจะใช้จ่ายเงินซื้ออะไร พวกเขาไม่ได้ถามแค่ว่า “ฉันอยากได้ไหม” หรือ “ฉันรับได้ไหม” แต่ถามว่า “สิ่งนี้จะส่งผลต่อ Cashflow รายเดือนของฉันอย่างไร”

ก่อนจะลงทุนในอะไร พวกเขาถามว่า “มันจะสร้างกระแสเงินสดเข้ามาเมื่อไหร่และเท่าไหร่” ไม่ใช่แค่ “ราคาจะขึ้นไหม”

ก่อนจะรับงานหรือโปรเจกต์ใหม่ พวกเขาคำนึงถึงไม่แค่ค่าตอบแทน แต่รวมถึงเวลาและทรัพยากรที่ต้องใช้ เพราะ Cashflow ที่แท้จริงคือสิ่งที่เหลือหลังจากต้นทุนทุกอย่าง ไม่ใช่ตัวเลขที่รับมาก่อนหัก

บทสรุป Cashflow ไม่ใช่แค่เรื่องบัญชี แต่คือปรัชญาของชีวิตที่มั่งคั่ง

ถ้าต้องตอบคำถามในหัวข้อตรงๆ ว่า Cashflow สำคัญกว่ารายได้จริงหรือ คำตอบคือ ใช่ ในหลายสถานการณ์ และนี่คือเหตุผลหลัก

รายได้บอกว่าคุณหาเงินได้เท่าไหร่ แต่ Cashflow บอกว่าคุณ “รวยขึ้น” หรือ “จนลง” ในแต่ละเดือน รายได้เป็นตัวเลขที่น่าประทับใจบนกระดาษ Cashflow คือความเป็นจริงที่ส่งผลต่อชีวิตจริงๆ

คนที่มีรายได้สูงแต่ Cashflow ติดลบ กำลังสร้างกำแพงที่ล่มสลายได้ทุกเมื่อ ส่วนคนที่มีรายได้ปานกลางแต่ Cashflow บวกและเพิ่มขึ้นทุกปี กำลังสร้างรากฐานที่มั่นคงขึ้นเรื่อยๆ โดยไม่ต้องรีบ

และที่สำคัญที่สุด การพัฒนา Cashflow ไม่ใช่เรื่องของคนที่รวยอยู่แล้วเท่านั้น มันเป็นทักษะที่ทุกคนเรียนรู้ได้ ฝึกได้ และนำไปใช้ได้ ไม่ว่าจะมีรายได้เท่าไหร่ก็ตาม

เริ่มจากการรู้จักตัวเลขของตัวเอง รู้ว่าเงินเข้าจากไหน ออกไปไหน และสิ่งไหนกำลังสร้างกำแพงให้ Cashflow ของคุณเพิ่มขึ้นหรือหยุดนิ่ง แค่นั้นเองคือก้าวแรกที่ทำให้ทุกอย่างต่างออกไป

เพราะในที่สุด ความมั่งคั่งไม่ได้วัดจากว่าคุณหาเงินได้เท่าไหร่ในหนึ่งปี แต่วัดจากว่าถ้าคุณหยุดทำงานวันนี้ คุณจะอยู่ได้นานแค่ไหน และตัวเลขนั้นขึ้นอยู่กับ Cashflow ล้วนๆ