Asset Allocation คือหัวใจของความรวย: กลยุทธ์ “ตะกร้าหลายใบ” ที่มหาเศรษฐีทั่วโลกใช้กัน

คุณเคยสังเกตไหมครับว่า ในช่วงที่ตลาดหุ้นพังทลายหรือเกิดวิกฤตเศรษฐกิจ ทำไมคนบางกลุ่มถึงยังสามารถยิ้มได้ ในขณะที่นักลงทุนส่วนใหญ่กลับนอนไม่หลับเพราะเห็นตัวเลขในพอร์ตติดลบแดงเถือก? หลายคนอาจจะคิดว่าพวกเขามี “ข้อมูลวงใน” หรือ “โชคดี” ที่ขายหุ้นออกได้ทันเวลา แต่ในความเป็นจริงแล้ว ความลับของพวกเขาไม่ได้อยู่ที่การเดาจังหวะตลาด (Market Timing) แต่อยู่ที่สิ่งที่เรียกว่า Asset Allocation คือหัวใจของความรวย หากเปรียบการลงทุนเป็นการทำอาหาร การเลือกหุ้นหรือสินทรัพย์รายตัวก็เหมือนกับการเลือกวัตถุดิบอย่างเนื้อหมูหรือผักสด แต่การทำ Asset Allocation คือการกำหนด “สูตรอาหาร” ว่าคุณจะใส่เนื้อเท่าไหร่ ใส่ผักแค่ไหน และใช้เครื่องปรุงอะไรบ้างเพื่อให้รสชาติออกมากลมกล่อมที่สุด ไม่เผ็ดจนกินไม่ได้ และไม่จืดชืดจนขาดสารอาหาร นี่คือศาสตร์และศิลป์ที่เปลี่ยนมือสมัครเล่นให้กลายเป็นนักลงทุนระดับสถาบัน

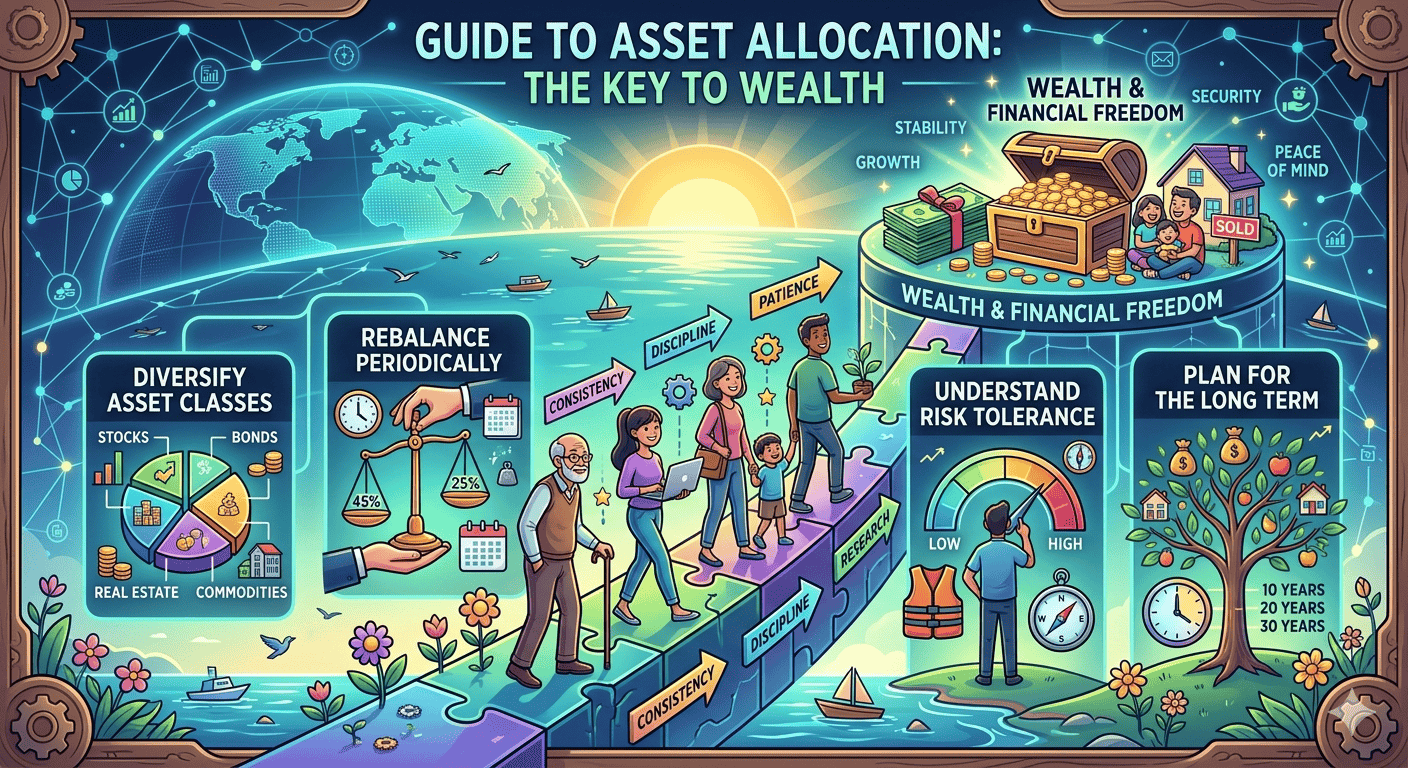

ทำความเข้าใจหัวใจหลัก: ทำไมต้องจัดสรรสินทรัพย์?

หัวใจสำคัญที่ทำให้การจัดสรรสินทรัพย์ทรงพลังกว่าการเลือกหุ้นตัวท็อปเพียงอย่างเดียว คือเรื่องของ “ความสัมพันธ์ของสินทรัพย์” (Correlation) ในโลกการเงิน สินทรัพย์แต่ละประเภทมักจะมีพฤติกรรมที่แตกต่างกันออกไปเมื่อเผชิญกับสถานการณ์เดียวกัน เช่น เมื่อเศรษฐกิจเติบโตอย่างร้อนแรง หุ้นมักจะพุ่งทะยาน แต่ในทางกลับกัน เมื่อเกิดภาวะเงินเฟ้อรุนแรงหรือความไม่สงบทางการเมือง ทองคำและอสังหาริมทรัพย์มักจะกลายเป็นที่หลบภัยชั้นยอด

การที่เรากระจายเงินลงทุนไปในสินทรัพย์ที่หลากหลาย ไม่ว่าจะเป็นหุ้น พันธบัตร ทองคำ หรือแม้แต่เงินสด จึงเป็นการสร้าง “เกราะป้องกัน” ให้กับพอร์ตการลงทุนของคุณ เมื่อสินทรัพย์หนึ่งร่วงลง อีกสินทรัพย์หนึ่งอาจจะพุ่งขึ้นมาช่วยพยุงไม่ให้มูลค่ารวมของพอร์ตเสียหายหนัก นี่คือเหตุผลที่นักวิชาการด้านการเงินระดับโลกต่างยืนยันว่า กว่า 90% ของผลตอบแทนในระยะยาวไม่ได้มาจากว่าคุณซื้อหุ้นตัวไหน หรือซื้อตอนกี่โมง แต่มันมาจากว่าคุณแบ่งเงินวางไว้ในตะกร้าแต่ละใบอย่างไรต่างหาก

เจาะลึกการวางโครงสร้างพอร์ต: จากทฤษฎีสู่การปฏิบัติจริง

เมื่อเราพูดว่า Asset Allocation คือหัวใจของความรวย เราไม่ได้หมายถึงการหว่านเงินไปมั่วๆ แต่ต้องมีการวางแผนอย่างเป็นระบบ โดยเริ่มจากการสำรวจ “เป้าหมาย” และ “ระดับความเสี่ยงที่รับได้” ของตัวเองก่อน

ลองนึกภาพนักลงทุนสองคน คนแรกคือวัยรุ่นอายุ 25 ปีที่เพิ่งเริ่มทำงาน เขามีเวลาอีกเหลือเฟือที่จะรอให้ตลาดฟื้นตัว พอร์ตของเขาอาจจะเน้นไปที่สินทรัพย์เสี่ยงสูงอย่างหุ้นเติบโตหรือกองทุนดัชนีต่างประเทศในสัดส่วน 80% และถือพันธบัตรหรือเงินสดเพียง 20% ในขณะที่อีกคนคือคุณลุงวัย 60 ปีที่กำลังจะเกษียณ หัวใจของความรวยสำหรับเขาไม่ใช่การทำกำไร 100% ในปีเดียว แต่เป็นการรักษาเงินต้นให้อยู่รอด พอร์ตของเขาจึงควรสลับด้าน เน้นไปที่ตราสารหนี้และสินทรัพย์ที่ให้กระแสเงินสดสม่ำเสมอเป็นหลัก

กระบวนการนี้เรียกว่าการทำ Strategic Asset Allocation หรือการวางแผนเชิงยุทธศาสตร์ในระยะยาว ซึ่งจะช่วยให้คุณมีวินัย ไม่เผลอไผลไปกับกระแสข่าวลือสั้นๆ ในโซเชียลมีเดียที่มักจะชวนให้เรา “เข้าซื้อ” หรือ “เทขาย” ตามอารมณ์

ตัวอย่างจากโลกจริง: พอร์ตการลงทุนของมหาวิทยาลัยเยล (Yale Endowment)

หนึ่งในตัวอย่างที่ชัดเจนที่สุดของการใช้กลยุทธ์จัดสรรสินทรัพย์จนประสบความสำเร็จระดับโลกคือ พอร์ตของมหาวิทยาลัยเยล ภายใต้การดูแลของ David Swensen ผู้ล่วงลับ เขาได้ปฏิวัติการลงทุนโดยไม่ยึดติดอยู่กับแค่หุ้นและพันธบัตรแบบเดิมๆ แต่เขาให้น้ำหนักกับการลงทุนทางเลือก (Alternative Investments) เช่น ป่าไม้ สินทรัพย์นอกตลาด (Private Equity) และอสังหาริมทรัพย์

ผลลัพธ์ที่ได้คือพอร์ตของเยลสามารถสร้างผลตอบแทนที่โดดเด่นและมีความผันผวนต่ำมากแม้ในช่วงวิกฤตซับไพรม์ปี 2008 ที่ตลาดหุ้นทั่วโลกร่วงยับเยิน บทเรียนจากเยลสอนเราว่า การเปิดใจรับสินทรัพย์ที่หลากหลายและมีความสัมพันธ์กันต่ำ คือวิธีที่ชาญฉลาดที่สุดในการสร้างความมั่งคั่งแบบยั่งยืน สำหรับนักลงทุนรายย่อยอย่างเรา เราอาจจะไม่ต้องไปซื้อป่าไม้เหมือนมหาวิทยาลัยเยล แต่เราสามารถประยุกต์ใช้ผ่านกองทุนรวม REITs หรือกองทุนรวมสินทรัพย์ทางเลือกอื่นๆ เพื่อสร้างสมดุลให้กับพอร์ตของเราได้เช่นกัน

การปรับสมดุลพอร์ต (Rebalancing): เคล็ดลับที่หลายคนมองข้าม

อีกส่วนหนึ่งที่ทำให้ Asset Allocation คือหัวใจของความรวยทำงานได้อย่างเต็มประสิทธิภาพ คือการ “Rebalance” ครับ ลองคิดดูว่าถ้าคุณตั้งใจจะถือหุ้น 50% และพันธบัตร 50% แล้วอยู่มาปีหนึ่งหุ้นดันขึ้นแรงมากจนสัดส่วนกลายเป็นหุ้น 70% และพันธบัตรเหลือ 30% นั่นหมายความว่าตอนนี้พอร์ตของคุณกำลัง “เสี่ยง” เกินกว่าที่คุณวางแผนไว้ตอนแรก

การปรับสมดุลคือการขายกำไรจากส่วนที่เกิน (หุ้น) แล้วนำไปซื้อส่วนที่ขาด (พันธบัตร) กระบวนการนี้บังคับให้เราทำตามกฎเหล็กของการลงทุนโดยอัตโนมัติ นั่นคือ “ขายแพง ไปซื้อถูก” (Sell High, Buy Low) โดยที่เราไม่ต้องใช้ความรู้สึกมาตัดสินเลยแม้แต่น้อย นักลงทุนที่ทำ Rebalancing อย่างสม่ำเสมอ เช่น ทุกๆ 6 เดือน หรือ 1 ปี มักจะมีผลตอบแทนที่ดีกว่าในระยะยาว เพราะพวกเขาไม่ปล่อยให้พอร์ตไหลไปตามกระแสจนกลายเป็นความเสี่ยงที่ควบคุมไม่ได้

บทสรุปและมุมมอง: ความรวยที่แท้จริงคือความรวยที่ยั่งยืน

สุดท้ายแล้ว การเข้าใจว่าAsset Allocation คือหัวใจของความรวย จะช่วยเปลี่ยนคุณจากการเป็นนักเสี่ยงโชคให้กลายเป็นนักวางแผนการเงินมืออาชีพ ความรวยไม่ได้วัดกันที่ว่าปีนี้คุณกำไรกี่เปอร์เซ็นต์ แต่วัดกันที่ว่าในอีก 10, 20 หรือ 30 ปีข้างหน้า คุณยังมีพอร์ตการลงทุนที่เติบโตและตอบโจทย์ชีวิตของคุณได้อยู่หรือไม่

การลงทุนที่ชาญฉลาดไม่ใช่การหา “ทางลัด” ที่เร็วที่สุด แต่คือการสร้าง “สะพาน” ที่มั่นคงที่สุดเพื่อข้ามไปยังฝั่งความสำเร็จ อย่าปล่อยให้เงินทำงานหนักเพียงอย่างเดียว แต่จงบริหารจัดการทิศทางของมันให้ถูกต้องผ่านการจัดสรรสินทรัพย์ที่เหมาะสมกับตัวเอง เริ่มต้นวันนี้ด้วยการตรวจสอบตะกร้าของคุณว่ามีไข่วางรวมกันอยู่ในใบเดียวมากเกินไปหรือเปล่า เพราะในโลกของการลงทุน ความปลอดภัยและการกระจายความเสี่ยงนี่แหละคือเครื่องยนต์หลักที่จะพาคุณไปถึงความมั่งคั่งที่แท้จริง