7 ขั้นสู่ความมั่งคั่งทางการเงิน: ถอดรหัสลับเปลี่ยนสถานะจาก “คนถังแตก” สู่ “เศรษฐีผู้มีอิสรภาพ”

คุณเคยตื่นมาตอนเช้าพร้อมกับความรู้สึกอึดอัดในอกบ้างไหม? ความรู้สึกที่ว่า ไม่ว่าเราจะทำงานหนักแค่ไหน วิ่งวุ่นทำโอทีเท่าไหร่ เงินในบัญชีก็ยังคงวิ่งไล่ตามค่าใช้จ่ายไม่เคยทัน หลายคนเชื่อว่าความมั่งคั่งเป็นเรื่องของโชคชะตา หรือเป็นสิทธิพิเศษเฉพาะของคนกลุ่มน้อยที่มีต้นทุนชีวิตสูง แต่ในความเป็นจริงแล้ว การเดินทางสู่ความมั่งคั่งไม่ได้ขึ้นอยู่กับว่าคุณเกิดมาพร้อมกับกองเงินกองทองหรือไม่ แต่มันคือเส้นทางที่ถูกออกแบบไว้อย่างเป็นระบบ เป็นวิทยาศาสตร์ที่ทุกคนสามารถเดินตามได้ หากคุณเข้าใจกลไกและขั้นตอนที่ถูกต้อง

บทความนี้จะไม่ใช่แค่คำแนะนำลอยๆ ที่บอกให้คุณ “ประหยัดเงิน” หรือ “งดกาแฟแบรนด์ดัง” แต่เราจะพาคุณไปเจาะลึกกับ 7 ขั้นสู่ความมั่งคั่งทางการเงิน ที่ถูกกลั่นกรองมาจากประสบการณ์ของคนที่เริ่มต้นจากศูนย์จนสามารถสร้างอิสรภาพทางการเงินที่แท้จริงได้ เป็นแผนที่นำทางที่จะเปลี่ยนความกังวลใจในทุกสิ้นเดือนให้กลายเป็นความมั่นคงในระยะยาว

ปรับ Mindset และจัดระเบียบโครงสร้างการเงินส่วนบุคคล

ก่อนที่เราจะออกเดินทางไปสู่ความมั่งคั่ง สิ่งแรกที่ต้องทำไม่ใช่การมองหาช่องทางลงทุนที่ให้ผลตอบแทนสูงลิ่ว แต่คือการกลับมาทบทวนและซ่อมแซมรากฐานทางความคิดของตัวเองก่อน เปรียบเสมือนการสร้างตึกสูง หากฐานรากไม่มั่นคง ต่อให้สร้างโครงสร้างชั้นบนสวยงามแค่ไหน วันหนึ่งมันก็พร้อมที่จะพังทลายลงมาได้เสมอ

ขั้นที่ 1: ปลดล็อกพิมพ์เขียวทางการเงินและสำรวจตัวเองอย่างซื่อสัตย์

ความมั่งคั่งเริ่มต้นที่สมอง ไม่ใช่กระเป๋าเงิน หลายคนมีความเชื่อที่ผิดๆ เกี่ยวกับเงินโดยไม่รู้ตัว เช่น การคิดว่าเงินเป็นสิ่งสกปรก คนรวยคือคนเห็นแก่ตัว หรือเราไม่มีวันรวยหรอก ความเชื่อด้านลบเหล่านี้เรียกว่า “พิมพ์เขียวทางการเงิน” ที่คอยฉุดรั้งเราไว้ไม่ให้ก้าวหน้า ขั้นแรกที่คุณต้องทำคือการปรับมุมมองใหม่ มองว่าเงินคือเครื่องมือขยายโอกาสและสร้างความปลอดภัยให้กับชีวิต

หลังจากปรับวิธีคิดแล้ว สิ่งต่อมาคือการเผชิญหน้ากับความจริงด้วยการทำบัญชีทรัพย์สินและหนี้สินทั้งหมดที่มี นั่งลงหน้าคอมพิวเตอร์ เปิดไฟล์สเปรดชีต แล้วลิสต์ออกมาให้หมดว่าตอนนี้เรามีเงินสด เงินฝาก หนี้บัตรเครดิต หรือหนี้บ้านเท่าไหร่ การรู้สถานะที่แท้จริงของตัวเอง แม้ว่ามันอาจจะเจ็บปวดในตอนแรก แต่มันคือจุดเริ่มต้นเดียวที่จะทำให้เราวางแผนก้าวต่อไปได้อย่างแม่นยำ

ขั้นที่ 2: สร้างป้อมปราการป้องกันความเสี่ยง (Emergency Fund)

ชีวิตคือความไม่แน่นอน และความไม่แน่นอนเหล่านั้นมักมาพร้อมกับค่าใช้จ่ายเสมอ ไม่ว่าจะเป็นปัญหาสุขภาพ อุบัติเหตุ หรือการตกงานอย่างกะทันหัน คนส่วนใหญ่เมื่อเจอวิกฤตเหล่านี้มักจะหันไปพึ่งพาการกู้หนี้ยืมสิน ซึ่งนั่นคือจุดเริ่มต้นของวงจรอุบาทว์ทางการเงิน

ดังนั้น ขั้นตอนที่สองที่สำคัญอย่างยิ่งคือการสร้าง “เงินสำรองฉุกเฉิน” ให้มีมูลค่าอย่างน้อย 3 ถึง 6 เท่าของค่าใช้จ่ายรายเดือน เงินก้อนนี้ห้ามนำไปลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงเด็ดขาด แต่ควรเก็บไว้ในบัญชีออมทรัพย์ดิจิทัลที่ให้ดอกเบี้ยสูงและมีความคล่องตัวในการถอน ลองจินตนาการถึงความรู้สึกที่คุณทำงานโดยรู้ว่า ต่อให้ตกงานวันนี้ คุณก็ยังมีเงินประทังชีวิตไปได้อีกครึ่งปีโดยไม่เดือดร้อน ความอุ่นใจตรงนี้แหละที่จะเป็นฐานกำลังใจให้คุณกล้าขยับขยายไปสู่ขั้นตอนที่สูงขึ้น

การบริหารจัดการหนี้และเพิ่มพูนกระแสเงินสด

เมื่อเรามีป้อมปราการป้องกันความเสี่ยงแล้ว ขั้นตอนต่อไปคือการเคลียร์สิ่งกีดขวางที่คอยรั้งไม่ให้เราเดินไปข้างหน้าได้สะดวก ซึ่งสิ่งนั้นก็คือ “หนี้สิน” โดยเฉพาะหนี้บริโภคที่ไม่ได้สร้างรายได้ให้กับเราเลย

ขั้นที่ 3: ปฏิบัติการทลายโซ่ตรวนและกลยุทธ์กำจัดหนี้สิ้นซาก

หนี้จน เช่น หนี้บัตรเครดิต หนี้สินเชื่อส่วนบุคคล หรือหนี้นอกระบบ เปรียบเสมือนรอยรั่วขนาดใหญ่บนเรือ ต่อให้คุณตักน้ำเข้าเรือ (หาเงิน) เก่งแค่ไหน เรือก็ไม่มีวันลอยสูงขึ้นได้ถ้าไม่ยอมอุดรอยรั่ว กลยุทธ์การจัดการหนี้ที่ได้ผลดีที่สุดมีอยู่สองวิธีหลักๆ คือ วิธี Snowball (เคลียร์หนี้ก้อนเล็กที่สุดก่อนเพื่อสร้างกำลังใจ) และวิธี Avalanche (เคลียร์หนี้ที่ดอกเบี้ยสูงที่สุดก่อนเพื่อประหยัดเงิน)

ตัวอย่างจริงที่เห็นได้ชัดคือกรณีของคุณหนุ่ม (นามสมมติ) พนักงานออฟฟิศที่มีหนี้บัตรเครดิตและบัตรกดเงินสดรวมกันกว่า 4 ใบ รวมเป็นเงินเกือบสองแสนบาท เขาเลือกใช้วิธี Avalanche โดยการจ่ายขั้นต่ำในบัตรทุกใบ แต่ทุ่มเงินส่วนเกินทั้งหมดไปที่บัตรใบที่ดอกเบี้ยโหดที่สุดก่อน พร้อมกับงดการใช้บัตรเครดิตเพิ่มอย่างเด็ดขาด ภายในเวลาเพียง 18 เดือน คุณหนุ่มสามารถปลดหนี้ทั้งหมดได้สำเร็จ และเงินที่เคยต้องจ่ายเป็นดอกเบี้ยทิ้งไปทุกเดือน ก็กลายมาเป็นเงินออมก้อนแรกในชีวิตทันที

ขั้นที่ 4: การปฏิวัติรายรับและการสร้างท่อส่งเงินหลายช่องทาง

ในยุคปัจจุบัน การพึ่งพารายได้จากงานประจำเพียงช่องทางเดียว ถือเป็นความเสี่ยงอย่างมหันต์ การประหยัดเพียงอย่างเดียวมีขีดจำกัด เพราะต่อให้ประหยัดแค่ไหน รายจ่ายก็ลดลงไปต่ำกว่าศูนย์ไม่ได้ แต่ในทางกลับกัน “การหาเงินเพิ่ม” นั้นไม่มีขีดจำกัด

ขั้นตอนนี้คือการมองหาโอกาสในการสร้างรายได้เสริมจากทักษะที่คุณมี ไม่ว่าจะเป็นการรับงานฟรีแลนซ์ การขายสินค้าออนไลน์ การเป็นคอนเทนต์ครีเอเตอร์ หรือการนำความรู้เฉพาะทางมาทำเป็นคอร์สออนไลน์ การมีรายได้ช่องทางที่สองและสาม ไม่เพียงแต่จะช่วยให้คุณมีเงินไปโปะหนี้หรือออมได้เร็วขึ้นเท่านั้น แต่ยังช่วยสร้างความมั่นคงในจิตใจว่า หากวันหนึ่งงานหลักมีปัญหา คุณก็ยังมีท่อส่งเงินช่องทางอื่นคอยประคองชีวิตไว้

เร่งสปีดความมั่งคั่งด้วยการลงทุนและการส่งต่อทรัพย์สิน

หลังจากที่คุณไม่มีหนี้สินกวนใจ และมีกระแสเงินสดเหลือเฟือในแต่ละเดือนแล้ว ตอนนี้ก็ถึงเวลาที่จะให้เงินทำงานแทนคุณ เพื่อขับเคลื่อนตัวคุณไปสู่อิสรภาพทางการเงินอย่างแท้จริง

ขั้นที่ 5: พลังของดอกเบี้ยทบต้นและการวางระบบให้เงินทำงาน

การออมเงินในธนาคารเพียงอย่างเดียวไม่สามารถทำให้คุณมั่งคั่งได้ เนื่องจากมีปีศาจเงียบที่ชื่อว่า “เงินเฟ้อ” คอยกัดกินมูลค่าของเงินอยู่ตลอดเวลา สิ่งที่คุณต้องทำในขั้นที่ห้าคือการเรียนรู้เรื่องการลงทุน เพื่อนำเงินออมไปใส่ไว้ในสินทรัพย์ที่สร้างผลตอบแทนได้มากกว่าอัตราเงินเฟ้อ

สินทรัพย์เหล่านั้นมีตั้งแต่ กองเทคโนโลยี หุ้นกู้ อสังหาริมทรัพย์เพื่อการเช่า หรือทองคำ สำหรับมือใหม่ การลงทุนแบบ [วางแผนกองทุนรวมเพื่ออนาคต] ด้วยวิธี DCA (Dollar-Cost Averaging) หรือการลงทุนสม่ำเสมอทุกเดือน ถือเป็นจุดเริ่มต้นที่ดีที่สุด เพราะช่วยลดความเสี่ยงจากการจับจังหวะตลาดที่ผิดพลาด และอาศัยพลังของดอกเบี้ยทบต้นในการสร้างพอร์ตให้เติบโตในระยะยาว ยิ่งคุณเริ่มต้นเร็วเท่าไหร่ พลังของทบต้นก็จะยิ่งแสดงปาฏิหาริย์ให้เห็นเด่นชัดขึ้นเท่านั้น

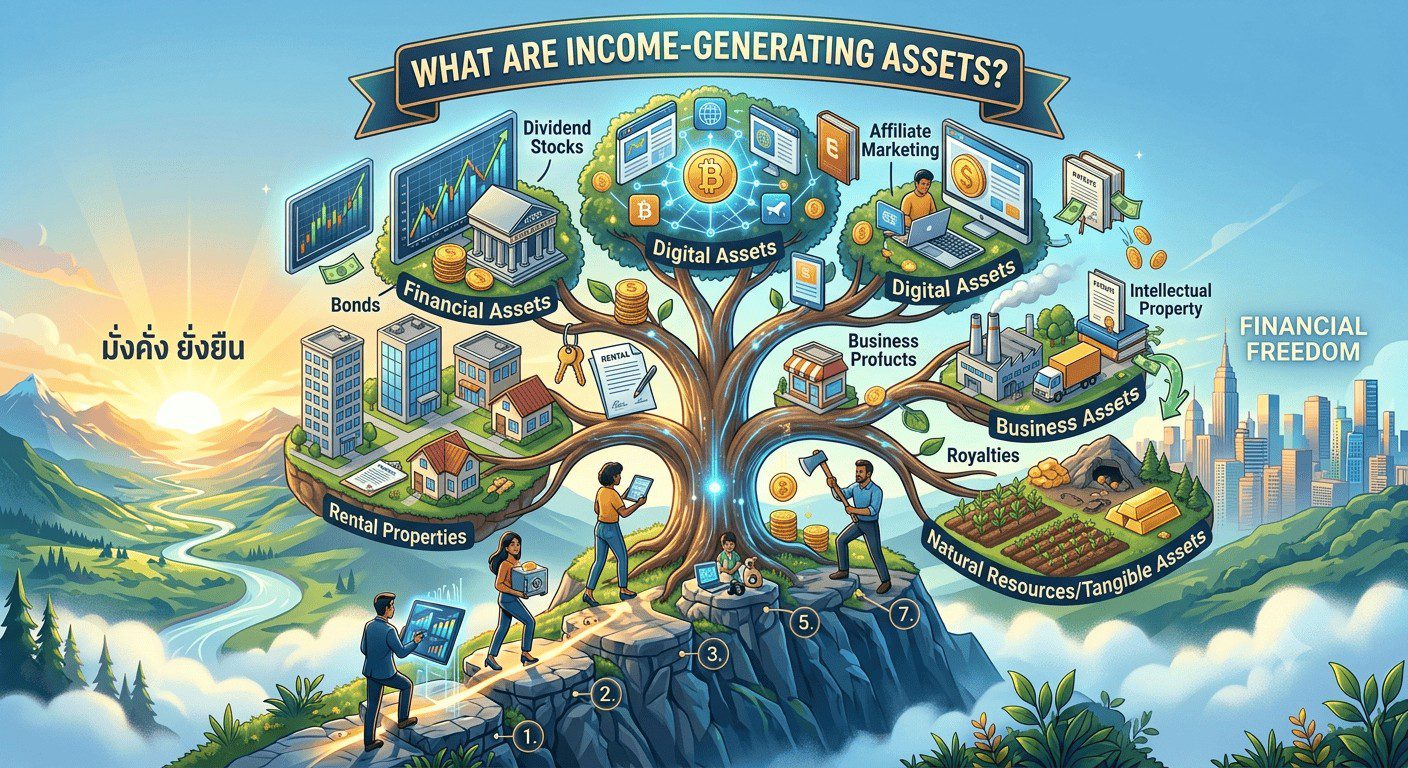

ขั้นที่ 6: การขยายอาณาจักรและการสร้างสินทรัพย์ที่ผลิตเงินสด (Passive Income)

เมื่อพอร์ตการลงทุนเริ่มตั้งไข่และเติบโต เป้าหมายต่อไปคือการเปลี่ยนจากผู้ลงทุนทั่วไปก้าวสู่การเป็น “เจ้าของสินทรัพย์” ที่แท้จริง สินทรัพย์ในที่นี้หมายถึงสิ่งของหรือระบบที่สามารถสร้างกระแสเงินสดไหลเข้ากระเป๋าคุณได้อย่างต่อเนื่อง โดยที่คุณไม่ต้องเอาเวลาไปแลกโดยตรง

ตัวอย่างเช่น การเป็นเจ้าของอสังหาริมทรัพย์ปล่อยเช่าที่คัดสรรทำเลมาอย่างดี การสร้างระบบธุรกิจที่สามารถรันได้ด้วยตัวเองโดยมีผู้จัดการดูแล หรือการสร้างสินทรัพย์ทางปัญญา เช่น ลิขสิทธิ์หนังสือ เพลง หรือภาพถ่ายออนไลน์ ในขั้นตอนนี้ เงินปันผลและรายได้แบบ Passive Income จะเริ่มมีขนาดใหญ่ขึ้นเรื่อยๆ จนวันหนึ่งเมื่อรายได้ส่วนนี้แซงหน้าค่าใช้จ่ายรายเดือนของคุณ นั่นคือหมุดหมายที่แสดงว่าคุณได้บรรลุเป้าหมายอิสรภาพทางการเงินเรียบร้อยแล้ว

ขั้นที่ 7: การส่งต่อความมั่งคั่งและการวางแผนมรดกอย่างยั่งยืน

ขั้นสูงสุดของความมั่งคั่งไม่ใช่การมีเงินล้นฟ้าแล้วใช้ชีวิตอย่างโดดเดี่ยว แต่มันคือการส่งต่อและรักษาความมั่งคั่งนั้นให้อยู่ชั่วลูกชั่วหลาน รวมถึงการคืนประโยชน์กลับคืนสู่สังคม การบริหารเงินในขั้นนี้จะมุ่งเน้นไปที่การลดหย่อนภาษีอย่างถูกกฎหมาย การทำประกันชีวิตเพื่อคุ้มครองทรัพย์สิน และการจัดทำพินัยกรรมหรือกองทุนมรดกที่มีประสิทธิภาพ

นอกจากนี้ การให้ทานหรือการสนับสนุนมูลนิธิที่คุณศรัทธา ก็เป็นส่วนหนึ่งของการเติมเต็มจิตวิญญาณ เพราะความมั่งคั่งที่แท้จริงวัดกันที่ว่า คุณได้สร้างผลกระทบเชิงบวกให้กับโลกใบนี้มากน้อยแค่ไหนในตอนที่คุณยังมีชีวิตอยู่

บทสรุปแห่งการเดินทางสู่ความมั่งคั่ง

การเดินทางผ่าน 7 ขั้นสู่ความมั่งคั่งทางการเงิน ไม่ใช่สูตรสำเร็จที่จะทำให้คุณรวยเฉียบพลันภายในข้ามคืน แต่มันคือมาราธอนชีวิตที่ต้องอาศัยวินัย ความอดทน และความสม่ำเสมอเป็นอย่างสูง ทุกขั้นตอนมีความเชื่อมโยงและเกื้อหนุนกัน คุณไม่สามารถข้ามขั้นไปลงทุนหนักๆ ได้ถ้ายังมีหนี้บัตรเครดิตท่วมหัว และคุณก็ไม่สามารถสร้างอิสรภาพทางการเงินได้เลยถ้าไม่เริ่มลงมือปรับ Mindset ของตัวเองตั้งแต่วันนี้

สุดท้ายนี้ สิ่งสำคัญที่สุดไม่ใช่ตัวเลขในบัญชีธนาคารเพียงอย่างเดียว แต่คือ “คนที่คุณเลือกที่จะเป็น” ในระหว่างการเดินทางครั้งนี้ ทักษะ ความรู้ และการควบคุมอารมณ์ที่คุณได้ฝึกฝนมาตลอดเส้นทางต่างหาก คือสินทรัพย์ที่มีมูลค่าที่สุดที่จะอยู่กับคุณตลอดไป เริ่มต้นก้าวแรกของคุณตั้งแต่วันนี้ เพราะวินาทีที่คุณตัดสินใจควบคุมอนาคตทางการเงินของตัวเอง คือวินาทีที่เส้นทางชีวิตของคุณจะเปลี่ยนไปตลอดกาล