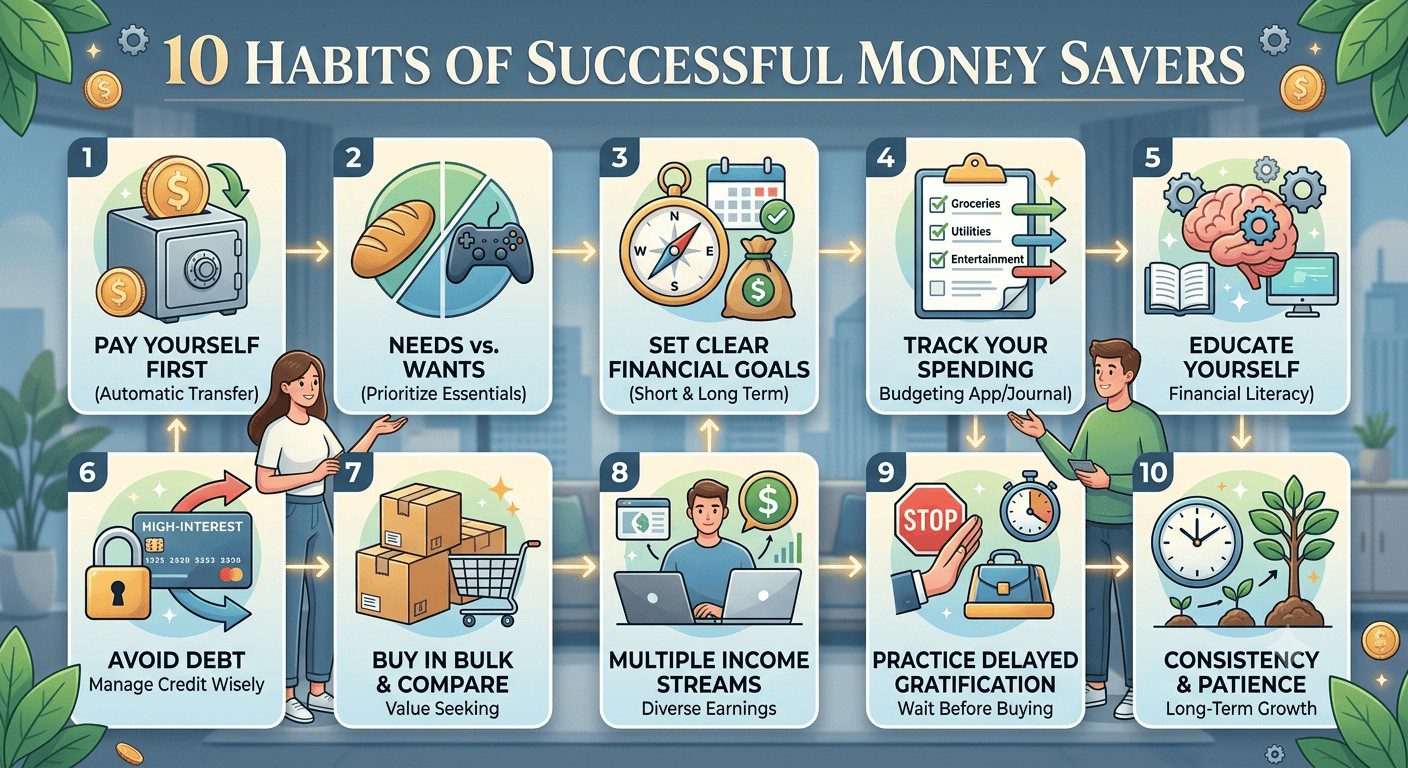

ถอดรหัสความมั่งคั่ง: 10 นิสัยคนเก็บเงินเก่ง ที่เปลี่ยนคนธรรมดาให้เป็นเศรษฐี

เคยสงสัยไหมว่าทำไมคนบางคนที่มีรายได้ไล่เลี่ยกับเรา หรืออาจจะน้อยกว่าเราด้วยซ้ำ แต่พวกเขากลับมีเงินเก็บในบัญชีเป็นกอบเป็นกำ มีทรัพย์สินงอกเงย และสามารถใช้ชีวิตได้อย่างอุ่นใจไร้กังวลเมื่อเผชิญกับวิกฤต ในขณะที่เราเองพอสิ้นเดือนทีไรก็ต้องมานั่งกุมขมับกับตัวเลขในบัญชีที่ร่อยหรอลงไปทุกที หลายคนมักจะโยนความผิดให้โชคชะตา คิดว่าคนเหล่านั้นคงจะมีต้นทุนชีวิตที่ดีกว่า หรือมีโชคลาภทางการเงินที่มากกว่า แต่ในความเป็นจริงแล้ว ความแตกต่างที่แท้จริงระหว่างคนที่มีเงินเก็บมหาศาลกับคนที่หาเช้ากินค่ำไม่ได้อยู่ที่จำนวนรายได้เพียงอย่างเดียว แต่มันถูกกำหนดด้วยสิ่งที่เราเรียกว่าพฤติกรรมในชีวิตประจำวัน

การบริหารเงินให้ประสบความสำเร็จไม่ใช่เรื่องของพรสวรรค์ และไม่ใช่เรื่องของคณิตศาสตร์ขั้นสูงที่ซับซ้อน ทว่ามันคือเรื่องของจิตวิทยาและวินัยที่สั่งสมมาอย่างยาวนาน เศรษฐีที่สร้างฐานะขึ้นมาด้วยตัวเองทั่วโลกต่างมีจุดร่วมที่เหมือนกันอยู่อย่างหนึ่ง นั่นคือการมีพฤติกรรมทางการเงินที่ถูกต้อง ซึ่งหากเราลองเข้าไปศึกษาและถอดรหัสความคิดของพวกเขาอย่างลึกซึ้ง และเรียนรู้ 10 นิสัยคนเก็บเงินเก่ง จะพบว่าพฤติกรรมเหล่านี้ไม่ใช่สิ่งไกลตัวเลย และทุกคนสามารถฝึกฝนจนกลายเป็นส่วนหนึ่งของชีวิตได้เช่นกัน

ปรับพิมพ์เขียวทางความคิด: รากฐานสำคัญก่อนเริ่มสะสมความมั่งคั่ง

ก่อนที่เราจะก้าวไปสู่เรื่องของวิธีการ สิ่งแรกที่ต้องทำความเข้าใจคือเรื่องของทัศนคติที่มีต่อเงิน คนส่วนใหญ่มักจะมองว่าการเก็บเงินคือการจำกัดเสรีภาพ คือการทำให้ชีวิตตึงเครียดและไม่มีความสุข แต่สำหรับผู้ที่เชี่ยวชาญในการสะสมความมั่งคั่ง พวกเขาจะมองในมุมที่กลับกันอย่างสิ้นเชิง การเก็บเงินไม่ใช่การกักขังตัวเอง แต่คือการซื้ออิสรภาพในอนาคต เงินที่ถูกเก็บออมไว้ในวันนี้คืออำนาจในการเลือกที่จะทำงานที่เราชอบ เลือกที่จะปฏิเสธสิ่งที่เราไม่ต้องการ และเป็นเบาะรองรับที่นุ่มนวลที่สุดในวันที่ชีวิตต้องเจอกับมรสุม

เมื่อเราเปลี่ยนมุมมองจากความรู้สึกขาดแคลนมาเป็นความรู้สึกของการสร้างโอกาส การเก็บเงินจะไม่ใช่เรื่องน่าเบื่ออีกต่อไป มันจะกลายเป็นเกมที่น่าสนุกและท้าทาย ซึ่งในบทความนี้เราจะพาไปเจาะลึกถึงพฤติกรรมหลักทั้งสิบประการที่จะช่วยเปลี่ยนสถานะทางการเงินของคุณไปตลอดกาล โดยเน้นการเล่าเรื่องผ่านมุมมองของการประยุกต์ใช้งานจริงในชีวิตประจำวัน

เจาะลึก 10 พฤติกรรมสู่การเป็นผู้ชนะทางการเงิน

การสร้างความมั่งคั่งเริ่มต้นจากจุดเล็กๆ ที่เราทำซ้ำแล้วซ้ำเล่าจนกลายเป็นความเคยชิน ต่อไปนี้คือพฤติกรรมเชิงลึกที่กลุ่มคนผู้ประสบความสำเร็จทางการเงินใช้เป็นเข็มทิศในการดำเนินชีวิต

1. การจ่ายให้ตัวเองก่อนเป็นอันดับแรกจนเป็นระบบอัตโนมัติ

พฤติกรรมแรกที่ถือเป็นกฎเหล็กและเป็นสะพานเชื่อมไปสู่ความร่ำรวยคือการปรับสมการทางการเงินใหม่ คนทั่วไปมักจะใช้สูตรที่ว่า รายได้หักด้วยรายจ่ายเหลือเท่าไหร่ค่อยนำไปเก็บออม ซึ่งผลลัพธ์ส่วนใหญ่คือไม่เหลือเลย แต่สำหรับผู้ที่เก็บเงินได้อย่างมีประสิทธิภาพ พวกเขาจะใช้สูตร รายได้หักเงินออมก่อน จากนั้นที่เหลือจึงกลายเป็นรายจ่าย การหักเงินออกไปทันทีที่รายได้โอนเข้าบัญชี ไม่ว่าจะนำไปใส่ไว้ในบัญชีเงินฝากประจำ หรือตั้งค่าให้ระบบตัดเงินไปลงทุนในกองทรัพย์สินส่วนบุคคลโดยอัตโนมัติ เป็นการลดโอกาสที่เราจะนำเงินก้อนนั้นไปใช้จ่ายฟุ่มเฟือยได้อย่างเด็ดขาดที่สุด เพราะเมื่อเงินไม่ได้อยู่ในบัญชีหลักที่พร้อมใช้ ความคิดของเราก็จะปรับตัวตามวงเงินที่เหลืออยู่ไปเองโดยอัตโนมัติ

2. ความสามารถในการแยกแยะระหว่างความจำเป็นและความต้องการชั่วคราว

ในโลกยุคดิจิทัลที่โฆษณาและการตลาดรายล้อมเราอยู่ทุกช่องทาง การห้ามใจไม่ให้ซื้อของตามกระแสเป็นเรื่องที่ท้าทายมาก พฤติกรรมที่โดดเด่นของคนกลุ่มนี้คือพวกเขามีตัวกรองทางความคิดที่แข็งแกร่งมาก ทุกครั้งก่อนที่จะควักเงินจ่ายเพื่อสิ่งใดก็ตาม พวกเขาจะตั้งคำถามกับตัวเองเสมอว่า สิ่งนี้คือสิ่งที่จำเป็นต่อการดำรงชีวิต หรือเป็นเพียงความต้องการชั่ววูบที่เกิดขึ้นจากความรู้สึกอยากได้ตามคนอื่น การชะลอการตัดสินใจซื้อออกไปสักหนึ่งหรือสองวันจะช่วยให้สมองส่วนเหตุผลกลับมาทำงาน และส่วนใหญ่แล้วเราจะพบว่าความอยากได้เหล่านั้นจะค่อยๆ จางหายไปเองเมื่อเวลาผ่านไป

3. การวางแผนและติดตามทิศทางของกระแสเงินสดอยู่เสมอ

การรู้ว่าเงินทุกบาททุกสตางค์ไหลไปที่ไหนบ้างคือหัวใจของการควบคุม พฤติกรรมที่สำคัญคือการไม่ปล่อยให้เงินหายไปอย่างไร้ร่องรอย พวกเขาอาจจะไม่ได้นั่งจดบันทึกทุกบาททุกสตางค์จนเกิดความเครียด แต่พวกเขามีภาพรวมในหัวที่ชัดเจนและมีการใช้เครื่องมือทันสมัยเข้ามาช่วยจัดการ ไม่ว่าจะเป็นแอปพลิเคชันบริหารจัดการเงินหรือการทำสรุปรายรับรายจ่ายประจำสัปดาห์ การทำเช่นนี้ทำให้พวกเขาสามารถมองเห็นพฤติกรรมการใช้เงินที่เป็นจุดรั่วไหลได้อย่างรวดเร็ว เช่น ค่าสมาชิกบริการออนไลน์ต่างๆ ที่ไม่ได้ใช้งานแล้ว หรือค่าอาหารนอกบ้านที่สูงเกินงบที่ตั้งไว้ ทำให้สามารถอุดรอยรั่วเหล่านั้นได้ทันท่วงทีก่อนที่มันจะกลายเป็นปัญหาใหญ่

4. การมองหาคุณค่าที่แท้จริงมากกว่าป้ายราคาและแบรนด์เนม

คนกลุ่มนี้เข้าใจเป็นอย่างดีว่า ราคา (Price) กับ คุณค่า (Value) เป็นคนละเรื่องกัน การประหยัดเงินไม่ได้หมายความว่าต้องเลือกซื้อของที่ราคาถูกที่สุดเสมอไป แต่หมายถึงการเลือกซื้อของที่ให้ผลตอบแทนและความคุ้มค่าสูงสุดในระยะยาว ตัวอย่างเช่น การยอมจ่ายเงินซื้อรองเท้าทำงานที่มีคุณภาพสูงในราคที่แพงกว่า แต่สามารถใช้งานได้ยาวนานหลายปีและไม่ทำลายสุขภาพเท้า ย่อมคุ้มค่ากว่าการซื้อรองเท้าราคาถูกที่พังบ่อยและต้องเปลี่ยนใหม่ทุกสองสามเดือน พฤติกรรมการมองการณ์ไกลแบบนี้ช่วยให้พวกเขาประหยัดเงินได้มหาศาลในระยะยาว และยังได้ใช้ของที่มีคุณภาพดีอีกด้วย

5. การตั้งเป้าหมายทางการเงินที่ชัดเจนและวัดผลได้จริง

การเก็บเงินลอยๆ โดยไม่มีจุดหมายเปรียบเหมือนการแล่นเรือกลางมหาสมุทรโดยไม่มีเข็มทิศ พฤติกรรมที่ทำให้พวกเขามีแรงขับเคลื่อนอยู่ตลอดเวลาคือการมีเป้าหมายที่เฉพาะเจาะจง ไม่ว่าจะเป็นเป้าหมายระยะสั้นอย่างการเก็บเงินสำรองสำหรับกรณีฉุกเฉินให้ครบตามจำนวนที่กำหนด เป้าหมายระยะกลางอย่างการดาวน์บ้านหรือการแต่งงาน ไปจนถึงเป้าหมายระยะยาวอย่างการเตรียมตัวเกษียณอายุอย่างมีคุณภาพ การมีตัวเลขและกรอบเวลาที่ชัดเจนจะช่วยเปลี่ยนนามธรรมให้กลายเป็นรูปธรรม ทำให้พวกเขารู้ว่าในแต่ละเดือนต้องพยายามไปเพื่ออะไร และเมื่อเห็นตัวเลขขยับเข้าใกล้เป้าหมายมากขึ้นเรื่อยๆ มันก็จะกลายเป็นแรงผลักดันชั้นดีให้ทำต่อไป

6. การลงทุนในความรู้และพัฒนาทักษะของตัวเองอย่างไม่หยุดยั้ง

สินทรัพย์ที่สร้างผลตอบแทนได้สูงที่สุดและไม่มีใครสามารถขโมยไปได้คือตัวของคุณเอง พฤติกรรมของคนที่ร่ำรวยและเก็บเงินเก่งคือพวกเขาจะไม่หยุดนิ่งอยู่กับที่ พวกเขาจะจัดสรรเงินและเวลาส่วนหนึ่งไว้สำหรับการซื้อหนังสือฟังสัมมนา หรือเรียนหลักสูตรเพิ่มเติมเพื่อเพิ่มพูนทักษะที่สามารถนำไปต่อยอดในการทำงานหรือการสร้างรายได้เสริม การมีความรู้ที่หลากหลายและลึกซึ้งไม่เพียงแต่จะช่วยเพิ่มช่องทางในการหาเงินเท่านั้น แต่ยังช่วยให้พวกเขามีวิจารณญาณที่ดีในการปกป้องและบริหารเงินออมที่มีอยู่ให้งอกเงยได้อย่างปลอดภัย

7. การไม่มีหนี้สินที่ไม่ก่อให้เกิดรายได้และหลีกเลี่ยงกับดักเงินผ่อน

หนี้สินคือตัวการสำคัญที่คอยกัดกินความมั่งคั่งและขโมยอนาคตทางการเงินของเรา พฤติกรรมที่ชัดเจนมากของคนเก็บเงินเก่งคือการมีทัศนคติที่ระมัดระวังต่อการเป็นหนี้ พวกเขาจะหลีกเลี่ยงการใช้บัตรเครดิตเพื่อผ่อนสินค้าอุปโภคบริโภคหรือสิ่งของฟุ่มเฟือยที่มูลค่าลดลงทันทีหลังจากซื้อ หากจำเป็นต้องใช้บัตรเครดิตก็เพื่อความสะดวกและสิทธิประโยชน์ โดยจะชำระเต็มจำนวนตรงเวลาทุกครั้งเพื่อไม่ให้ต้องเสียดอกเบี้ยแม้แต่บาทเดียว พวกเขาเลือกที่จะอดเปรี้ยวไว้กินหวาน เก็บเงินก้อนให้ครบก่อนแล้วค่อยซื้อ แทนการนำเงินในอนาคตออกมาใช้ล่วงหน้าพร้อมกับภาระดอกเบี้ยที่แสนแพง

8. การใช้ชีวิตแบบเรียบง่ายและไม่ผูกคุณค่าของตัวเองไว้กับสิ่งของ

พฤติกรรมนี้เกี่ยวข้องกับจิตวิทยาภายในค่อนข้างสูง คนที่เก็บเงินเก่งมักจะเป็นคนที่มีความมั่นใจในตัวเองและไม่จำเป็นต้องพึ่งพาสิ่งของภายนอกมาเป็นเครื่องพิสูจน์ฐานะหรือความสำเร็จ พวกเขาไม่สนใจที่จะต้องขับรถหรูตามกระแส หรือต้องมีโทรศัพท์มือถือรุ่นล่าสุดทุกครั้งที่เปิดตัว การใช้ชีวิตแบบเรียบง่ายต่ำกว่าระดับฐานะที่แท้จริง (Living below your means) ช่วยให้พวกเขามีส่วนต่างของรายได้เหลือมาเก็บออมและลงทุนจำนวนมาก การไม่ติดกับดักการเปรียบเทียบตัวเองกับคนอื่นในสังคมออนไลน์ทำให้จิตใจของพวกเขาสงบและโฟกัสอยู่กับเป้าหมายที่แท้จริงของชีวิตได้ดีกว่า

9. การสร้างแหล่งรายได้ที่หลากหลายมากกว่าพึ่งพาเงินเดือนเพียงช่องทางเดียว

ในโลกปัจจุบันที่มีความผันผวนสูง การมีรายได้เพียงทางเดียวถือเป็นความเสี่ยงอย่างยิ่ง พฤติกรรมของคนรุ่นใหม่ที่เก็บเงินได้รวดเร็วคือการมองหาลู่ทางในการสร้างรายได้เสริมควบคู่ไปกับงานประจำ ไม่ว่าจะเป็นการนำความสามารถพิเศษมารับงานอิสระ การทำธุรกิจออนไลน์ขนาดเล็ก หรือการนำเงินออมไปลงทุนเพื่อให้ระบบทำเงินให้แทน เช่น เงินปันผลจากหุ้นหรือกองทุนรวม และค่าเช่าจากอสังหาริมทรัพย์ การมีท่อส่งเงินไหลเข้าบัญชีจากหลายช่องทางไม่เพียงแต่จะช่วยเร่งสปีดในการเก็บเงินให้ไวขึ้นเท่านั้น แต่ยังสร้างความมั่นคงในจิตใจว่าหากวันหนึ่งท่อส่งเงินหลักมีปัญหา ก็ยังมีท่อสำรองคอยประคองชีวิตไว้ได้

10. ความอดทนและวินัยที่สม่ำเสมอในระยะยาว

พฤติกรรมสุดท้ายซึ่งเป็นกาวเชื่อมทุกข้อเข้าด้วยกันคือความสม่ำเสมอ การเก็บเงินไม่ใช่การวิ่งสปรินต์ระยะสั้นแต่เป็นการวิ่งมาราธอนที่ต้องใช้เวลายาวนาน คนที่เก็บเงินเก่งเข้าใจดีถึงพลังของดอกเบี้ยทบต้นและระยะเวลา พวกเขาไม่ได้คาดหวังความร่ำรวยในชั่วข้ามคืน แต่พวกเขามีความสุขที่ได้เห็นเงินออมค่อยๆ เติบโตขึ้นทีละเล็กทีละน้อยในแต่ละวัน วินัยที่ทำอย่างต่อเนื่องเป็นเวลาหลายปีจะสร้างความแตกต่างอย่างมหาศาล และกลายเป็นกำแพงเงินตราที่แข็งแกร่งในท้ายที่สุด

กรณีศึกษาจากชีวิตจริง: จากมนุษย์เงินเดือนสู่ผู้มีอิสรภาพทางการเงิน

เพื่อให้เห็นภาพที่ชัดเจนของการนำพฤติกรรมเหล่านี้ไปใช้ ลองมาดูเรื่องราวของพนักงานออฟฟิศธรรมดาคนหนึ่งที่ชื่อว่าคุณณัฐ พนักงานฝ่ายการตลาดที่มีรายได้เริ่มต้นในระดับเฉลี่ยของมนุษย์เงินเดือนทั่วไป ในช่วงแรกคุณณัฐก็เหมือนกับคนส่วนใหญ่ที่ใช้เงินแบบเดือนชนเดือน มีพฤติกรรมการจ่ายเงินซื้อความสุขเพื่อชดเชยความเหนื่อยล้าจากการทำงาน จนกระทั่งวันหนึ่งเกิดเหตุการณ์วิกฤตที่บริษัทต้องปรับลดพนักงาน ทำให้คุณณัฐตระหนักถึงความน่ากลัวของการไม่มีเงินออมสำรองเลย

หลังจากวันนั้น คุณณัฐเริ่มต้นเปลี่ยนแปลงตัวเองด้วยการปรับพฤติกรรมข้อแรกคือการตัดเงิน 20% ทันทีที่เงินเดือนออกเข้าสู่บัญชีลงทุนที่แยกต่างหาก และเริ่มพกกระติกน้ำไปทำงานแทนการซื้อกาแฟราคาแพงทุกเช้า นอกจากนี้ยังหันมาศึกษาเรื่องการลงทุนอย่างจริงจังในวันหยุด แทนการไปเดินห้างสรรพสินค้าเพื่อช้อปปิ้ง คุณณัฐเริ่มต้นเปิดเพจให้ความรู้เล็กๆ ตามทักษะที่มีจนเริ่มมีรายได้เสริมเข้ามาอีกช่องทางหนึ่ง

เวลาผ่านไปห้าปี ด้วยวินัยและความสม่ำเสมอในการส่งเงินไปลงทุนในกองทรัพย์สินส่วนบุคคล ประกอบกับรายได้เสริมที่นำมาออมเพิ่มทั้งหมดโดยไม่นำมาเพิ่มระดับการใช้ชีวิต คุณณัฐมีเงินสำรองฉุกเฉินที่สามารถรองรับค่าใช้จ่ายได้นานถึงหนึ่งปีเต็ม และมีพอร์ตการลงทุนที่เติบโตจนสามารถสร้างเงินปันผลกลับมาช่วยจ่ายค่าใช้จ่ายคงที่ในชีวิตประจำวันได้บางส่วน เรื่องราวของคุณณัฐเป็นข้อพิสูจน์ที่ชัดเจนว่า ไม่ว่าคุณจะเริ่มต้นจากจุดไหน หากมีพฤติกรรมที่ถูกต้อง ผลลัพธ์ที่ยอดเยี่ยมย่อมเกิดขึ้นได้อย่างแน่นอน

บทสรุปและมุมมองเพื่อการเริ่มต้นเปลี่ยนแปลงตัวเอง

การก้าวขึ้นมาเป็นคนเก็บเงินเก่งและมีความมั่นคงทางการเงินไม่ใช่เรื่องที่ไกลเกินเอื้อมของใครเลย ทังหมดเริ่มต้นจากพฤติกรรมเล็กๆ ที่เราเลือกที่จะทำในแต่ละวัน การปรับเปลี่ยนตัวเองไม่จำเป็นต้องทำพร้อมกันทั้งสิบข้อในทันที เพราะอาจจะทำให้เกิดความรู้สึกอึดอัดและล้มเลิกไปเสียก่อน คุณสามารถเริ่มต้นจากข้อที่ง่ายที่สุดก่อน เช่น การตั้งระบบออมเงินอัตโนมัติในเดือนถัดไป หรือการลองชะลอการซื้อของชิ้นใหญ่ดูสักหนึ่งสัปดาห์

สิ่งสำคัญที่สุดคือการมีทัศนคติที่มองการเก็บเงินเป็นเรื่องของการรักตัวเองในอนาคต การสะสมเงินทองไม่ได้หมายความว่าคุณต้องละทิ้งความสุขทั้งหมดในปัจจุบัน แต่คือการจัดสรรความสุขอย่างมีสติและสมดุล เพื่อให้ตัวคุณในวันข้างหน้ามีชีวิตที่ดี มีทางเลือก และมีความมั่นคงอย่างแท้จริง มาร่วมกันเปลี่ยนพฤติกรรมตั้งแต่วันนี้ เพื่อสร้างอนาคตทางการเงินที่คุณสามารถควบคุมได้ด้วยมือของคุณเอง