50/30/20 Rule ใช้ได้จริงไหม? เจาะลึกสูตรการเงินที่ทุกคนบอกว่าดี แต่ชีวิตจริงอาจไม่ง่ายแบบนั้น

ถ้าคุณเคยพิมพ์ “วิธีจัดการเงิน” หรือ “ออมเงินยังไง” ลง Google คุณคงเจอชื่อนี้ไม่หนีไปไหน – 50/30/20 Rule มันดูเรียบง่าย สวยงาม และสมเหตุสมผลมากบนกระดาษ แบ่งเงินเดือนออกเป็นสามก้อน ก้อนใหญ่สุดสำหรับความจำเป็น ก้อนกลางสำหรับความสนุก และก้อนสุดท้ายสำหรับอนาคต แค่นั้นเอง ใช่ไหม? แต่ถ้ามันง่ายขนาดนั้น ทำไมคนส่วนใหญ่ยังรู้สึกว่าเงินไม่พอใช้ ออมไม่ได้ และทำตามสูตรนี้ไม่ได้สักที? บทความนี้จะไม่ใช่แค่อธิบายว่า 50/30/20 คืออะไร เพราะนั่นคุณหาอ่านได้ทุกที่ แต่จะพาไปลองคิดจริงๆ ว่ามันใช้ได้จริงไหม ใช้ได้กับใคร และถ้ามันไม่เวิร์คกับเรา เราควรทำยังไงต่อ

ก่อนอื่น — 50/30/20 มาจากไหน?

สูตรนี้ถูกทำให้ดังโดย Elizabeth Warren นักวิชาการด้านกฎหมายและวุฒิสมาชิกสหรัฐฯ ซึ่งตอนนั้นยังเป็นอาจารย์ฮาร์วาร์ด เธอเขียนอธิบายแนวคิดนี้ร่วมกับลูกสาวในหนังสือชื่อ All Your Worth: The Ultimate Lifetime Money Plan ตีพิมพ์ปี 2005

แก่นของแนวคิดมีแค่นี้:

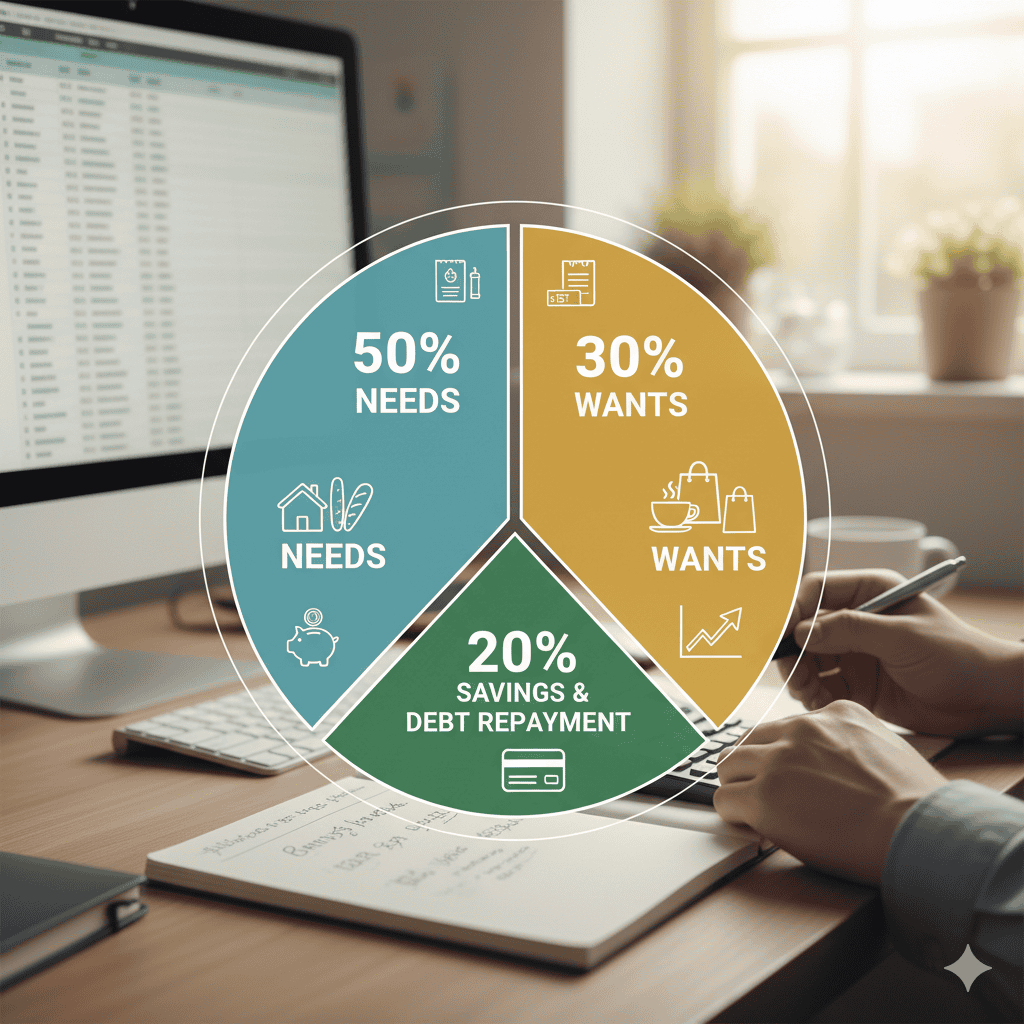

- 50% ของรายได้หลังหักภาษี → ไปกับ “ความต้องการ” (Needs) เช่น ค่าเช่า ค่าอาหาร ค่าไฟ ค่าเดินทางไปทำงาน

- 30% ไปกับ “ความต้องการที่ไม่จำเป็นเร่งด่วน” (Wants) เช่น ค่าบันเทิง ท่องเที่ยว กาแฟ ช้อปปิ้ง

- 20% ไปกับ “อนาคต” (Savings & Debt Repayment) เช่น ออมเงิน ลงทุน จ่ายหนี้เพิ่ม

ฟังดูสมเหตุสมผลมาก เพราะมันมีโครงสร้าง ไม่ซับซ้อน และพอจำได้ง่าย แต่ปัญหาไม่ได้อยู่ที่ว่ามันเป็นสูตรที่ไม่ดี ปัญหาอยู่ที่ว่ามันถูกออกแบบมาสำหรับชีวิตในบริบทหนึ่ง ซึ่งอาจไม่ใช่ชีวิตของเราเลย

ทดสอบง่ายๆ: ลองแทนเลขดูก่อน

สมมติคุณได้รับเงินเดือน 25,000 บาท (ซึ่งเป็นตัวเลขที่ใกล้เคียงกับค่าเฉลี่ยคนทำงานใหม่ในกรุงเทพฯ มากพอสมควร)

ตามสูตร 50/30/20:

- ความจำเป็น (50%) = 12,500 บาท

- ความต้องการ (30%) = 7,500 บาท

- ออม/หนี้ (20%) = 5,000 บาท

ลองนึกภาพว่า 12,500 บาท ต้องครอบคลุม: ค่าห้อง, ค่าไฟ, ค่าน้ำ, ค่าโทรศัพท์, ค่าอินเทอร์เน็ต, อาหารสามมื้อทุกวัน และค่าเดินทางไปกลับทำงาน ถ้าคุณเช่าห้องพักในกรุงเทพฯ ราคาถูกที่สุดที่พอพักได้ก็น่าจะ 5,000-7,000 บาท บวกค่าไฟน้ำอีก 500-1,000 บาท เหลือสำหรับอาหาร (สมมติสามมื้อวันละ 150 บาท = 4,500 บาท/เดือน) และค่าเดินทาง (สมมติวันละ 60 บาท = 1,800 บาท/เดือน)

คิดเลขเบาๆ: 6,000 + 800 + 4,500 + 1,800 = 13,100 บาท

และนั่นยังไม่นับ ยาสีฟัน แชมพู สบู่ ค่าซักรีด หรืออุบัติเหตุเล็กๆ น้อยๆ ในชีวิต สรุปคือ: แค่ความจำเป็นก็เกิน 50% ไปแล้ว และ 7,500 บาท ที่ “ควร” เป็นเงินสนุก ก็แทบจะไม่มีในบัญชีให้สนุกด้วย

ทำไม 50/30/20 ถึงไม่ fit กับทุกคน?

1. สูตรนี้คิดมาสำหรับรายได้ระดับกลางขึ้นไป

Warren เขียนหนังสือเล่มนี้ในบริบทของคนอเมริกันที่มีรายได้พอสมควร ในยุคที่ค่าครองชีพยังไม่สูงเท่าตอนนี้ ถ้ารายได้คุณอยู่ในช่วงต่ำของตลาดแรงงาน การแบ่งตามสูตรนี้แทบเป็นไปไม่ได้ เพราะ “ความจำเป็น” มันกินส่วนแบ่งเกินครึ่งตลอดเวลา นี่ไม่ใช่ความผิดของคุณ แต่เป็นข้อจำกัดของสูตร

2. “Needs” กับ “Wants” แยกยากกว่าที่คิด

ฟังดูง่าย แต่ในความเป็นจริง เส้นแบ่งมันพร่ามัวมาก

- โทรศัพท์มือถือ – ความจำเป็นหรือความต้องการ? ถ้าคุณทำงานที่ต้องใช้มือถือตลอด มันคือ Need แต่ถ้าคุณซื้อ iPhone รุ่นใหม่ทั้งที่รุ่นเดิมยังใช้ได้ดี ส่วนที่เกินมันคือ Want

- ค่ายิม – ถ้าเป็นส่วนหนึ่งของสุขภาพที่ส่งผลต่อชีวิตการทำงาน มันคือ Need ไหม?

- ค่าอินเทอร์เน็ตเร็วขึ้น – ถ้าทำงาน Work from Home มันอาจเป็น Need แต่ถ้าแค่อยากดู Netflix ลื่นขึ้น มันคือ Want

การตีความตัวเลขในแต่ละหมวดของคนสองคนที่มีเงินเดือนเท่ากัน อาจออกมาต่างกันโดยสิ้นเชิง

3. ชีวิตไม่ได้ราบเรียบทุกเดือน

เดือนที่เพื่อนแต่งงาน เดือนที่รถเสีย เดือนที่ต้องพาพ่อแม่ไปหาหมอ เดือนที่ต้องต่ออายุประกัน ทั้งหมดนี้มันไม่ได้กระจายตัวสม่ำเสมอ และสูตรที่ดูดีแบบเส้นตรงมักพังเมื่อชีวิตจริงเข้ามา

4. หนี้ถูกจัดเข้าหมวด 20% รวมกับการออม ซึ่งอาจเป็นปัญหา

ถ้าคุณมีหนี้บัตรเครดิตดอกเบี้ย 20% ต่อปี หรือหนี้กยศ. ที่ต้องจ่ายทุกเดือน เม็ดเงิน 20% นั้นอาจหมดไปกับการจ่ายหนี้จนเหลือออมเกือบศูนย์ แล้วอนาคตล่ะ จะออมเมื่อไหร่?

แล้วมันใช้ได้ผลจริงกับใครบ้าง?

ในทางที่เป็นธรรมกับสูตรนี้ มันใช้ได้ดีสำหรับคนที่มีเงื่อนไขแบบนี้:

- รายได้ที่มากพอ — ถ้าเงินเดือนคุณ 60,000 ขึ้นไป 50% สำหรับค่าครองชีพคือ 30,000 บาท ซึ่งมากพอที่จะอยู่สบายในกรุงเทพฯ โดยไม่กระอักกระอ่วน และยังมีเงิน 12,000 บาทสำหรับสิ่งที่อยากได้ และ 12,000 บาทสำหรับออม

- ไม่มีภาระหนี้หนักมาก — ถ้า 20% ส่วนใหญ่เป็นการออมและลงทุน ไม่ใช่การจ่ายหนี้ สูตรนี้เวิร์คมาก

- ชีวิตค่อนข้างคงที่ — ถ้าค่าใช้จ่ายของคุณสม่ำเสมอ ไม่มีค่าใช้จ่ายก้อนโตผิดปกติทุกเดือน สูตรนี้ง่ายต่อการทำตาม

- ใช้เป็นกรอบคร่าวๆ ไม่ใช่กฎเหล็ก — คนที่ได้ประโยชน์จากสูตรนี้มักไม่ได้ยึดตัวเลขแบบ 100% แต่ใช้มันเป็น “เข็มทิศ” ว่าเราเบี้ยวไปด้านไหนมากเกินไปไหม

สิ่งที่ 50/30/20 ทำได้ดีจริงๆ แม้จะไม่สมบูรณ์แบบ

อย่าพึ่งทิ้งสูตรนี้ไปซะทีเดียว เพราะมีสิ่งที่มันทำได้ดีจริงๆ อยู่

- มันทำให้เราเริ่มคิดเรื่องเงิน — สำหรับคนที่ไม่เคยวางแผนการเงินมาก่อนเลย สูตรนี้คือจุดเริ่มต้นที่ง่ายที่สุด ดีกว่าไม่มีระบบอะไรเลยแน่นอน

- มันบังคับให้เราแยกแยะ — แค่การต้องนั่งจัดหมวดหมู่ค่าใช้จ่ายว่าอันไหน Need อันไหน Want ก็ทำให้เราตระหนักว่าเราใช้เงินไปกับอะไรบ้าง ซึ่งหลายคนไม่เคยรู้มาก่อน

- มันให้เป้าหมายที่จับต้องได้ — 20% เพื่ออนาคตคือเป้าที่ชัดเจน แทนที่จะแค่บอกตัวเองว่า “ออมเงินด้วยนะ” แต่ไม่รู้ว่าเท่าไหร่

- มันยืดหยุ่นได้ — Warren เองก็บอกว่านี่คือแนวทาง ไม่ใช่กฎที่แกะสลักบนหิน ถ้าชีวิตคุณต้องการ 60/20/20 หรือ 40/30/30 มันก็ใช้ได้

วิธีปรับ 50/30/20 ให้เหมาะกับชีวิตจริง

แนวทางที่ 1: ปรับสัดส่วนตามความจริงของชีวิตคุณ

ถ้ารายได้ต่ำ และ Needs ของคุณใช้ไป 65% จริงๆ อย่าฝืน ลองปรับเป็น 65/20/15 แล้วค่อยๆ ลดสัดส่วน Needs ลงเมื่อรายได้เพิ่มขึ้นหรือค่าใช้จ่ายลดลง สำคัญกว่าตัวเลขคือ ต้องมีส่วน “อนาคต” ติดไว้เสมอ แม้จะแค่ 5-10%

แนวทางที่ 2: ใช้หลัก “Pay Yourself First”

แทนที่จะแบ่งเงินตอนปลายเดือน ให้โอนเงินเข้าบัญชีออมทรัพย์หรือกองทุนทันทีที่เงินเดือนเข้า แม้แค่ 1,000-2,000 บาท แล้วค่อยใช้ที่เหลือ วิธีนี้ง่ายกว่าและได้ผลในทางจิตวิทยา เพราะสมองเราจะปรับให้ใช้จ่ายกับเงินที่เหลือ ไม่ใช่เงินทั้งหมด

แนวทางที่ 3: แยกหนี้ออกจากการออมให้ชัดเจน

ถ้าคุณมีหนี้ที่ดอกเบี้ยสูง ให้จัดลำดับความสำคัญ: จ่ายหนี้ก่อน เหลือเท่าไหร่ค่อยออม แต่ถ้าหนี้นั้นดอกเบี้ยต่ำ (เช่น กยศ. หรือสินเชื่อบ้าน) การออมและการจ่ายหนี้สามารถทำไปพร้อมกันได้

แนวทางที่ 4: ตั้ง “กองฉุกเฉิน” ก่อนเป็นอันดับแรก

นักการเงินหลายคนแนะนำว่าก่อนจะทำอะไร ให้มีเงินฉุกเฉินอย่างน้อย 3-6 เดือนของค่าใช้จ่ายก่อน เงินก้อนนี้จะเป็น “กันชน” ที่ทำให้สูตรการเงินไม่พังในชั่วข้ามคืนเมื่อมีเรื่องไม่คาดคิด

แนวทางที่ 5: ทบทวนทุกไตรมาส ไม่ใช่แค่ตั้งแล้วลืม

ชีวิตเปลี่ยน สัดส่วนก็ควรเปลี่ยน เงินเดือนขึ้น? เพิ่มสัดส่วนออม ย้ายบ้านได้ห้องถูกลง? ลดสัดส่วน Needs แล้วโยกไปออมเพิ่ม มีลูก? ต้องปรับแน่นอน

มุมมองที่น่าสนใจ: นักการเงินหลายคนบอกว่า 20% อาจน้อยเกินไป

ในยุคที่ค่าครองชีพสูงขึ้นทุกปี เงินเฟ้อยังอยู่ในระดับที่กัดกร่อนกำลังซื้อ และระบบประกันสังคมหรือกองทุนบำเหน็จบำนาญยังไม่แน่นอน นักการเงินบางส่วนแนะนำว่าคนที่เริ่มต้นชีวิตการทำงานในยุคนี้ควรออมให้ถึง 30-40% ถ้าต้องการเกษียณได้อย่างสบาย และสำหรับคนที่ฝันจะ “FIRE” (Financial Independence, Retire Early) บางคนออมถึง 50-70% ของรายได้ ซึ่งฟังดูเพ้อฝัน แต่พิสูจน์แล้วว่าทำได้สำหรับคนที่ควบคุมค่าใช้จ่ายได้ดีพอ ประเด็นคือ 20% อาจเป็นเป้าหมาย “ขั้นต่ำ” ไม่ใช่เป้าหมายสูงสุด

ความจริงที่ใครก็ไม่อยากพูดถึง: ปัญหาบางอย่างสูตรแก้ไม่ได้

มีสิ่งที่ต้องพูดตรงๆ คือ ถ้ารายได้คุณน้อยมากจริงๆ ไม่ว่าสูตรไหนก็ยาก เพราะการเงินส่วนตัวมันถูกผูกติดกับโครงสร้างเศรษฐกิจ ค่าแรงขั้นต่ำ และระบบสวัสดิการด้วย 50/30/20 ไม่ใช่ยาวิเศษที่จะทำให้เงินงอกขึ้นมาจากอากาศ มันเป็นแค่เครื่องมือสำหรับจัดสรรเงินที่มีอยู่ให้มีประสิทธิภาพมากขึ้น ถ้าเงินที่มีอยู่น้อยเกินพอ เครื่องมือไหนก็ทำงานได้จำกัด ดังนั้นควบคู่กับการวางแผนการเงิน การพัฒนาทักษะเพื่อเพิ่มรายได้ การหาแหล่งรายได้เสริม หรือแม้แต่การเจรจาขึ้นเงินเดือน ก็เป็นส่วนสำคัญที่ขาดไม่ได้เช่นกัน

สรุป: ใช้ได้จริง แต่ต้องใช้อย่างฉลาด

กลับมาตอบคำถามที่ตั้งไว้: 50/30/20 Rule ใช้ได้จริงไหม?

คำตอบคือ “ใช้ได้ แต่ไม่ใช่สำหรับทุกคน และไม่ใช่แบบตายตัว“

มันดีพอที่จะเป็นจุดเริ่มต้น ดีพอที่จะทำให้เราเริ่มคิดเรื่องเงิน และดีพอที่จะเป็นกรอบกว้างๆ สำหรับคนที่ยังไม่เคยวางแผนการเงินมาก่อนแต่มันไม่ได้ถูกออกแบบมาสำหรับคนทุกรายได้ ทุกไลฟ์สไตล์ และทุกภาระชีวิต การเอาสูตรสำเร็จรูปมาแปะทับชีวิตที่ซับซ้อนโดยไม่ปรับให้เหมาะ มักจบด้วยความรู้สึกล้มเหลวและหยุดพยายาม

สิ่งที่สำคัญกว่าการทำตามสูตรนี้ได้พอดี คือ:

- ต้องรู้ว่าเงินไปไหน — ก่อนจะจัดสรร ต้องรู้ว่าเราใช้จ่ายอะไรบ้าง

- ต้องมีเงินออมอยู่เสมอ ไม่ว่าจะเท่าไหร่ — แม้แค่ 500 บาทต่อเดือน ดีกว่าศูนย์บาทเสมอ

- ต้องปรับได้เมื่อชีวิตเปลี่ยน — ยืดหยุ่น ไม่ใช่แข็งทื่อ

- ต้องทำต่อเนื่อง ไม่ใช่แค่เดือนแรก — พฤติกรรมการเงินที่ดีสร้างจากความสม่ำเสมอ ไม่ใช่ความสมบูรณ์แบบ

50/30/20 คือแผนที่ ไม่ใช่ GPS ที่บอกทางละเอียดทุกก้าว คุณต้องดูแผนที่แล้วเดินเองตามเส้นทางชีวิตที่ไม่เหมือนใคร และถ้าวันนี้คุณยังทำตามมันได้ไม่ 100% — ไม่เป็นไร สำคัญที่สุดคือคุณยังอยู่บนเส้นทาง และยังเดินต่อ