5 ระดับของอิสรภาพทางการเงิน – คุณอยู่ระดับไหนแล้ว?

คำถามที่ไม่มีใครสอนให้คุณถามตัวเอง

ลองนึกถึงเช้าวันจันทร์ที่คุณตื่นขึ้นมาแล้วรู้สึกว่า — ไม่อยากไปทำงาน ไม่ใช่เพราะขี้เกียจ แต่เพราะรู้สึกว่าชีวิตมันควรจะมีอะไรมากกว่านี้ ควรจะมีทางเลือกมากกว่านี้

แล้วคุณก็เปิดโซเชียลเจอใครสักคนโพสต์รูปนั่งทำงานจากริมหาด พร้อมแคปชั่นสวยหรูว่า “Financial Freedom” แล้วก็ปิดโทรศัพท์ คว้ากุญแจรถ แล้วออกไปทำงานเหมือนเดิม

ปัญหาไม่ได้อยู่ที่ว่าคุณขาดแรงบันดาลใจ ปัญหาอยู่ที่ว่า “อิสรภาพทางการเงิน” ถูกนำเสนอในแบบที่มันดูเป็นสิ่งที่ไกลเกินเอื้อม เหมือนกับมันเป็น On หรือ Off เท่านั้น คุณมี หรือคุณไม่มี

แต่ความจริงที่นักวางแผนการเงินและนักลงทุนที่ผ่านมาแล้วรู้กันดีคือ อิสรภาพทางการเงิน ไม่ใช่จุดหมายปลายทางเดียว มันเป็นบันได และบันไดนั้นมีทั้งหมด 5 ระดับ ที่แต่ละระดับให้ “เสรีภาพ” ในชีวิตต่างกันออกไป และที่สำคัญกว่านั้น — คุณอาจอยู่ในระดับใดระดับหนึ่งแล้วโดยไม่รู้ตัว

บทความนี้จะพาคุณไปทำความรู้จักกับ 5 ระดับของอิสรภาพทางการเงิน อย่างตรงไปตรงมา ไม่มีการขายฝัน ไม่มีคำสัญญาลมๆ แล้งๆ แต่มีข้อเท็จจริงและแนวทางที่ใช้ได้จริงในชีวิตของคนทั่วไป

อิสรภาพทางการเงินคืออะไรกันแน่?

หลายคนคิดว่า อิสรภาพทางการเงิน แปลว่า “รวยมาก” หรือ “ไม่ต้องทำงานเลย” แต่นั่นไม่ใช่คำจำกัดความที่ถูกต้องทั้งหมด

นิยามที่ได้รับการยอมรับในแวดวงการเงินส่วนบุคคลคือ สภาวะที่รายได้จาก “สินทรัพย์และการลงทุน” ของคุณ มากพอที่จะครอบคลุมค่าใช้จ่ายในชีวิตของคุณ โดยที่คุณไม่จำเป็นต้องแลกเวลากับเงินอีกต่อไป

แต่ประเด็นคือ “มากพอ” นั้นหมายความว่าอะไร? มากพอสำหรับคนหนึ่งอาจไม่เพียงพอสำหรับอีกคน คนที่อาศัยอยู่คนเดียวในต่างจังหวัดกับคนที่มีครอบครัวอยู่กลางกรุงเทพมีความต้องการต่างกันคนละโลก นี่จึงเป็นเหตุผลที่ระบบ “ระดับ” ถูกสร้างขึ้นมา เพื่อให้ทุกคนสามารถวัดความคืบหน้าของตัวเองได้จากจุดที่ตัวเองยืนอยู่จริงๆ

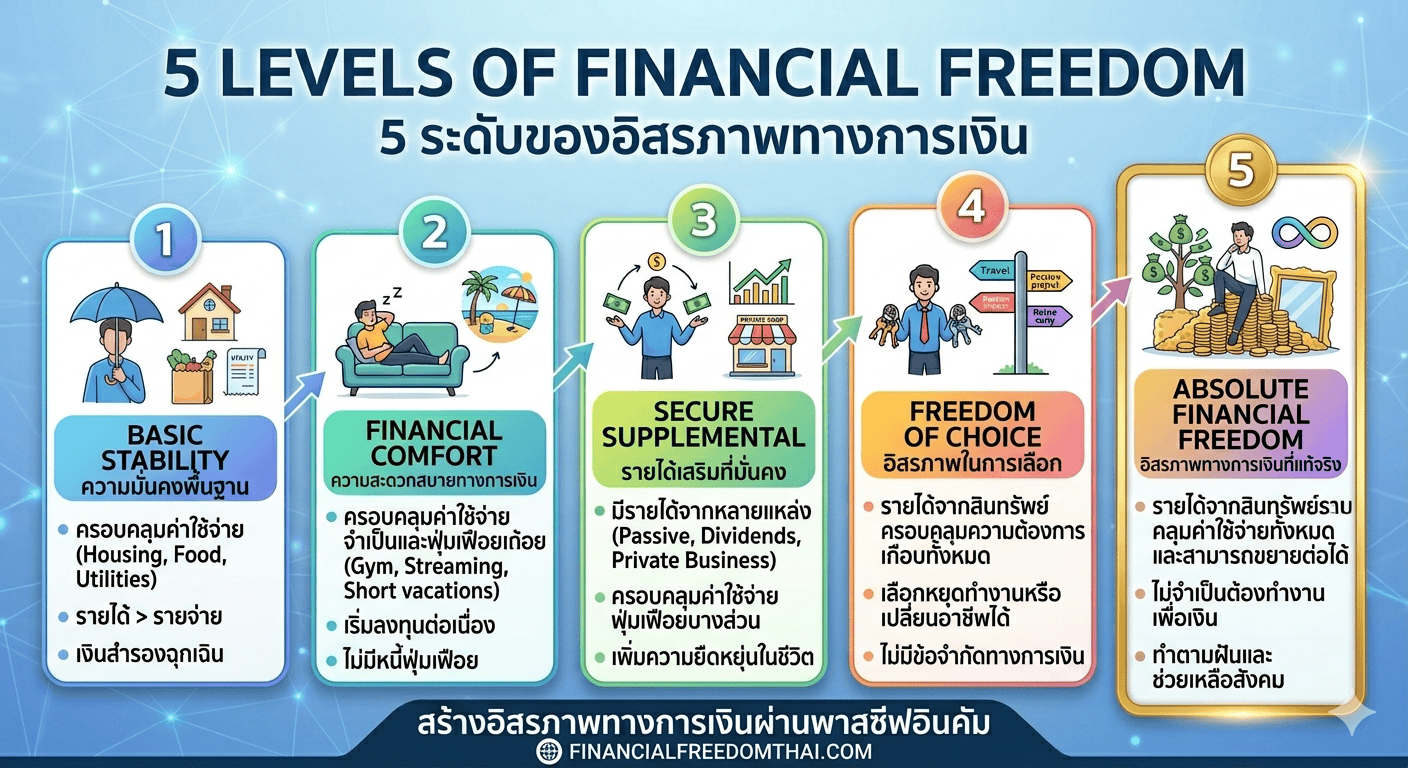

ระดับที่ 1 — ความมั่นคงทางการเงิน (Financial Security)

ระดับแรกคือระดับที่คนส่วนใหญ่ใฝ่ฝันถึงในช่วงต้นของชีวิตการทำงาน และมันง่ายกว่าที่คิด แต่ยากกว่าที่หลายคนเป็นอยู่ในปัจจุบัน

ความมั่นคงทางการเงินหมายความว่า รายได้ของคุณมากกว่าค่าใช้จ่ายพื้นฐาน คุณมีเงินสำรองฉุกเฉินอย่างน้อย 3 ถึง 6 เดือนของค่าใช้จ่าย คุณไม่มีหนี้สินที่เป็นพิษ (โดยเฉพาะหนี้บัตรเครดิตที่ดอกเบี้ยทบต้นทุกเดือน) และคุณสามารถนอนหลับได้โดยไม่ต้องกังวลว่าเดือนหน้าจะเอาเงินที่ไหนจ่ายค่าเช่า

ฟังดูธรรมดามาก แต่ความจริงที่น่าตกใจคือ ในประเทศไทยมีคนทำงานเป็นจำนวนมากที่ยังไม่ผ่านด่านนี้ สถิติจากธนาคารแห่งประเทศไทยในช่วงหลายปีที่ผ่านมาชี้ให้เห็นว่า ครัวเรือนไทยจำนวนมากมีหนี้สินครัวเรือนในระดับที่สูงมาก และหลายคนใช้จ่ายเกินตัวอย่างต่อเนื่อง

ตัวอย่างที่จับต้องได้คือ ลองนึกถึงคนที่เพิ่งเริ่มทำงานได้เงินเดือน 25,000 บาท ถ้าทุกสิ้นเดือนยังมีเงินเหลือ 3,000-5,000 บาท และเริ่มเก็บเงินสำรองไว้ก้อนหนึ่ง นั่นคือการเดินเข้าสู่ระดับที่ 1 แล้ว ยังไม่ต้องรวย แค่ไม่จมหนี้และมีกันชนทางการเงินเวลาเกิดเหตุไม่คาดฝัน ก็ถือว่าผ่านด่านนี้

วิธีก้าวข้ามระดับนี้: จัดการหนี้ที่มีดอกเบี้ยสูงให้เสร็จ สร้างนิสัยออมเงินก่อนใช้ และตั้งกองทุนฉุกเฉินให้ครบก่อน แล้วค่อยคิดเรื่องการลงทุน

ระดับที่ 2 — ความสะดวกสบายทางการเงิน (Financial Stability)

ถ้าระดับที่ 1 คือการ “ไม่จม” ระดับที่ 2 คือการ “ว่ายน้ำได้สบายๆ” แล้ว

ในระดับนี้ คุณไม่เพียงแค่รอดจากวิกฤต แต่คุณเริ่มมีเงินออมและเงินลงทุนที่กำลังเติบโต คุณมีกองทุนฉุกเฉินครบแล้ว คุณจ่ายหนี้ได้ตรงเวลา และที่สำคัญ คุณเริ่มลงทุนอย่างสม่ำเสมอ ไม่ว่าจะผ่านกองทุน RMF/SSF กองทุนรวม หุ้น หรือเครื่องมืออื่น

จุดที่ทำให้ระดับนี้แตกต่างจากระดับแรกคือ “Margin of Safety” ที่มากขึ้น ถ้าคุณตกงานวันนี้ คุณไม่ได้แค่รอด 6 เดือน แต่คุณมีสินทรัพย์ที่ยังคงทำงานอยู่ระหว่างที่คุณหางานใหม่

ตัวอย่างเช่น คนที่ทำงานเงินเดือน 50,000 บาท มีเงินสำรอง 200,000 บาทในบัญชีออมทรัพย์ดอกเบี้ยสูง ลงทุนกองทุนรวมทุกเดือนสม่ำเสมอ และมีพอร์ตลงทุนรวมอยู่ประมาณ 300,000-500,000 บาท คนนี้อยู่ในระดับที่ 2 อย่างแน่นอน ชีวิตยังต้องพึ่งเงินเดือน แต่ฐานะการเงินมั่นคงพอที่จะไม่ตื่นตระหนกเมื่อเจอเหตุการณ์ไม่คาดฝัน

ความแตกต่างระหว่างระดับ 1 กับ 2 คือ “สินทรัพย์ที่ทำงาน” ในระดับ 1 คุณแค่ไม่มีหนี้ แต่ในระดับ 2 คุณเริ่มมีเงินที่ “ทำงานแทนคุณ” แม้จะยังน้อยก็ตาม

ระดับที่ 3 — อิสรภาพพื้นฐาน (Basic Financial Freedom)

ระดับที่ 3 คือจุดที่หลายคนมองว่าเป็น “เป้าหมายชีวิต” และมันเป็นจุดเปลี่ยนที่สำคัญมากในแง่จิตวิทยา

ในระดับนี้ Passive Income หรือรายได้จากสินทรัพย์ของคุณ เริ่มครอบคลุมค่าใช้จ่ายพื้นฐานของชีวิตได้ ไม่ว่าจะเป็นค่าเช่า ค่ากิน ค่าเดินทาง และค่าสาธารณูปโภค คุณยังอาจเลือกทำงานต่อ แต่งานนั้นกลายเป็น “ทางเลือก” ไม่ใช่ “ความจำเป็น”

สิ่งที่เปลี่ยนไปในระดับนี้ไม่ใช่แค่ตัวเลขในบัญชี แต่คือ “พลังในการตัดสินใจ” ถ้าเจ้านายทำให้คุณไม่มีความสุข คุณมีตัวเลือกที่ชัดเจนกว่า ถ้างานไม่สนุกอีกต่อไป คุณสามารถหยุดพักสักหนึ่งปีโดยไม่ทำให้ชีวิตพัง

ตัวอย่างที่ใกล้บ้านคือ สมมติว่าค่าใช้จ่ายพื้นฐานของคุณเดือนละ 20,000 บาท และคุณมีรายได้ค่าเช่าอสังหาริมทรัพย์เดือนละ 15,000 บาท บวกดอกเบี้ยและเงินปันผลจากการลงทุนอีก 8,000 บาทต่อเดือน รวมแล้ว Passive Income ของคุณอยู่ที่ 23,000 บาทต่อเดือน — คุณผ่านระดับที่ 3 แล้ว

กลไกที่นักวางแผนการเงินใช้วัดระดับนี้มักเรียกว่า “4% Rule” ซึ่งมาจากงานวิจัย Trinity Study ที่บอกว่าถ้าคุณมีพอร์ตลงทุนขนาดใหญ่พอ การถอนเงิน 4% ต่อปีจะทำให้เงินนั้นไม่หมดภายใน 30 ปี เช่น ถ้าค่าใช้จ่ายพื้นฐานของคุณปีละ 240,000 บาท คุณต้องมีพอร์ตลงทุนประมาณ 6,000,000 บาทจึงจะถือว่าถึงระดับนี้ ตัวเลขนี้ท้าทาย แต่ไม่ใช่เรื่องเพ้อฝัน

ระดับที่ 4 — อิสรภาพทางการเงินเต็มรูปแบบ (Full Financial Freedom)

ถ้าระดับที่ 3 คือ Passive Income ครอบคลุม “ความต้องการ” ระดับที่ 4 คือ Passive Income ครอบคลุม “ทั้งความต้องการและความต้องการที่อยากได้” ด้วย

พูดง่ายๆ คือ คุณไม่ต้องเลือกระหว่าง “สิ่งที่จำเป็น” กับ “สิ่งที่อยากได้” อีกต่อไป ชีวิตในระดับนี้รวมถึงการท่องเที่ยวตามที่อยาก การบริจาคเงินให้สาเหตุที่เชื่อ การศึกษาเพิ่มเติมโดยไม่ต้องคำนึงถึงผลตอบแทน และการดำรงชีวิตในมาตรฐานที่ตัวเองพอใจโดยไม่รู้สึกว่ากำลัง “ฟุ่มเฟือย”

นี่คือระดับที่คนในกลุ่ม FIRE Movement (Financial Independence, Retire Early) ส่วนใหญ่ตั้งเป้าหมายไว้ และนี่คือระดับที่ต้องการทั้งเวลาและกลยุทธ์ที่ชัดเจน

สิ่งที่แตกต่างกันระหว่างระดับ 3 กับ 4 มักเป็นเรื่องของ “ขนาดพอร์ต” และ “ความหลากหลายของสินทรัพย์” คนในระดับ 4 มักไม่พึ่งพิงสินทรัพย์ชนิดเดียว พวกเขาอาจมีทั้งอสังหาริมทรัพย์ที่ปล่อยเช่า พอร์ตหุ้นและกองทุน ธุรกิจที่ดูแลตัวเองได้ หรือแม้แต่เว็บไซต์และดิจิทัลแอสเซทที่สร้างรายได้แบบ Passive

ตัวอย่างที่เห็นได้ชัดในชีวิตจริงคือคนที่มีพอร์ตลงทุนรวมกว่า 15-20 ล้านบาท มีอสังหาริมทรัพย์ให้เช่า 1-2 ยูนิต และมีธุรกิจออนไลน์เล็กๆ ที่สร้างรายได้ประจำ รวมกันแล้ว Passive Income เกิน 100,000 บาทต่อเดือนอย่างสบายๆ คนเหล่านี้ใช้ชีวิตได้ในแบบที่ตัวเองออกแบบ โดยไม่ต้องเช็ค Inbox ทุกเช้าวันจันทร์

ระดับที่ 5 — อิสรภาพทางการเงินแบบอุดมสมบูรณ์ (Abundant Financial Freedom)

ระดับสุดท้ายคือจุดที่เงินไม่ใช่ข้อจำกัดของชีวิตอีกต่อไป ไม่ว่าในแง่ไหนก็ตาม

ในระดับนี้ รายได้จากสินทรัพย์มากกว่าที่คุณจะใช้จ่ายได้ในหนึ่งชีวิต คุณไม่เพียงแค่มี “เสรีภาพส่วนตัว” แต่คุณมีทรัพยากรพอที่จะส่งผลกระทบต่อคนรอบข้าง ครอบครัว สังคม หรือแม้แต่คนรุ่นถัดไป

คนในระดับ 5 มักไม่ค่อยพูดถึงเงิน พวกเขาพูดถึง “Legacy” หรือสิ่งที่อยากให้เหลือไว้หลังจากตัวเองไม่อยู่แล้ว Warren Buffett ที่บริจาคเงินส่วนใหญ่ในชีวิตให้มูลนิธิ Bill & Melinda Gates กำลังดำเนินชีวิตในระดับนี้ แต่ระดับ 5 ไม่จำเป็นต้องมีเงินหลายพันล้านเสมอไป

ในบริบทของคนไทยทั่วไป ระดับ 5 อาจหมายถึงคนที่มีพอร์ตลงทุนและสินทรัพย์รวมกันเกิน 50-100 ล้านบาท มี Passive Income ที่มากกว่าค่าใช้จ่ายของทั้งครอบครัวหลายเท่า และมีความสามารถในการส่งต่อความมั่งคั่งให้ลูกหลาน ลงทุนใน Startup ที่เชื่อ หรือทำ Philanthropy ในแบบที่ตัวเองต้องการ

สิ่งที่น่าสังเกตคือ คนที่อยู่ในระดับ 5 มักบอกว่า เงินไม่ได้ทำให้ชีวิต “มีความหมาย” มากขึ้นเลย แต่มันทำให้พวกเขามีเวลาและพื้นที่พอที่จะค้นหาว่าชีวิตที่มีความหมายนั้นหน้าตาเป็นอย่างไร

คุณอยู่ระดับไหน และควรโฟกัสที่อะไร?

หลังจากอ่านทั้ง 5 ระดับ ลองถามตัวเองตรงๆ ว่าตอนนี้คุณยืนอยู่ตรงไหน

ถ้าคุณยังมีหนี้ที่ดอกเบี้ยสูง หรือเดือนชนเดือน โฟกัสที่ระดับ 1 ก่อน ลดรายจ่ายที่ไม่จำเป็น หาทางเพิ่มรายได้ และเคลียร์หนี้ให้เสร็จ อย่าพยายามลงทุนในตลาดหุ้นในขณะที่ยังค้างหนี้บัตรเครดิตดอกเบี้ย 18-20% ต่อปีอยู่ เพราะมันสวนทางกันโดยสิ้นเชิง

ถ้าคุณผ่านระดับ 1 แล้วและกำลังสะสมสินทรัพย์ ระดับ 2 คือการลงทุนสม่ำเสมอและสร้างพอร์ตที่หลากหลายพอสมควร สิ่งที่คนระดับนี้มักพลาดคือ “ลงทุนแบบไม่มีแผน” ซื้อหุ้นตามกระแส ซื้อคริปโตเพราะเพื่อนรวย แล้วขาดทุนจนต้องถอยกลับไปเริ่มใหม่ ความสม่ำเสมอและกลยุทธ์ที่ชัดเจนสำคัญกว่าการหา “ทางลัด”

สำหรับคนที่กำลังมุ่งหน้าสู่ระดับ 3 เรื่อง Passive Income คือหัวใจสำคัญ อสังหาริมทรัพย์ให้เช่า เงินปันผลจากหุ้น กองทุน REITs ธุรกิจดิจิทัล หรือแม้แต่การสร้างเนื้อหาออนไลน์ที่ทำรายได้ต่อเนื่อง ทุกช่องทางเหล่านี้ต้องการเวลาสร้าง แต่เมื่อมันทำงาน มันทำงานโดยที่คุณนอนหลับอยู่

ความเข้าใจผิดที่พบบ่อย

เรื่องหนึ่งที่ต้องพูดถึงตรงนี้คือ ความเข้าใจผิดที่ว่า “อิสรภาพทางการเงิน” ต้องมาพร้อมกับการเกษียณหรือการหยุดทำงาน

ความจริงคือ คนที่บรรลุ 5 ระดับของอิสรภาพทางการเงิน จำนวนมากยังคงทำงานต่อ เพียงแต่งานนั้นเปลี่ยนไป พวกเขาทำงานเพราะมันสร้างความหมาย ไม่ใช่เพราะต้องการเงินเดือน นักวิจัยบางคนพบหลักฐานว่า คนที่มีเหตุผลในการตื่นนอนทุกวัน มีชีวิตที่ยืนยาวและมีสุขภาพดีกว่าคนที่ “หยุดทำอะไรเลย” อย่างสมบูรณ์

อีกความเข้าใจผิดหนึ่งคือการมองว่า “เส้นทางสู่อิสรภาพทางการเงิน” ต้องเสียสละความสุขในปัจจุบันทั้งหมด บางกลุ่มสนับสนุนการประหยัดสุดขีด ไม่ดื่มกาแฟ ไม่ท่องเที่ยว ไม่ทำอะไรนอกจากออมและลงทุน — และนั่นก็ใช้ได้สำหรับบางคน แต่ไม่ใช่สูตรสำเร็จสำหรับทุกคน

การสร้างความมั่งคั่งระยะยาวที่ยั่งยืนต้องการสมดุล คุณต้องออมและลงทุนอย่างสม่ำเสมอ แต่คุณยังต้องมีชีวิตที่น่าอยู่ระหว่างทาง มิฉะนั้น คุณจะถึงเป้าหมายด้วยร่างกายและจิตใจที่หมดแรงเกินกว่าจะเพลิดเพลินกับมัน

ตัวเร่งปฏิกิริยาที่คนมักมองข้าม

ในทุกระดับ มีปัจจัยหนึ่งที่ทำให้เส้นทางสั้นลงได้มาก นั่นคือ “รายได้ที่เพิ่มขึ้น” ฟังดูชัดเจนแต่มักถูกมองข้าม

คนจำนวนมากโฟกัสไปที่การ “ลดรายจ่าย” อย่างเดียว ซึ่งมีขีดจำกัด คุณลดค่าใช้จ่ายได้มากสุดก็คือจนถึง 0 แต่การเพิ่มรายได้ไม่มีเพดาน ทักษะใหม่ การเลื่อนตำแหน่ง Side Business ดิจิทัล หรือแม้แต่การ สร้างรายได้จากเว็บไซต์และสินทรัพย์ออนไลน์ ล้วนเป็นตัวเร่งที่ทรงพลังทั้งนั้น

คนที่ก้าวจากระดับ 2 ไปสู่ระดับ 3 ได้เร็ว มักเป็นคนที่ทั้งควบคุมค่าใช้จ่ายได้ดี และสามารถเพิ่มรายได้อย่างมีนัยสำคัญในเวลาเดียวกัน ไม่ใช่แค่ทำอย่างใดอย่างหนึ่ง

บทสรุป: เส้นทางของอิสรภาพทางการเงินเป็นของคุณ ไม่ใช่ของใคร

บทความนี้ไม่ได้บอกให้คุณต้องไปถึงระดับ 5 เหมือนกันทุกคน ความต้องการของแต่ละคนต่างกัน คุณค่าที่แต่ละคนให้กับชีวิตก็ต่างกัน

สิ่งที่สำคัญกว่าคือ การรู้ว่าตัวเองอยู่ที่ไหน ต้องการไปถึงไหน และระดับไหนที่จะทำให้ชีวิตของคุณรู้สึก “พอ” — ในแบบที่คุณนิยาม ไม่ใช่ในแบบที่โฆษณาบนโซเชียลมีเดียบอกคุณ

5 ระดับของอิสรภาพทางการเงิน ไม่ใช่แค่กรอบทฤษฎี แต่มันเป็นแผนที่ที่ช่วยให้คุณไม่หลงทางในโลกที่มีข้อมูลมากเกินไปจนสับสน เมื่อคุณรู้ว่าตัวเองอยู่ระดับใด คุณก็รู้ว่าต้องทำอะไรต่อ ไม่ต้องทำทุกอย่างพร้อมกัน ไม่ต้องเปรียบตัวเองกับคนอื่น แค่เดินหน้าทีละก้าว ทีละระดับ

เพราะ อิสรภาพทางการเงิน ที่แท้จริง ไม่ได้หมายความว่าคุณมีทุกอย่าง แต่หมายความว่าคุณมีเพียงพอที่จะเลือกชีวิตที่คุณอยากใช้ โดยไม่ต้องให้เงิน — ตัดสินใจแทนคุณ