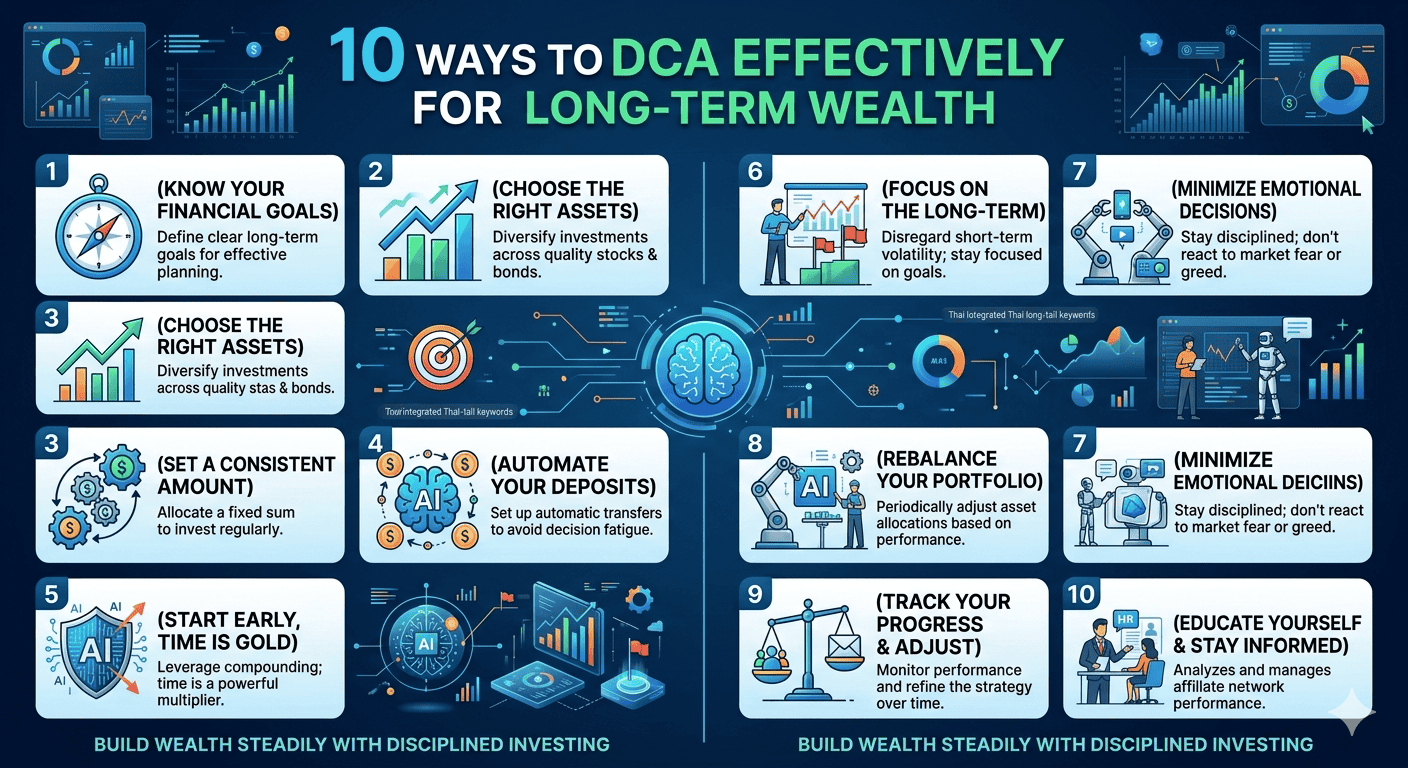

10 วิธี DCA ให้มีประสิทธิภาพ เปลี่ยนเงินออมหลักพันให้เป็นพอร์ตหลักล้านด้วยวินัยอัจฉริยะ

ในโลกของการเงินและการลงทุนที่เต็มไปด้วยความผันผวน ตัวเลขบนกระดานซื้อขายที่วิ่งขึ้นลงอย่างรวดเร็วราวกับรถไฟเหาะมักจะทำให้หัวใจของนักลงทุนเต้นไม่เป็นจังหวะ หลายคนพยายามเสาะหาคำตอบว่า ช่วงเวลาไหนคือจุดต่ำสุดที่ควรควักเงินซื้อ และช่วงเวลาไหนคือจุดสูงสุดที่ควรเทขายเพื่อโกยกำไร แต่ความจริงที่น่าเจ็บปวดซึ่งประวัติศาสตร์ตลาดทุนได้จารึกไว้ซ้ำแล้วซ้ำเล่าก็คือ มนุษย์เรามักจะพ่ายแพ้ต่ออารมณ์ความกลัวและความโลภของตัวเองเสมอ การพยายามจับจังหวะตลาดซ้ำๆ มักจบลงด้วยการซื้อของแพงและขายของถูก จนทำให้เงินทุนที่หามาด้วยหยาดเหงื่อต้องละลายหายไปอย่างน่าเสียดาย ด้วยเหตุนี้ แนวคิดการลงทุนแบบถัวเฉลี่ยต้นทุน หรือที่เราคุ้นหูกันในชื่อของ ดอลลาร์-คอส แอฟเวอเรจ จึงได้กลายมาเป็นเสมือนประภาคารนำทางให้แก่นักออมเงินยุคใหม่ ที่ไม่ได้มีเวลามานั่งเฝ้าหน้าจอตลอดทั้งวัน แต่ต้องการให้เงินทำงานอย่างงอกเงยและปลอดภัย

ความทรงพลังของกลยุทธ์การทยอยลงทุนเป็นงวดๆ ด้วยจำนวนเงินที่เท่ากัน ไม่ใช่เรื่องของการมองหาผลตอบแทนที่สูงลิ่วในระยะสั้น แต่คือการใช้พลังของเวลาและวินัยเข้ามาขจัดอารมณ์ความรู้สึกออกไปจากสมการการลงทุนอย่างสิ้นเชิง เมื่อเราปรับเปลี่ยนพฤติกรรมจากการนั่งเก็งกำไรรายวัน มาเป็นการสะสมมูลค่าในสินทรัพย์ที่มีคุณภาพอย่างสม่ำเสมอ เราจะเริ่มมองเห็นความมหัศจรรย์ของดอกเบี้ยทบต้นที่จะค่อยๆ ขับเคลื่อนพอร์ตการลงทุนให้เติบโตขึ้นอย่างมั่นคง ทว่าการทำตามกลยุทธ์นี้ให้ประสบความสำเร็จอย่างแท้จริง ไม่ใช่เพียงแค่การตั้งระบบหักเงินบัญชีอัตโนมัติแล้วปล่อยทิ้งไว้ตามยามยามเท่านั้น แต่จำเป็นต้องมีการวางหมากและปรับแต่งแนวทางอย่างชาญฉลาด บทความนี้จะพาทุกคนไปดิ่งลึกสู่คัมภีร์การบริหารเงินออม 10 วิธี DCA ให้มีประสิทธิภาพ ที่จะช่วยยกระดับการลงทุนของคุณให้ลีน เฉียบคม และสร้างความมั่งคั่งได้อย่างยั่งยืนในระยะยาว

วางรากฐานและเลือกสินทรัพย์เป้าหมายด้วยมุมมองของนักลงทุนระยะยาว

จุดเริ่มต้นที่จะชี้ชะตาว่าการถัวเฉลี่ยต้นทุนของคุณจะผลิดอกออกผลหรือกลายเป็นการถมเงินลงมหาสมุทร คือขั้นตอนการคัดเลือกสินทรัพย์ เนื่องจากกลยุทธ์นี้ตั้งอยู่บนสมมติฐานที่ว่า สินทรัพย์ที่เราเลือกซื้อจะมีมูลค่าเติบโตขึ้นในอนาคตระยะยาว 5 ถึง 10 ปีข้างหน้า หากคุณเลือกสิ่งของตามกระแสแฟชั่นชั่วคราว หรือบริษัทที่ไม่มีรากฐานทางธุรกิจที่แข็งแกร่ง การทยอยซื้อสะสมในช่วงที่ราคาขาลงอาจกลายเป็นการติดดอยถาวรที่ไม่มีวันฟื้นตัว

การเปิดฉากวางแผนการเงินอย่างเป็นระบบจึงต้องเริ่มต้นจากการวิเคราะห์โครงสร้างพื้นฐานของสิ่งที่เราจะเข้าไปเป็นเจ้าของ การเลือกเฟ้นหุ้นหรือกองทุนรวมที่มีแนวโน้มเติบโตล้อไปกับการขยายตัวของเศรษฐกิจโลก จะช่วยให้เรามั่นใจได้ว่า ทุกๆ บาทที่ส่งเข้าไปลงทุนจะถูกนำไปใช้ขับเคลื่อนกิจการที่สร้างมูลค่าเพิ่มได้อย่างแท้จริง

1. คัดสรรสินทรัพย์คุณภาพสูงที่มีแนวโน้มเติบโตในระยะยาวอย่างยั่งยืน

กฎเหล็กข้อแรกของการลงทุนแบบไม่จับจังหวะตลาดคือ สินทรัพย์นั้นต้องมีชีวิตที่แข็งแกร่งพอจะผ่านพ้นทุกวิกฤตเศรษฐกิจ สำหรับมือใหม่ การเลือกออมหุ้นรายตัวอาจมีความเสี่ยงหากไม่มีเวลาติดตามงบการเงินอย่างใกล้ชิด การหันมาพึ่งพากองทุนรวมดัชนีที่รวบรวมหุ้นชั้นนำของประเทศหรือของโลกเอาไว้ จึงเป็นทางเลือกที่ชาญฉลาดและปลอดภัยสูง เพราะต่อให้มีบริษัทใดบริษัทหนึ่งล้มหายตายไป ระบบของกองทุนก็จะทำการคัดเลือกบริษัทใหม่ที่มีอนาคตเข้ามาแทนที่ให้อัตโนมัติ

ยกตัวอย่างเช่น นักลงทุนวัยทำงานคนหนึ่งเลือกที่จะออมเงินในกองทุนดัชนีหุ้นโลกอย่างสม่ำเสมอทุกเดือน แม้ในช่วงที่เกิดวิกฤตโรคระบาดหรือความขัดแย้งระหว่างประเทศที่ทำให้ตลาดหุ้นทั่วโลกดิ่งลงอย่างน่ากลัว แต่เขาก็ยังคงส่งเงินเข้าไปซื้อตามระบบ ผลลัพธ์คือเขาได้ช้อนซื้อหน่วยลงทุนในราคาที่ถูกลงมาก และเมื่อสถานการณ์คลี่คลาย ตลาดหุ้นฟื้นตัวกลับมา พอร์ตการลงทุนของเขาก็ขยายตัวอย่างก้าวกระโดดเนื่องจากมีต้นทุนเฉลี่ยที่ต่ำกว่าคนที่เพิ่งวิ่งเข้ามาซื้อตอนตลาดขาขึ้น

2. จัดสรรสัดส่วนเงินลงทุนให้อยู่ในระดับที่ไม่กระทบต่อสภาพคล่องในชีวิตประจำวัน

ความล้มเหลวส่วนใหญ่ของคนที่ตั้งใจทำระบบถัวเฉลี่ยต้นทุน มักเกิดจากการประเมินกำลังของตัวเองสูงเกินไปในช่วงเริ่มต้น หลายคนเกิดความฮึกเหิมและตั้งยอดเงินออมต่อเดือนไว้สูงมาก จนกระทั่งเมื่อเกิดเหตุฉุกเฉินในชีวิต เช่น ค่ารักษาพยาบาล หรือซ่อมแซมบ้าน เงินสดในบัญชีไม่พอใช้ จนต้องจำใจสั่งขายหน่วยลงทุนออกมาในจังหวะที่ตลาดยังเป็นขาลง ซึ่งนั่นทำให้ระบบการออมหยุดชะงักและเกิดการขาดทุนจริง

การคำนวณสัดส่วนเงินทุนที่เหมาะสมจึงควรเริ่มหลังจากที่หักค่าใช้จ่ายคงที่และเงินสำรองฉุกเฉินเรียบร้อยแล้ว เงินก้อนที่จะนำมาทำระบบนี้ควรเป็นเงินเย็นที่คุณมั่นใจว่าจะไม่ได้มีความจำเป็นต้องหยิบมาใช้เลยในอีกอย่างน้อยสามถึงห้าปีข้างหน้า การเริ่มจากยอดเงินหลักพันที่ฟิตพอดีกับรายได้ จะช่วยให้คุณสามารถรักษาวินัยการลงทุนไปได้ตลอดรอดฝั่งโดยไม่มีความเครียดมารบกวนการดำเนินชีวิต

3. ตั้งระบบหักเงินอัตโนมัติทันทีในวันที่รายได้โอนเข้าบัญชี

ศัตรูตัวร้ายของการออมเงินคือสิ่งที่เรียกว่าความผัดวันประกันพรุ่ง หากคุณตั้งใจว่าจะรอให้ถึงสิ้นเดือนก่อน แล้วค่อยนำเงินที่เหลือจากการใช้จ่ายมาทำการลงทุน โอกาสที่คุณจะไม่มีเงินเหลือเลยนั้นมีสูงถึงเก้าสิบเปอร์เซ็นต์ เพราะอารมณ์และการตลาดรอบตัวมักจะคอยล่อลวงให้เราควักเงินออกไปจับจ่ายใช้สอยอยู่เสมอ

กลยุทธ์ที่จับต้องได้และเห็นผลดีที่สุดคือการเปลี่ยนโครงสร้างสมการเงินออมใหม่ จากเดิมที่ใช้แนวคิดรายได้หักรายจ่ายเท่ากับเงินออม เปลี่ยนเป็นรายได้หักเงินลงทุนเท่ากับรายจ่าย การตั้งค่าระบบอัตโนมัติกับแอปพลิเคชันธนาคารให้ทำการตัดเงินไปซื้อกองทุนรวมทันทีในวันถัดจากวันเงินเดือนออก เป็นการบังคับตัวเองให้ใช้จ่ายภายใต้เงินที่เหลืออยู่ ซึ่งวิธีนี้ช่วยสร้างวินัยอัจฉริยะให้เกิดขึ้นโดยที่คุณไม่ต้องเหนื่อยสู้กับใจตัวเองในทุกๆ เดือน

เพิ่มประสิทธิภาพพอร์ตการลงทุนด้วยกลยุทธ์กระจายความเสี่ยงขั้นสูง

เมื่อระบบการออมเงินพื้นฐานเริ่มทำงานได้อย่างราบรื่นแล้ว ขั้นต่อไปคือการเพิ่มความสตรองให้แก่พอร์ตเพื่อรับมือกับพายุเศรษฐกิจที่อาจพัดมาจากทิศทางที่คาดไม่ถึง การนำเงินทั้งหมดไปทุ่มอยู่ในสินทรัพย์ประเภทเดียวหรือภูมิภาคเดียว เปรียบเสมือนการใส่ไข่ทั้งหมดไว้ในตะกร้าใบเดียว ซึ่งมีความสุ่มเสี่ยงสูงหากเกิดเหตุการณ์ไม่คาดฝันกับอุตสาหกรรมนั้นๆ

การขยายขอบเขตการลงทุนไปยังมิติต่างๆ ทั้งในแง่ของประเภทสินทรัพย์และภูมิภาคทางเศรษฐกิจ จะช่วยสร้างเบาะรองรับแรงกระแทกชั้นดี ทำให้กราฟการเติบโตของเงินออมของคุณมีความผันผวนที่ลดลงและพร้อมที่จะเติบโตอย่างมั่นคงในระยะยาว

4. กระจายการลงทุนไปในหลากหลายอุตสาหกรรมและภูมิภาคทั่วโลก

โลกในยุคปัจจุบันมีความเชื่อมโยงกันอย่างแนบแน่น แต่ในขณะเดียวกัน รอบวัฏจักรเศรษฐกิจของแต่ละประเทศก็ไม่ได้หมุนไปพร้อมกัน ในวันที่เศรษฐกิจในประเทศอาจจะอยู่ในช่วงชะลอตัว ตลาดหุ้นในแถบภูมิภาคอื่นอย่างสหรัฐอเมริกาหรืออินเดียอาจกำลังอยู่ในช่วงพุ่งทยาน การจำกัดเงินออมไว้เฉพาะในประเทศจึงเป็นการปิดโอกาสรับผลตอบแทนที่ดีกว่า

การแบ่งสัดส่วนเงินออมรายเดือนออกเป็นหลายๆ ส่วน เช่น ส่วนหนึ่งออมในหุ้นกลุ่มนวัตกรรมระดับโลก อีกส่วนหนึ่งออมในกลุ่มโครงสร้างพื้นฐานที่มีปันผลสม่ำเสมอ และอีกส่วนหนึ่งกระจายไปในตลาดเกิดใหม่ที่มีการเติบโตสูง การทำเช่นนี้ช่วยให้พอร์ตโดยรวมของคุณไม่พังทลายลงไปในวันที่อุตสาหกรรมใดอุตสาหกรรมหนึ่งเผชิญหน้ากับวิกฤตดิสรัปชัน

5. ผสมผสานสินทรัพย์ปลอดภัยเพื่อลดความผันผวนของมูลค่ารวม

สำหรับนักลงทุนที่ใจไม่นิ่งพอและรู้สึกหวั่นไหวทุกครั้งที่เห็นตัวเลขพอร์ตติดลบในช่วงตลาดหมี การปรับแต่งโครงสร้างโดยการใส่สินทรัพย์ปลอดภัยที่มีความผันผวนต่ำเข้ามาผสมโรง ถือเป็นเทคนิคชั้นสูงที่ช่วยรักษาความมั่นคงทางอารมณ์ได้เป็นอย่างดี สินทรัพย์ที่นิยมนำมาช่วยบาลานซ์พอร์ต ได้แก่ ทองคำ หรือกองทุนตราสารหนี้ระยะสั้น

ในช่วงที่เกิดวิกฤตศรัทธาในตลาดทุน ราคาหุ้นส่วนใหญ่อาจจะดิ่งลงอย่างรุนแรง แต่ในทางกลับกัน ราคาของทองคำมักจะขยับตัวสูงขึ้นเนื่องจากเป็นแหล่งพักเงินที่ปลอดภัยของนักลงทุนทั่วโลก การที่พอร์ตของคุณมีทองคำคอยพยุงไว้ จะช่วยให้มูลค่ารวมของสินทรัพย์ไม่ติดลบลึกจนเกินไป ช่วยให้คุณมีกำลังใจในการส่งเงินออมตามระบบต่อไปโดยไม่ตื่นตระหนกจนล้มเลิกแผนงานไปเสียก่อน

6. พิจารณาปรับสมดุลพอร์ตการลงทุนอย่างสม่ำเสมอปีละหนึ่งครั้ง

แม้ว่าหัวใจสำคัญของการออมแบบถัวเฉลี่ยจะเป็นการปล่อยให้เงินทำงานไปเรื่อยๆ แต่การละเลยไม่เหลียวแลเลยตลอดหลายปีก็อาจทำให้สัดส่วนความเสี่ยงเปลี่ยนไปจากแผนเดิมที่วางไว้ ยกตัวอย่างเช่น หากปีที่ผ่านมาตลาดหุ้นต่างประเทศเติบโตดีมากจนทำให้สัดส่วนของหุ้นพุ่งขึ้นไปถึงเก้าสิบเปอร์เซ็นต์ของพอร์ต ในขณะที่เงินในตราสารหนี้เหลือเพียงสิบเปอร์เซ็นต์ นั่นแปลว่าพอร์ตของคุณกำลังแบกรับความเสี่ยงที่สูงเกินไปโดยไม่รู้ตัว

การเจียดเวลาปีละครั้งเพื่อมาทำสิ่งที่เรียกว่าการปรับสมดุลพอร์ต (Rebalancing) ด้วยการขายสินทรัพย์ส่วนที่เติบโตเกินมูลค่าออกมาบางส่วน แล้วนำเงินก้อนนั้นไปช้อนซื้อสินทรัพย์ส่วนที่ราคายังตามหลังอยู่ให้กลับมาเข้าสู่สัดส่วนที่ตั้งเป้าหมายไว้ กระบวนการนี้เป็นกลไกอัตโนมัติที่บังคับให้เราได้ขายทำกำไรในตอนที่ของแพง และได้เข้าซื้อเพิ่มในตอนที่ของถูก โดยที่เราไม่ต้องใช้การคาดเดาจังหวะตลาดเลยแม้แต่น้อย

ปรับแต่งจิตวิทยาและยกระดับเทคนิคสู่ความเป็นมืออาชีพ

ด่านทดสอบที่ยากที่สุดของการลงทุนระยะยาวไม่ใช่เรื่องของเทคโนโลยีหรือตัวเลขสูตรคำนวณ แต่คือการต่อสู้กับ “จิตใจของตัวเอง” ในวันที่ตลาดหุ้นเขียวขจีทุกคนต่างมีความสุขและอยากออมเงินเพิ่ม แต่ในวันที่ตลาดหุ้นกลายเป็นสีแดงฉาน ข่าวสารรอบตัวเต็มไปด้วยความสิ้นหวัง นั่นคือช่วงเวลาที่คนส่วนใหญ่ถอดใจและเดินจากไป ซึ่งเป็นเรื่องที่น่าเสียดายที่สุดเพราะนั่นคือช่วงเวลาที่ดีที่สุดในการสะสมของถูก

การปรับทัศนคติให้มองเห็นวิกฤตเป็นโอกาสและการทำความเข้าใจในเรื่องของพลังปันผลทบต้น จะช่วยเปลี่ยนคุณจากนักลงทุนสมัครเล่นที่ตื่นตูมตามกระแสข่าว ให้กลายเป็นนักวางแผนการเงินระดับเซียนที่เยือกเย็นและมองเห็นเป้าหมายปลายทางได้อย่างชัดเจน

7. มองวิกฤตตลาดขาลงเป็นช่วงเวลานาทีทองในการสะสมหน่วยลงทุนราคาถูก

หนึ่งในแนวคิดที่จะช่วยเปลี่ยนชีวิตการลงทุนของคุณคือ การปรับมุมมองที่มีต่อราคาที่ลดลง หากคุณเดินเข้าห้างสรรพสินค้าแล้วพบว่าเสื้อผ้าแบรนด์โปรดกำลังลดราคาห้าสิบเปอร์เซ็นต์ คุณย่อมรู้สึกตื่นเต้นและอยากเข้าไปจับจองเป็นเจ้าของ แต่แปลกที่เมื่อตลาดหุ้นลดราคาห้าสิบเปอร์เซ็นต์ คนส่วนใหญ่กลับวิ่งหนีด้วยความกลัว

สำหรับนักลงทุนสายเน้นวินัย ตลาดขาลงคือช่วงเวลาที่ดีที่สุด เพราะด้วยจำนวนเงินออมก้อนเท่าเดิมที่คุณส่งเข้าไปในทุกๆ เดือน ระบบจะสามารถช้อปปิ้งและกวาดซื้อหน่วยลงทุนกลับมาได้ในปริมาณที่มากกว่าช่วงตลาดขาขึ้นหลายเท่าตัว เมื่อวันหนึ่งที่เศรษฐกิจหมุนเวียนกลับมาเป็นขาขึ้น จำนวนหน่วยลงทุนมหาศาลที่คุณสะสมไว้ในช่วงวิกฤตนี่เอง ที่จะเป็นแรงส่งหลักที่ทำให้มูลค่าพอร์ตของคุณพุ่งทะยานอย่างรวดเร็วเกินกว่าใครจะคาดถึง

8. นำเงินปันผลที่ได้รับกลับไปลงทุนทบต้นเพื่อสร้างแรงเหวี่ยงมหาศาล

ความผิดพลาดของนักออมเงินหลายคนคือ เมื่อกองทุนรวมหรือหุ้นที่ตัวเองสะสมไว้เริ่มมีการจ่ายเงินปันผลออกมา ก็นำเงินก้อนนั้นออกไปจับจ่ายใช้สอย ซื้อของกินของใช้เพื่อรางวัลชีวิต ซึ่งการทำเช่นนั้นเป็นการตัดโอกาสในการสร้างแรงเหวี่ยงของพลังดอกเบี้ยทบต้นไปอย่างน่าเสียดาย

กลยุทธ์ที่ทรงประสิทธิภาพในระดับโลกคือการเลือกกองทุนรวมประเภทสะสมมูลค่า (Auto-Reinvestment) ซึ่งระบบจะนำเงินปันผลที่ควรจะจ่ายให้คุณ กลับไปซื้อหน่วยลงทุนเพิ่มให้อัตโนมัติโดยที่คุุณไม่ต้องเสียภาษีหัก ณ ที่จ่าย การทำเช่นนี้จะทำให้จำนวนหุ้นของคุณเพิ่มขึ้นเรื่อยๆ เหมือนหิมะที่กลิ้งตกมาจากภูเขา ยิ่งเวลาผ่านไปนานเท่าไหร่ ก้อนหิมะเงินออมของคุณก็จะยิ่งขยายใหญ่ขึ้นเป็นทวีคูณจนยากที่ใครจะฉุดอยู่

9. หลีกเลี่ยงการติดตามราคาและข่าวสารรายวันเพื่อรักษาความสงบทางอารมณ์

ในยุคที่ข้อมูลข่าวสารวิ่งเข้าหาเราตลอดเวลาผ่านหน้าจอสมาร์ทโฟน การนั่งเปิดดูแอปพลิเคชันพอร์ตการลงทุนวันละหลายๆ รอบมักส่งผลเสียต่อจิตใจมากกว่าผลดี ความผันผวนของราคาในระยะสั้นอาจทำให้คุณเกิดความหวั่นไหว จนนำไปสู่การตัดสินใจที่ผิดพลาด เช่น การกดปุ่มหยุดออมชั่วคราวเพราะกลัวราคาร่วงต่อ

นักลงทุนระดับตำนานหลายคนมักให้คำแนะนำตรงกันว่า หลังจากตั้งระบบออโตเมชันเรียบร้อยแล้ว สิ่งที่คุณควรทำคือการออกไปใช้ชีวิต ทำงานประจำ พัฒนาทักษะอาชีพ หรืออยู่กับครอบครัว แล้วปล่อยให้ระบบทำงานของมันไปอย่างเงียบๆ การเช็คพอร์ตเพียงแค่ไตรมาสละครั้งหรือปีละครั้งก็เพียงพอแล้วสำหรับการตรวจสอบความถูกต้อง การเอาตัวออกห่างจากเสียงรบกวนในตลาดคือเกราะคุ้มครองวินัยที่ดีที่สุด

10. เลือกช่วงเวลาความถี่ในการออมให้สอดคล้องกับพฤติกรรมและการรับรู้ความเสี่ยง

คำถามคลาสสิกที่มักเกิดขึ้นบ่อยๆ คือ ควรจะทำระบบออมเงินเป็นรายสัปดาห์หรือรายเดือนแบบไหนจะให้ผลลัพธ์ที่ดีกว่ากัน ในทางสถิติแล้ว ผลลัพธ์ในระยะยาว 10 ปีขึ้นไปแทบไม่มีความแตกต่างกันอย่างมีนัยสำคัญ สิ่งสำคัญจึงอยู่ที่ความสะดวกและพฤติกรรมการรับรายได้ของคุณเป็นหลัก

หากคุณเป็นมนุษย์เงินเดือนที่มีรายได้เข้ามาเป็นก้อนเดียวในตอนสิ้นเดือน การเลือกออมเป็นรายเดือนย่อมตอบโจทย์เรื่องความลื่นไหลของสภาพคล่องได้ดีที่สุด แต่หากคุณเป็นผู้ประกอบการฟรีแลนซ์ที่มีกระแสเงินสดไหลเข้ามาทุกสัปดาห์ การตั้งระบบให้ตัดเงินออมทุกวันจันทร์ก็อาจช่วยป้องกันไม่ให้คุณเผลอนำเงินไปใช้จ่ายฟุ่มเฟือยได้ดีกว่า การเลือกความถี่ที่เข้ากับไลฟ์สไตล์จะช่วยให้คุณรักษาวินัยนี้ไว้ได้ยาวนานที่สุดโดยไม่รู้สึกเป็นภาระ

บทสรุปและมุมมองเพื่อการส่งมอบความมั่งคั่งสู่อนาคต

การเดินทางผ่าน 10 วิธี DCA ให้มีประสิทธิภาพ ทำให้เราได้เห็นภาพชัดเจนว่า หัวใจที่แท้จริงของการลงทุนให้ประสบความสำเร็จไม่ใช่เรื่องของการมีอัจฉริยภาพในการคาดเดาอนาคต หรือการมีเครื่องมือคอมพิวเตอร์ความเร็วสูงในการส่งคำสั่งซื้อขาย แต่คือการมี “วินัยและความเข้าใจในสัจธรรมของตลาดทุน” ปัญญาประดิษฐ์หรือระบบออโตเมชันในยุคนี้เป็นเพียงเครื่องมือที่เข้ามาช่วยอำนวยความสะดวกในการตัดอารมณ์ของมนุษย์ออกไป แต่สิ่งที่จะกำหนดผลลัพธ์ปลายทางคือความอดทนและการยืนระยะของตัวคุณเอง การลงทุนแบบถัวเฉลี่ยต้นทุนเปรียบเสมือนการวิ่งมาราธอน ผู้ที่วิ่งเร็วที่สุดในช่วงเริ่มต้นอาจไม่ใช่ผู้ที่เข้าเส้นชัย แต่ผู้ที่รักษาจังหวะการก้าวขาได้อย่างสม่ำเสมอ ไม่หวั่นไหวต่อสภาพอากาศรอบตัว คือผู้ที่จะเก็บเกี่ยวชัยชนะได้อย่างงดงามที่สุด

การเริ่มต้นออมเงินตั้งแต่วันนี้ด้วยจำนวนเงินที่คุณสบายใจ แม้จะเป็นเพียงเงินก้อนเล็กๆ แต่เมื่อถูกผสานรวมเข้ากับพลังของเวลาและวินัยที่ถูกต้องตามหลักวิทยาศาสตร์การเงิน มันจะกลายสภาพเป็นสินทรัพย์ก้อนใหญ่ที่ช่วยสร้างความมั่นคงและมอบอิสรภาพในชีวิตให้แก่คุณในวันที่ต้องการพักผ่อน หวังว่าแนวทางเชิงลึกในบทความนี้จะช่วยสร้างความมั่นใจและจุดประกายให้คุณลุกขึ้นมาจัดระเบียบการเงินของตัวเองเพื่ออนาคตที่ดีกว่านะครับ