10 วิธีวางแผนเกษียณเร็ว: ถอดรหัสการสร้างอิสระให้ชีวิตแบบไม่ต้องรอให้ถึงอายุ 60

ลองจินตนาการถึงวันที่คุณตื่นมาตอนเช้าโดยไม่มีเสียงนาฬิกาปลุกคอยเร่งเร้า ไม่ต้องฝ่ารถติดไปนั่งในออฟฟิศเดิมๆ และมีเวลามากพอที่จะออกไปทำตามความฝัน ไม่ว่าจะเป็นการเดินทางรอบโลก การปลูกต้นไม้ในสวนหลังบ้าน หรือการเริ่มต้นโปรเจกต์ใหม่ที่คุณหลงใหลแต่ไม่มีเวลาทำเสียที ภาพเหล่านี้ไม่ใช่เรื่องเพ้อฝัน แต่คือวิถีของคนที่รู้จัก การวางแผนเกษียณเร็ว ซึ่งกำลังกลายเป็นกระแสหลักที่คนรุ่นใหม่ทั่วโลกให้ความสนใจ ภายใต้แนวคิดที่ว่า “เวลา” คือสินทรัพย์ที่มีค่าที่สุด และเราไม่จำเป็นต้องรอให้ร่างกายร่วงโรยถึงจะเริ่มใช้ชีวิตในแบบที่ต้องการ

การเกษียณเร็วนั้นไม่ได้หมายถึงการหยุดทำงานไปเลยเสมอไป แต่อาจหมายถึงการทำงานเพราะ “อยากทำ” ไม่ใช่เพราะ “ต้องทำ” เพื่อเลี้ยงชีพ ซึ่งกลยุทธ์ 10 วิธีวางแผนเกษียณเร็ว ที่ผมจะนำเสนอต่อไปนี้ คือการรวบรวมประสบการณ์จากผู้ที่ทำสำเร็จจริง ผสมผสานกับหลักการทางการเงินที่ยั่งยืน เพื่อให้คุณมีเข็มทิศที่ชัดเจนในการสร้างอนาคตที่มั่นคงและอิสระตั้งแต่วันนี้

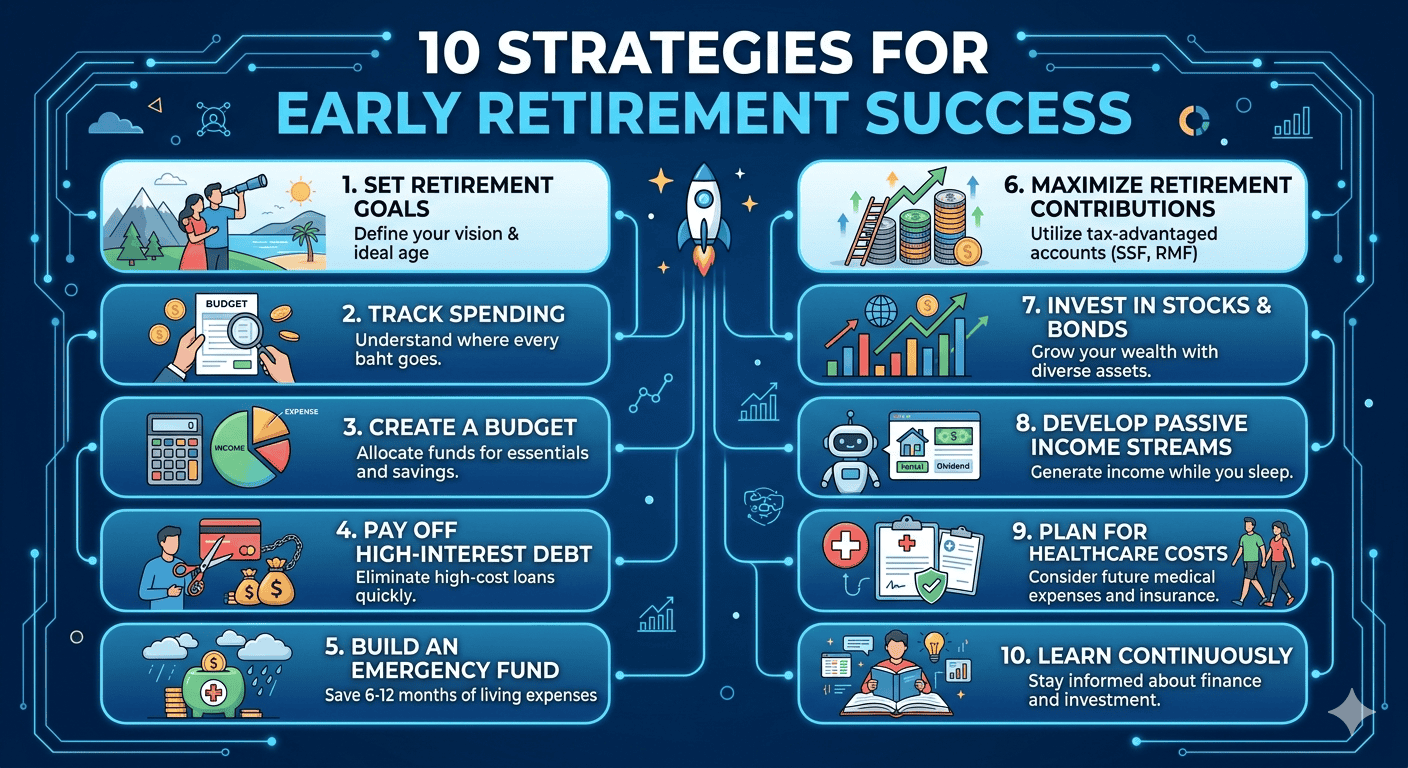

1. ตั้งเป้าหมาย “ตัวเลขเกษียณ” ที่สะท้อนความจริงของชีวิต

จุดเริ่มต้นที่สำคัญที่สุดไม่ใช่การเดินหน้าเก็บเงินอย่างบ้าคลั่ง แต่คือการหยุดเพื่อถามตัวเองว่า “ชีวิตที่ต้องการในวัยเกษียณต้องใช้เงินเท่าไหร่” หลายคนพลาดตรงที่ตั้งตัวเลขไว้ลอยๆ จนสุดท้ายก็ทำไม่ได้ตามแผน การคำนวณที่แม่นยำควรเริ่มจากการประเมินค่าใช้จ่ายรายเดือนหลังเกษียณ ซึ่งมักจะแตกต่างจากปัจจุบัน เช่น ค่าเดินทางอาจลดลง แต่ค่าใช้จ่ายด้านสุขภาพอาจเพิ่มขึ้น

กลยุทธ์หนึ่งที่นิยมใช้กันคือ กฎ 4% (Four Percent Rule) ซึ่งช่วยให้เราประเมินคร่าวๆ ได้ว่าต้องมีเงินก้อนเท่าไหร่ถึงจะเพียงพอต่อการใช้ชีวิตโดยไม่ทำให้เงินต้นหมดไป ตัวอย่างเช่น หากคุณตั้งเป้าว่าจะใช้เงินเดือนละ 50,000 บาท หรือปีละ 600,000 บาท คุณจำเป็นต้องมีเงินเก็บประมาณ 15 ล้านบาท การเห็นตัวเลขที่ชัดเจนนี้เองที่จะเป็นแรงผลักดันให้คุณเริ่ม บริหารจัดการเงินส่วนบุคคล ได้อย่างมีประสิทธิภาพมากขึ้น

2. ปรับไลฟ์สไตล์แบบเข้มข้นด้วยแนวคิด FIRE Movement

หากเป้าหมายของคุณคือการเกษียณก่อนวัยทั่วไป 10-20 ปี การใช้ชีวิตตามมาตรฐานสังคมทั่วไปอาจไม่เพียงพอ แนวคิดที่เรียกว่า FIRE (Financial Independence, Retire Early) เน้นการประหยัดอย่างสุดโต่งในช่วงแรกของชีวิตการทำงาน เพื่อนำเงินไปลงทุนให้มากที่สุดเท่าที่จะเป็นไปได้ การปรับลดค่าใช้จ่ายที่ไม่จำเป็น ไม่ใช่แค่การลดกาแฟแก้วละร้อย แต่คือการพิจารณารายจ่ายก้อนใหญ่ เช่น ที่อยู่อาศัย หรือรถยนต์

ลองพิจารณาตัวอย่างของนักบริหารเงินคนหนึ่งที่เลือกใช้รถสาธารณะแทนการซื้อรถยุโรปราคาแพง เงินก้อนที่ประหยัดได้จากค่างวดรถ ประกัน และค่าน้ำมัน เมื่อถูกส่งต่อไปยังพอร์ตการลงทุนอย่างสม่ำเสมอ จะสร้างพลังดอกเบี้ยทบต้นที่มหาศาล การมี วินัยทางการเงิน ในวันนี้คือการซื้ออิสรภาพให้ตัวเองในวันหน้า ซึ่งนั่นคือรางวัลที่คุ้มค่ากว่าสิ่งของฟุ่มเฟือยชั่วคราว

3. สร้างพลังทวีผ่านการลงทุนในสินทรัพย์ที่สร้างกระแสเงินสด

การเก็บออมเพียงอย่างเดียวไม่มีทางทำให้คุณเกษียณเร็วได้ เพราะศัตรูตัวร้ายที่ชื่อ “เงินเฟ้อ” จะคอยกัดกินมูลค่าเงินของคุณไปเรื่อยๆ กุญแจสำคัญคือการเปลี่ยนเงินออมให้กลายเป็น “เครื่องจักรผลิตเงิน” ผ่านการลงทุนในสินทรัพย์ที่เหมาะสม ไม่ว่าจะเป็นหุ้นปันผล กองทุนรวมอสังหาริมทรัพย์ หรือพันธบัตรรัฐบาล

สิ่งที่ต้องเน้นคือการกระจายความเสี่ยงและเลือกสินทรัพย์ที่ให้ผลตอบแทนชนะเงินเฟ้อในระยะยาว การเลือก ลงทุนในตลาดหุ้น ที่มีพื้นฐานดีและมีการเติบโตอย่างต่อเนื่อง จะช่วยให้พอร์ตเกษียณของคุณขยายตัวได้เร็วกว่าการฝากเงินในบัญชีออมทรัพย์ธรรมดาหลายเท่าตัว ยิ่งคุณเริ่มลงทุนเร็วเท่าไหร่ พลังของเวลาจะยิ่งทำงานแทนคุณมากขึ้นเท่านั้น

4. ใช้สิทธิประโยชน์ทางภาษีให้เกิดประโยชน์สูงสุด

หลายคนมองข้ามเรื่องภาษี ทั้งที่เป็นรายจ่ายก้อนใหญ่ที่สามารถบริหารจัดการได้ การวางแผนเกษียณเร็วควรควบคู่ไปกับการเลือกใช้เครื่องมือลดหย่อนภาษีอย่างเต็มที่ เช่น กองทุน SSF, RMF หรือประกันชีวิตแบบบำนาญ ซึ่งนอกจากจะช่วยลดภาระภาษีในปัจจุบันแล้ว ยังเป็นเสมือนการบังคับออมเงินเพื่อเป้าหมายระยะยาวไปในตัว

การได้รับเงินคืนภาษีในแต่ละปี แล้วนำเงินก้อนนั้นกลับไปลงทุนซ้ำ (Reinvest) จะช่วยเร่งสปีดให้คุณไปถึงเป้าหมายได้เร็วขึ้นอย่างไม่น่าเชื่อ นี่คือกลวิธีของ การวางแผนภาษีเชิงรุก ที่นักลงทุนมือโปรเลือกใช้ เพราะทุกบาทที่ประหยัดได้จากภาษี คือกำไรสุทธิที่เพิ่มขึ้นในพอร์ตเกษียณของคุณ

5. การสร้างรายได้เสริมที่หลากหลาย (Multiple Streams of Income)

ในยุคที่ความแน่นอนคือความไม่แน่นอน การพึ่งพารายได้จากงานประจำเพียงทางเดียวอาจเป็นความเสี่ยงสำหรับการเกษียณเร็ว การมองหาช่องทางสร้างรายได้เสริมที่สอดคล้องกับความถนัด ไม่ว่าจะเป็นงานฟรีแลนซ์ การขายของออนไลน์ หรือการทำคอนเทนต์ดิจิทัล จะช่วยเพิ่มสภาพคล่องและเงินออมได้มากขึ้น

ตัวอย่างจริงคือพนักงานออฟฟิศที่ใช้เวลาช่วงวันหยุดทำอาชีพเสริมที่ตนเองรัก เมื่อรายได้จากทางที่สองเริ่มมั่นคงจนสามารถครอบคลุมค่าใช้จ่ายพื้นฐานได้ ความกดดันในงานประจำจะลดลง และเงินเดือนจากงานหลักสามารถนำไปลงทุนเพื่อการเกษียณได้แบบ 100% การมี Passive Income หลายช่องทางจึงเปรียบเสมือนตาข่ายรองรับที่แข็งแกร่งสำหรับชีวิตหลังเกษียณ

6. บริหารความเสี่ยงด้วยประกันภัยและการดูแลสุขภาพ

แผนการเงินที่สมบูรณ์แบบอาจพังทลายลงได้หากขาดการป้องกันความเสี่ยงที่เหมาะสม อุบัติเหตุหรือโรคร้ายแรงคือสิ่งที่ใช้เงินก้อนใหญ่ในการจัดการ การมีประกันสุขภาพและประกันโรคร้ายแรงที่ครอบคลุมจึงเป็นสิ่งจำเป็นที่ไม่ควรมองข้าม เพราะมันจะทำหน้าที่ปกป้องเงินเก็บเพื่อการเกษียณของคุณไม่ให้รั่วไหลไปกับค่ารักษาพยาบาล

นอกจากนี้ การลงทุนที่คุ้มค่าที่สุดคือการ “ลงทุนในสุขภาพ” การออกกำลังกายและเลือกรับประทานอาหารที่ดีในวันนี้ จะช่วยลดค่าใช้จ่ายทางการแพทย์ในอนาคต และทำให้มั่นใจว่าเมื่อถึงวันที่คุณเกษียณเร็ว คุณจะมีร่างกายที่แข็งแรงพอจะไปใช้ชีวิตตามที่ฝันไว้จริงๆ การมีคุณภาพชีวิตที่ดี ต้องเริ่มจากการรักษาสมดุลทั้งเรื่องเงินและเรื่องสุขภาพไปพร้อมๆ กัน

7. กำจัดหนี้สินให้เป็นศูนย์ก่อนถึงวันอิสระ

หนี้สินคือโซ่ตรวนที่ฉุดรั้งการเดินทางสู่ความมั่งคั่ง โดยเฉพาะหนี้บริโภคที่มีดอกเบี้ยสูง เช่น หนี้บัตรเครดิต หรือหนี้สินเชื่อส่วนบุคคล การวางแผนเกษียณเร็วที่ยั่งยืนจำเป็นต้องมีกลยุทธ์การล้างหนี้ที่ชัดเจน เริ่มจากการจัดการหนี้ที่ดอกเบี้ยสูงที่สุดก่อน เพื่อหยุดการรั่วไหลของเงิน

เมื่อคุณหลุดพ้นจากภาระหนี้สิน ความคล่องตัวทางการเงินจะเพิ่มขึ้นมหาศาล เงินที่เคยต้องจ่ายเป็นดอกเบี้ยจะถูกเปลี่ยนมาเป็นเงินออมและเงินลงทุนแทน การเริ่มต้นชีวิตใหม่ด้วยสถานะ ไร้หนี้สิน คือก้าวแรกของความสงบสุขทางใจและเป็นพื้นฐานสำคัญของเสถียรภาพทางการเงินในระยะยาว

8. ปรับปรุงพอร์ตการลงทุนอย่างสม่ำเสมอ (Portfolio Rebalancing)

โลกของการลงทุนมีการเปลี่ยนแปลงอยู่ตลอดเวลา สินทรัพย์ที่เคยให้ผลตอบแทนดีในอดีตอาจไม่เหมาะกับสถานการณ์ปัจจุบัน การตรวจสอบและปรับพอร์ตอย่างน้อยปีละ 1-2 ครั้ง จะช่วยให้ระดับความเสี่ยงของพอร์ตยังคงอยู่ในระดับที่คุณยอมรับได้และสอดคล้องกับเป้าหมายการเกษียณ

หากสัดส่วนของสินทรัพย์เสี่ยงสูงอย่างหุ้นเพิ่มขึ้นจนเกินไปจากการปรับตัวของตลาด การขายทำกำไรบางส่วนแล้วนำไปเพิ่มในสินทรัพย์ที่มั่นคงกว่า จะช่วยล็อคกำไรและลดความผันผวนของพอร์ต การมี กลยุทธ์การลงทุนที่ยืดหยุ่น และหมั่นติดตามผลเป็นระยะ คือคุณสมบัติของนักลงทุนที่ประสบความสำเร็จในการสร้างความมั่งคั่งเพื่อวัยเกษียณ

9. เตรียมแผนสำรองและกองเงินฉุกเฉิน

ชีวิตไม่ได้เดินตามแผนเสมอไป การมีเงินสำรองเผื่อฉุกเฉินสำหรับค่าใช้จ่าย 6-12 เดือน เป็นสิ่งที่ช่วยให้คุณไม่ต้องถอนเงินลงทุนออกมาในช่วงที่ตลาดตกต่ำ การมีเงินก้อนนี้จะช่วยสร้างความอุ่นใจและทำให้คุณไม่ต้องกังวลเมื่อเกิดเหตุการณ์ไม่คาดฝัน

แผนการเกษียณที่ “แกร่ง” คือแผนที่มีทางหนีทีไล่เตรียมไว้เสมอ เช่น หากการลงทุนไม่เป็นไปตามเป้า คุณอาจเลือกที่จะรับงานที่ปรึกษาหรืองานพาร์ทไทม์ในช่วงแรกของการเกษียณ การเตรียมพร้อมรับมือกับ ความผันผวนของชีวิต จะทำให้เส้นทางสู่การเกษียณก่อนวัยของคุณไม่สะดุดและมั่นคงกว่าที่เคย

10. พัฒนาทักษะและความรู้ทางการเงินอย่างต่อเนื่อง

ความรู้คืออำนาจ โดยเฉพาะความรู้เรื่องเงินทอง ในโลกที่เครื่องมือทางการเงินใหม่ๆ เกิดขึ้นตลอดเวลา การหยุดเรียนรู้คือการเดินถอยหลัง การหมั่นอ่านหนังสือ ฟังพอดแคสต์ หรือเข้าสัมมนาเกี่ยวกับการเงินจะช่วยให้คุณค้นพบโอกาสใหม่ๆ ในการสร้างความมั่งคั่ง

ความเข้าใจเรื่องเศรษฐกิจ จิตวิทยาการลงทุน และเทคโนโลยีทางการเงิน จะช่วยให้คุณตัดสินใจได้เฉียบคมขึ้น การเป็นผู้เชี่ยวชาญด้าน การเงินและการลงทุน สำหรับตัวเอง ไม่เพียงแต่ช่วยให้คุณเกษียณเร็วขึ้นเท่านั้น แต่ยังช่วยให้คุณรักษาระดับความมั่งคั่งนั้นไว้ได้ตราบนานเท่านาน

บทสรุปและมุมมองเพื่อการเริ่มต้น

การวางแผนเกษียณเร็วไม่ใช่เรื่องของโชคชะตาหรือรายได้ที่สูงลิบเพียงอย่างเดียว แต่มันคือเรื่องของ “ทัศนคติ” และ “ความสม่ำเสมอ” การที่คุณตัดสินใจเริ่มต้นในวันนี้ ไม่ว่าจะมีเงินออมเท่าไหร่ก็ตาม คือก้าวที่สำคัญที่สุดในชีวิต การลงมือทำตาม 10 วิธีวางแผนเกษียณเร็ว จะช่วยเปลี่ยนจากเป้าหมายที่ดูไกลตัวให้กลายเป็นแผนปฏิบัติงานที่จับต้องได้

จำไว้ว่าอิสรภาพทางการเงินไม่ได้หมายถึงการมีเงินล้นฟ้า แต่หมายถึงการมี “ทางเลือก” ในชีวิตที่มากขึ้น การยอมลำบากเพื่อบริหารจัดการเงินอย่างเคร่งครัดในช่วงแรก จะให้ผลลัพธ์เป็นความสุขสงบที่เงินซื้อไม่ได้ในระยะยาว ขอเพียงคุณมีวินัย เชื่อมั่นในพลังของดอกเบี้ยทบต้น และไม่หยุดที่จะเรียนรู้ เส้นทางสู่การเกษียณในวัยที่ยังแข็งแรงและเต็มไปด้วยพลังสร้างสรรค์ ก็อยู่ไม่ไกลเกินเอื้อมสำหรับคุณแน่นอน