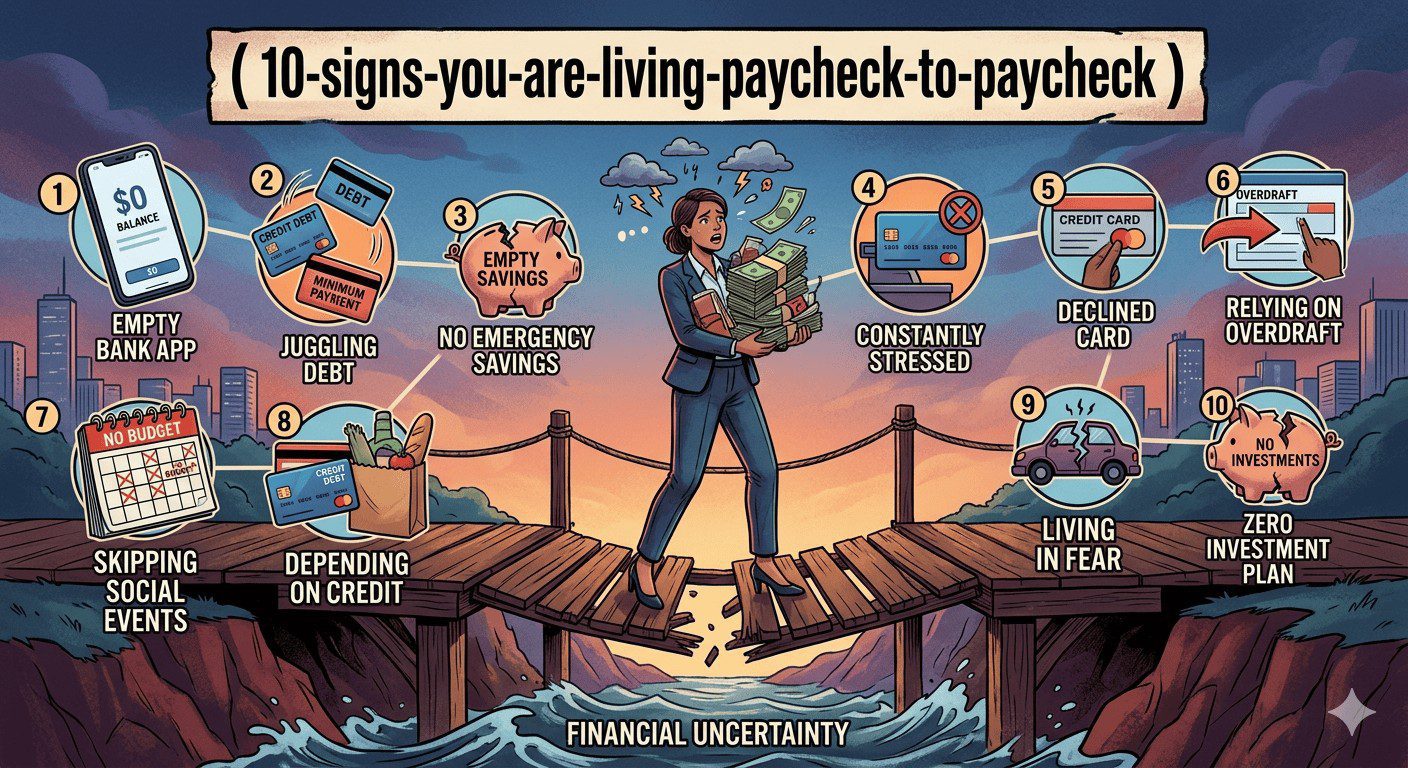

10 สัญญาณว่าคุณกำลังติดกับดักเงินเดือนชนเดือน

เสียงแจ้งเตือนไลน์จากแอปพลิเคชันธนาคารในช่วงสิ้นเดือน มักจะเป็นช่วงเวลาที่ชวนให้หัวใจเต้นแรงที่สุดของมนุษย์เงินเดือนหลายคน ทว่าความน่ากลัวไม่ได้อยู่ทีว่าตัวเลขเงินเดือนจะเข้ากี่โมง แต่มันคือความรู้สึกโหดร้ายหลังจากนั้นไม่เกินสามวัน เมื่อเงินก้อนโตที่เพิ่งโอนเข้ามาถูกหักออกไปจ่ายค่าบัตรเครดิต ค่าผ่อนรถ ค่าคอนโด และค่าใช้จ่ายจิปาถะ จนเหลือตัวเลขเพียงน้อยนิดให้อยู่รอดไปอีกสามสิบวันข้างหน้า วงจรนี้หมุนเวียนซ้ำแล้วซ้ำเล่าคล้ายกับหนูที่วิ่งอยู่บนกงล้อ ยิ่งวิ่งเร็วเท่าไหร่ก็ยิ่งอยู่ที่เดิม

สิ่งที่น่ากังวลที่สุดในยุคปัจจุบันคือ หลายคนกำลังเผชิญกับภาวะนี้โดยไม่รู้ตัวด้วยซ้ำว่าตัวเองกำลังตกอยู่ในอันตราย พวกเขามักปลอบใจตัวเองว่า “ก็ยังมีเงินจ่ายทุกงวด” หรือ “คนอื่นเขาก็เป็นแบบนี้กันทั้งนั้น” แต่ในความเป็นจริง การใช้ชีวิตแบบเดือนชนเดือนคือระเบิดเวลาทางการเงินที่พร้อมจะปะทุขึ้นทันทีที่มีสิ่งผิดปกติเกิดขึ้นในชีวิตเพียงเล็กน้อย หากคุณเริ่มรู้สึกเหนื่อยล้ากับการรอคอยวันเงินออก และสงสัยว่าเส้นทางการเงินของตัวเองกำลังเดินไปถูกทางหรือไม่ ลองมาสำรวจ 10 สัญญาณว่าคุณกำลังติดกับดักเงินเดือนชนเดือน ที่จะบ่งบอกว่าคุณกำลังติดอยู่ในกับดักนี้อย่างถอนตัวไม่ขึ้น พร้อมวิธีทำความเข้าใจเพื่อหาทางรอดอย่างมืออาชีพ

1. เงินเก็บในบัญชีนิ่งสนิทหรือแทบไม่มีเลย

สัญญาณแรกที่ชัดเจนและตรงไปตรงมาที่สุดคือยอดเงินในบัญชีออมทรัพย์ที่ไม่เคยเติบโตขึ้นเลยตลอดหลายเดือนหรือหลายปีที่ผ่านมา หรือร้ายไปกว่านั้นคือการมีเงินเก็บไม่ถึงหนึ่งหมื่นบาทในบัญชี มนุษย์เงินเดือนจำนวนมากเลือกที่จะมองข้ามสิ่งนี้ไปเพราะคิดว่าตราบใดที่รายได้ยังคงเข้ามาทุกเดือน เงินออมก็อาจจะยังไม่ใช่เรื่องจำเป็นเร่งด่วน

แต่ในมุมมองของผู้เชี่ยวชาญด้านการเงิน การที่ไม่มีกระแสเงินสดสะสมไว้เลยเปรียบเสมือนการขับรถยนต์ที่ไม่มีล้ออะไหล่ คุณอาจจะวิ่งไปได้เรื่อยๆ บนถนนที่ราบเรียบ แต่ถ้าวันใดวันหนึ่งยางแตกขึ้นมา รถทั้งคันก็จะหยุดชะงักทันที การที่เงินเดือนเข้าแล้วออกไปจนหมดเกลี้ยงในแต่ละเดือน โดยไม่มีส่วนที่ถูกแบ่งออกไปเป็นเงินออมอย่างเป็นระบบ คือข้อพิสูจน์ชั้นดีว่าโครงสร้างทางการเงินของคุณกำลังมีรอยรั่วขนาดใหญ่ และคุณกำลังใช้ชีวิตอยู่บนความเสี่ยงที่พร้อมจะพังทลายลงได้ทุกเมื่อ

2. ใช้บัตรเครดิตใบใหม่มาโปะใบเก่า วนเวียนเป็นงูกินหาง

บัตรเครดิตคือเครื่องมือทางการเงินที่ยอดเยี่ยมหากใช้อย่างถูกวิธี แต่สำหรับคนที่กำลังติดกับดักเงินเดือนชนเดือน บัตรเครดิตมักจะถูกเปลี่ยนสภาพให้กลายเป็นท่อน้ำเลี้ยงหลักเพื่อต่อลมหายใจในแต่ละเดือน สัญญาณอันตรายขั้นรุนแรงคือการเริ่มรูดบัตรเครดิตใบหนึ่งเพื่อกดเงินสด หรือนำวงเงินไปชำระหนี้ของบัตรอีกใบหนึ่งเพื่อหลีกเลี่ยงการเสียประวัติบูโร

พฤติกรรมแบบงูกินหางนี้เป็นตัวเร่งให้หนี้สินเติบโตแบบก้าวกระโดดเนื่องจากอัตราดอกเบี้ยและค่าธรรมเนียมการกดเงินสดที่สูงลิ่ว ตัวอย่างจริงที่เห็นได้บ่อยในสังคมเมืองคือ มนุษย์ออฟฟิศที่มีบัตรเครดิตและบัตรกดเงินสดรวมกัน 4-5 ใบ ในช่วงแรกอาจจะยังควบคุมได้ แต่เมื่อรายจ่ายเริ่มตึงมือ การหมุนเงินข้ามบัตรจะเริ่มเกิดขึ้น จวบจนกระทั่งวงเงินทุกใบเต็มพร้อมกัน วินาทีนั้นคือช่วงเวลาที่ความจริงอันโหดร้ายจะปรากฏขึ้นว่า พวกเขาไม่ได้มีเงินใช้จ่ายจริง แต่อยู่ได้ด้วยเงินอนาคตที่ต้องชดใช้ด้วยดอกเบี้ยมหาศาล

3. จ่ายค่าบัตรเครดิตขั้นต่ำทุกเดือนจนยอดหนี้ไม่เคยลด

ต่อเนื่องจากสัญญาณที่แล้ว สำหรับคนที่คิดว่าตัวเองยัง “ไหว” มักจะเลือกใช้ทางออกด้วยการจ่ายเงินคืนบริษัทบัตรเครดิตเพียงแค่ยอดขั้นต่ำ 5% หรือ 10% ตามที่ระบบกำหนดมาให้ โดยคิดเข้าข้างตัวเองว่าเป็นการบริหารจัดการกระแสเงินสดที่ชาญฉลาดเพราะทำให้ยังมีเงินเหลือไว้ใช้จ่ายในชีวิตประจำวัน

แต่ในความเป็นจริง การจ่ายขั้นต่ำคือกับดักที่ลึกที่สุดของสถาบันการเงิน เพราะเงินที่คุณจ่ายไปเกือบทั้งหมดจะถูกนำไปตัดเป็นเงินดอกเบี้ย ส่วนที่ไปลดเงินต้นจริงๆ นั้นมีเพียงน้อยนิด ยิ่งคุณรูดเพิ่มและจ่ายขั้นต่ำต่อไปเรื่อยๆ หนี้สินสะสมจะพอกพูนขึ้นเรื่อยๆ ราวกับดินพอกหางหมู กว่าจะรู้ตัวอีกที ยอดหนี้รวมอาจจะพุ่งสูงจนเกินกว่ารายได้ทั้งปีของคุณไปแล้ว การไม่สามารถจ่ายเต็มจำนวนได้ในแต่ละงวดคือคำเตือนว่า พฤติกรรมการใช้เงินของคุณได้เกินขีดความสามารถในการหาเงินไปเรียบร้อยแล้ว

4. มีความรู้สึกหวาดกลัวและเครียดทุกครั้งที่เห็นบิลค่าใช้จ่าย

เงินควรจะเป็นสิ่งที่มีไว้เพื่อสร้างความสุขและความมั่นคงในชีวิต แต่ถ้าเมื่อไหร่ก็ตามที่การเปิดดูตู้จดหมาย หรือการเห็นข้อความแจ้งเตือนบิลค่าน้ำ ค่าไฟ ค่าโทรศัพท์ และค่าบัตรเครดิตในโทรศัพท์มือถือ ทำให้คุณรู้สึกใจสั่น เครียด หรืออยากจะผัดวันประกันพรุ่งในการเปิดอ่าน นั่นคือสัญญาณทางจิตวิทยาที่ชัดเจนว่าคุณกำลังเผชิญกับปัญหาสภาพคล่องอย่างรุนแรง

ความเครียดเหล่านี้เกิดจากการที่สมองส่วนลึกรับรู้ว่า ตนเองไม่มีทรัพยากรที่เพียงพอจะจัดการกับพันธะเหล่านั้นได้ หลายคนเลือกที่จะใช้วิธีหนีปัญหาด้วยการไม่ดูยอดเงินในบัญชี ไม่เปิดบิล และใช้ชีวิตไปวันๆ ด้วยความหวังว่าสถานการณ์จะดีขึ้นเอง ซึ่งการเพิกเฉยต่อความจริงเช่นนี้นอกจากจะไม่ช่วยให้ปัญหาคลี่คลายแล้ว ยังทำให้สุขภาพจิตย่ำแย่ลง ส่งผลกระทบต่อประสิทธิภาพในการทำงานประจำ ซึ่งเป็นแหล่งรายได้หลักของคุณอีกด้วย

5. ต้องหยิบยืมเงินจากคนรอบข้างหรือพึ่งพาเงินกู้นอกระบบ

เมื่อเงินเดือนไม่พอใช้และวงเงินในระบบธนาคารเริ่มเต็ม ทางออกสุดท้ายที่หลายคนเลือกใช้คือการหันไปพึ่งพาความช่วยเหลือจากคนใกล้ชิด ไม่ว่าจะเป็นพ่อแม่ พี่น้อง เพื่อนสนิท หรือในกรณีที่ร้ายแรงที่สุดคือการก้าวเข้าสู่วงการเงินกู้นอกระบบที่คิดดอกเบี้ยเป็นรายวัน

การเอ่ยปากยืมเงินครั้งแรกอาจจะดูเหมือนเป็นเรื่องชั่วคราวเพื่อผ่านพ้นวิกฤตของเดือนนั้นๆ ไป แต่ถ้าพฤติกรรมนี้เกิดขึ้นซ้ำๆ ทุกสองหรือสามเดือน มันไม่ใช่เรื่องชั่วคราวอีกต่อไปแล้ว แต่มันคือสัญญาณว่าโครงสร้างรายรับรายจ่ายของคุณล้มเหลวโดยสิ้นเชิง การนำเงินของเดือนหน้า (หรือเงินของคนอื่น) มาใช้ในเดือนนี้ จะทำให้เดือนต่อไปของคุณยิ่งติดลบหนักกว่าเดิม และหากก้าวพลาดไปพึ่งพา ปัญหาหนี้สิน นอกระบบ วงจรชีวิตของคุณจะถูกครอบงำด้วยความกลัวและการทวงหนี้ที่โหดร้าย ทันทีที่ต้องยืมเงินเพื่อมาซื้ออาหารประทังชีวิต นั่นคือเวลาที่ต้องยอมรับอย่างตรงไปตรงมาว่าคุณกำลังวิกฤตแล้ว

6. วางแผนชีวิตได้ไกลที่สุดแค่ “วันเงินเดือนออก” งวดถัดไป

ลองถามตัวเองดูว่า เป้าหมายในชีวิตของคุณในตอนนี้คืออะไร? ถ้าคำตอบไม่ใช่การวางแผนซื้อบ้าน การลงทุนเพื่อวัยเกษียณ หรือการเรียนต่อเพื่ออัปเกรดทักษะ แต่เป็นเพียงแค่การคิดว่าจะทำอย่างไรให้มีชีวิตรอดไปจนถึงศุกร์สิ้นเดือนนี้ หรือกำลังตั้งตารอคอยว่าเงินเดือนงวดหน้าจะเข้าบัญชีวันไหนเพื่อจะได้นำไปเคลียร์หนี้เก่า นั่นแปลว่าคุณกำลังติดอยู่กับกรอบเวลาที่สั้นมากๆ

การที่ชีวิตต้องโฟกัสอยู่กับการเอาตัวรอดแบบเดือนต่อเดือน จะทำให้คุณสูญเสียความสามารถในการมองภาพกว้างและการวางแผนระยะยาว คุณจะไม่สามารถคว้าโอกาสดีๆ ในชีวิตที่ผ่านเข้ามาได้เลย เช่น โอกาสในการลงทุนในธุรกิจเล็กๆ หรือการเปลี่ยนงานใหม่ที่มีอนาคตดีกว่าแต่ช่วงแรกอาจจะได้รายได้ลดลง เพราะคุณไม่สามารถแบกรับความเสี่ยงทางการเงินใดๆ ได้เลยแม้แต่วันเดียว ชีวิตของคุณจะถูกขับเคลื่อนด้วยความจำใจ ไม่ใช่ความต้องการที่แท้จริง

7. ไม่มีเงินสำรองฉุกเฉินสำหรับเหตุการณ์ไม่คาดฝันในชีวิต

คำว่า “ฉุกเฉิน” ตามพจนานุกรมทางการเงิน หมายถึง เหตุการณ์ที่ไม่สามารถคาดเดาได้และต้องใช้เงินแก้ไขทันที เช่น รถเสียจนไม่สามารถขับไปทำงานได้ ฟันหักต้องรักษารากฟันกะทันหัน หรือเครื่องมือทำมาหากินอย่างโน้ตบุ๊กพังเสียหาย หากเกิดเหตุการณ์เหล่านี้ขึ้นในชีวิต แล้วคุณไม่มีเงินก้อนเย็นๆ พร้อมจ่าย แต่ต้องใช้วิธีรูดบัตรเครดิตเพิ่มหรือไปขอยืมคนอื่น นั่นคือหลักฐานว่าคุณไม่มีเกราะป้องกันใดๆ เลย

มนุษย์เงินเดือนส่วนใหญ่มักคิดว่าเงินสำรองฉุกเฉินเป็นเรื่องของคนที่มีเงินเหลือเยอะๆ แต่ในความเป็นจริง คนที่หาเงินเดือนชนเดือนนี่แหละคือกลุ่มคนที่จำเป็นต้องมีเงินสำรองก้อนนี้มากที่สุด เพราะหากไม่มีเบาะรองรับเมื่อเกิดอุบัติเหตุในชีวิตเพียงครั้งเดียว วงจรการเงินของคุณจะหลุดโฟกัสและดิ่งลงเหวทันที การสร้างกองทุนสำรองฉุกเฉินจึงไม่ได้เป็นเพียงแค่ทางเลือก แต่เป็นรากฐานสำคัญในการ วางแผนการเงิน ที่ทุกคนต้องทำก่อนเริ่มลงทุนสิ่งอื่นใด

8. รายได้เพิ่มขึ้นแต่เงินเหลือเท่าเดิม (หรือน้อยลงกว่าเดิม)

หลายคนมีความเชื่อที่ผิดๆ ว่า “ถ้าฉันได้เลื่อนตำแหน่งและรายได้เพิ่มขึ้น ปัญหาเงินไม่พอใช้ก็จะหายไปเอง” แต่ความเป็นจริงที่น่าตกใจคือ มนุษย์เรามีแนวโน้มที่จะยกระดับไลฟ์สไตล์การใช้ชีวิตให้สูงขึ้นตามรายรับที่เพิ่มเข้ามาเสมอ ปรากฏการณ์นี้ทางการเงินเรียกว่า “Lifestyle Inflation” หรือกับดักความสุขราคาแพง

ลองสังเกตตัวเองดูว่า เมื่อตอนที่เรียนจบใหม่ๆ ได้เงินเดือนหมื่นห้า คุณก็สามารถใช้ชีวิตอยู่ได้ พอเวลาผ่านไปรายได้เพิ่มเป็นสามหมื่น หรือห้าหมื่น แต่ทำไมเงินในบัญชีตอนสิ้นเดือนยังคงเหลือเท่าเดิม? สิ่งที่เปลี่ยนไปไม่ใช่ค่าครองชีพพื้นฐาน แต่เป็นยี่ห้อกาแฟที่คุณดื่ม ร้านอาหารที่คุณเช็คอินทุกวันศุกร์ หรือรุ่นโทรศัพท์มือถือที่คุณต้องเปลี่ยนทุกปี หากคุณไม่สามารถควบคุมเพดานความต้องการของตัวเองได้ ต่อให้รายได้พุ่งไปถึงหลักแสนต่อเดือน คุณก็ยังคงเป็นคนที่ติดกับดักเงินเดือนชนเดือนอยู่ดี เพียงแค่เป็นเวอร์ชันที่หรูหราขึ้นเท่านั้นเอง

9. รู้สึกว่าตัวเองกำลังทำงานเพื่อ “จ่ายหนี้” มากกว่าสร้างอนาคต

ความหมายของการทำงานประจำคือการแลกเปลี่ยนเวลาและพลังงานของเราเพื่อสร้างความมั่งคั่งและเสถียรภาพให้กับชีวิตในอนาคต แต่สำหรับผู้ที่ติดกับดักนี้ ความรู้สึกในการตื่นไปทำงานในเช้าวันจันทร์จะเปลี่ยนไปอย่างสิ้นเชิง คุณจะเริ่มรู้สึกเหมือนตัวเองเป็นแรงงานทาสที่ต้องทำงานหนักเพื่อนำเงินไปส่งมอบให้กับธนาคารและเจ้าหนี้ในทุกสิ้นเดือน

เมื่อไหร่ก็ตามที่สัดส่วนของเงินที่ต้องใช้ชำระหนี้สิน (Debt-to-Income Ratio) พุ่งสูงเกินกว่า 40% ของรายได้ทั้งหมด คุณจะเริ่มเข้าสู่ภาวะฝืนใจทำงาน พลังงานในการสร้างสรรค์สิ่งใหม่ๆ จะลดลงอย่างเห็นได้ชัด เพราะลึกๆ แล้วคุณรู้ว่าต่อให้ขยันแค่ไหน เงินส่วนใหญ่ก็ไม่ได้ตกเป็นของคุณอยู่ดี ตัวอย่างเช่น พนักงานฝ่ายขายคนหนึ่งที่มุ่งมั่นทำยอดเพื่อเอาเงินค่าคอมมิชชันมาจ่ายค่าผ่อนรถยนต์คันหรูที่เกินตัว ท้ายที่สุดเขาจะเกิดภาวะหมดไฟ (Burnout) เพราะเป้าหมายของการทำงานถูกลดทอนลงเหลือแค่การใช้หนี้ไปวันๆ

10. ปฏิเสธการพบปะสังสรรค์หรือเข้าสังคมเพราะกังวลเรื่องค่าใช้จ่าย

สัญญาณสุดท้ายเป็นเรื่องของความสัมพันธ์และมิติทางสังคม เมื่อสถานการณ์ทางการเงินตึงเครียดถึงขีดสุด คุณจะเริ่มหลีกเลี่ยงการไปเจอเพื่อนฝูง การไปร่วมงานแต่งงาน งานวันเกิด หรือแม้กระทั่งการออกไปทานข้าวกับครอบครัว ไม่ใช่เพราะคุณไม่อยากเจอพวกเขา แต่เป็นเพราะคุณกลัวว่าจะต้องควักเงินจ่ายค่าเช็คบิลที่อาจจะทำให้งบประมาณที่ปาดเหงื่อไว้ในเดือนนั้นต้องพังทลายลง

การปลีกตัวออกจากสังคมเพราะเรื่องเงินส่งผลกระทบต่อจิตใจอย่างรุนแรง ทำให้เกิดความรู้สึกโดดเดี่ยว อับอาย และคิดว่าตัวเองล้มเหลวเมื่อเปรียบเทียบกับคนในวัยเดียวกัน ซึ่งในระยะยาว การขาดเครือข่ายทางสังคมและมิตรภาพที่ดีอาจจะปิดกั้นโอกาสในการได้รับคำแนะนำ ช่องทางการทำงานใหม่ๆ หรือไอเดียในการสร้างรายได้เสริม ซึ่งอาจจะเป็นกุญแจสำคัญที่ช่วยให้คุณหลุดพ้นจากวิกฤตทางการเงินนี้ก็เป็นได้

สรุปมุมมองและแนวทางแก้ไขเพื่อทลายกงล้อหนู

หากคุณอ่านมาถึงตรงนี้แล้วพบว่าตัวเองมีสัญญาณเตือนตรงกับพฤติกรรมในชีวิตประจำวันเกินกว่าครึ่ง สิ่งแรกที่ต้องทำไม่ใช่การตื่นตระหนกหรือด่าทอตัวเอง แต่เป็นการ “ยอมรับความจริง” ด้วยความตั้งใจที่จะแก้ไข การติดกับดักเงินเดือนชนเดือนไม่ใช่ตราบาปประจำตัว และไม่ใช่สิ่งที่จะคงอยู่ตลอดไปตราบใดที่คุณพร้อมที่จะลุกขึ้นมาปฏิวัติระบบการเงินของตัวเองอย่างจริงจัง

ขั้นตอนแรกในการทลายกงล้อนี้คือการทำ “บัญชีรายรับรายจ่าย” อย่างละเอียดและตรงไปตรงมา เพื่อค้นหาว่ารอยรั่วที่แท้จริงของกระเป๋าเงินคุณอยู่ที่ไหน จากนั้นให้เริ่มใช้มาตรการหักดิบด้วยการลดรายจ่ายที่ไม่จำเป็นอย่างแท้จริงลง ควบคู่ไปกับการเจรจาปรับโครงสร้างหนี้กับสถาบันการเงินเพื่อลดภาระการจ่ายขั้นต่ำลง และสิ่งสำคัญที่สุดคือการมองหาช่องทางในการเพิ่มรายได้ผ่านทักษะความสามารถที่คุณมี

จำไว้ว่า การมีอิสรภาพทางการเงินและความอุ่นใจในการใช้ชีวิต ไม่ได้ขึ้นอยู่กับว่าคุณหาเงินได้มากแค่ไหน แต่อยู่ที่ว่าคุณบริหารจัดการเงินที่มีอยู่ในมือได้ดีเพียงใด การเริ่มต้นเปลี่ยนพฤติกรรมตั้งแต่วันนี้ แม้จะเริ่มจากสิ่งเล็กๆ อย่างการออมเงินวันละห้าสิบบาท หรือการปฏิเสธของเซลส์ที่ไม่จำเป็น ย่อมดีกว่าการปล่อยให้เวลาผ่านไปจนสายเกินแก้ จงเป็นผู้ควบคุมเงิน อย่าปล่อยให้เงินเป็นผู้ควบคุมชีวิตของคุณ