10 วิธีลดค่าใช้จ่ายรายเดือน อุดรอยรั่วทางการเงินเพื่ออิสรภาพที่ยั่งยืน

ในยุคที่ค่าครองชีพดีดตัวสูงขึ้นราวกับติดจรวดแบบนี้ หลายคนคงเคยตกอยู่ในสภาวะที่พอถึงช่วงกลางเดือนทีไร หัวใจก็เริ่มเต้นไม่เป็นจังหวะเมื่อเห็นยอดเงินในบัญชีลดลงเรื่อยๆ ทั้งที่เพิ่งผ่านวันเงินเดือนออกไปไม่นาน ความรู้สึกที่ว่า “เงินหายไปไหนหมด” กลายเป็นคำถามยอดฮิตที่ปล้นความสุขในชีวิตประจำวันของเราไปอย่างเลือดเย็น

ผมอยากจะบอกว่า ปัญหาการเงินส่วนใหญ่ไม่ได้เกิดจากรายได้ที่น้อยเพียงอย่างเดียว แต่มักเกิดจากการที่เรามองไม่เห็น “รอยรั่วเล็กๆ” ที่ไหลออกจากกระเป๋าเราทุกวัน การบริหารเงินอย่างมีประสิทธิภาพไม่ใช่การอยู่อย่างอดอยาก แต่มันคือการ “ฉลาดใช้” และรู้เท่าทันกิเลสของตัวเอง บทความนี้ผมจะพาทุกคนไปสำรวจแนวทางการปรับเปลี่ยนพฤติกรรมผ่าน 10 วิธีลดค่าใช้จ่ายรายเดือน ที่จะช่วยคืนสภาพคล่องให้บัญชีของคุณกลับมามีชีวิตชีวาอีกครั้งครับ

สำรวจสมรภูมิการเงิน: เริ่มต้นที่การทำบัญชีรายรับรายจ่าย

ก่อนที่เราจะรบชนะ เราต้องรู้ก่อนว่าศัตรูของเราคือใครครับ วิธีแรกที่สำคัญที่สุดคือการทำความเข้าใจพฤติกรรมการใช้เงินของตัวเองอย่างถ่องแท้ การจดบันทึกรายรับรายจ่ายในปัจจุบันทำได้ง่ายมากผ่านแอปพลิเคชันในมือถือ สิ่งนี้จะทำให้คุณเห็นความจริงที่น่าตกใจว่า เงินส่วนใหญ่ไม่ได้หมดไปกับค่าเช่าบ้านหรือค่าเทอมลูก แต่มันหมดไปกับ “ความอยาก” เล็กๆ น้อยๆ ระหว่างวัน

ตัวอย่างเช่น เมื่อคุณลองรวมยอดค่ากาแฟแก้วละร้อยกว่าบาท หรือค่าขนมจุกจิกที่คุณซื้อทุกครั้งที่เข้าเปรมมาร์ท เมื่อรวมกันทั้งเดือน ตัวเลขอาจจะพุ่งสูงถึงหลายพันบาท การเห็นตัวเลขที่แท้จริงจะช่วยให้คุณตัดสินใจได้ง่ายขึ้นว่า รายจ่ายไหนที่ควร “ตัด” หรือ “ลด” เพื่อรักษาสภาพคล่องทางการเงินให้มั่นคง

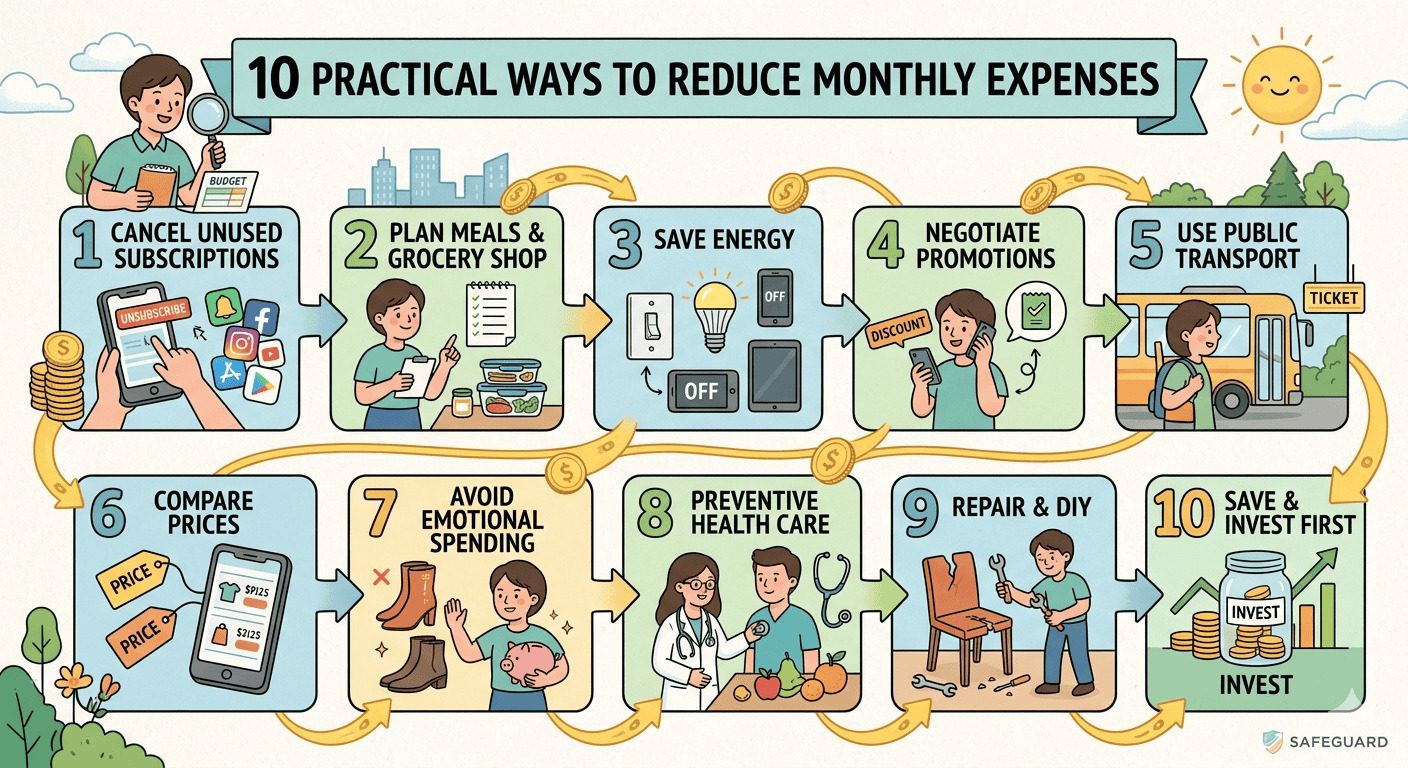

1. ปฏิวัติค่าสมัครสมาชิกและค่าธรรมเนียมรายเดือนที่ลืมไปแล้ว

หนึ่งในกับดักทางการเงินที่แนบเนียนที่สุดในยุคดิจิทัลคือระบบ Subscription ครับ ไม่ว่าจะเป็นแอปฯ ดูหนัง ฟังเพลง หรือแอปฯ แต่งภาพที่เก็บค่าบริการแบบรายเดือนราคาไม่กี่ร้อยบาท คนส่วนใหญ่มักจะสมัครทิ้งไว้ด้วยความคิดที่ว่า “เดี๋ยวก็ได้ใช้” แต่ความจริงแล้วเราอาจจะไม่ได้เข้าใช้งานเลยมาหลายเดือนแล้ว

การตรวจสอบยอดตัดบัตรเครดิตอย่างละเอียดและยกเลิกบริการที่ไม่ได้จำเป็นจริงๆ คือวิธีลดค่าใช้จ่ายรายเดือนที่ทำได้ทันที หากคุณมีแอปฯ สตรีมมิ่งซ้ำซ้อนกันหลายค่าย ลองเลือกเหลือเพียงค่ายเดียวที่รับชมบ่อยที่สุด หรือเปลี่ยนมาใช้แผนครอบครัวเพื่อหารค่าใช้จ่ายกับเพื่อนฝูง เงินหลักร้อยที่ประหยัดได้จากตรงนี้ เมื่อรวมกันหลายบริการ ก็สามารถกลายเป็นเงินเก็บหลักพันได้ไม่ยากเลย

2. วางแผนเมนูอาหารและการเลือกซื้อของสดอย่างชาญฉลาด

ค่าอาหารมักเป็นสัดส่วนที่ใหญ่ที่สุดในรายจ่ายประจำวัน นิสัยการ “กินตามใจปาก” โดยไม่มีการวางแผนมักนำไปสู่การสั่งอาหารผ่านแอปพลิเคชันเดลิเวอรีที่มีทั้งค่าส่งและราคาอาหารที่บวกเพิ่ม การเปลี่ยนมาใช้วิธี Meal Prep หรือการวางแผนเมนูอาหารล่วงหน้า 1 สัปดาห์ จะช่วยให้คุณประหยัดเงินได้มหาศาล

ลองเริ่มจากการสำรวจตู้เย็นก่อนออกไปซื้อของ เพื่อไม่ให้ซื้อของซ้ำเดิมมาเน่าเสียทิ้ง และการเลือกซื้อของสดในซูเปอร์มาร์เก็ตช่วงเย็นที่มีการลดราคาจัดหนัก ก็เป็นเทคนิคที่เหล่านักออมเงินเลือกใช้ นอกจากจะช่วยลดค่าใช้จ่ายฟุ่มเฟือยแล้ว การทำอาหารกินเองยังช่วยให้คุณควบคุมคุณภาพอาหารและสุขภาพได้ดีขึ้นอีกด้วย ซึ่งเป็นการลดค่าใช้จ่ายด้านสุขภาพในระยะยาวไปในตัวครับ

3. ปรับเปลี่ยนพฤติกรรมการใช้พลังงานภายในบ้าน

ค่าน้ำและค่าไฟฟ้าคือรายจ่ายคงที่ที่ดูเหมือนจะคุมยาก แต่จริงๆ แล้วมีช่องว่างให้ประหยัดได้เยอะมากครับ การเปลี่ยนหลอดไฟธรรมดามาเป็นหลอด LED หรือการล้างเครื่องปรับอากาศสม่ำเสมอทุก 6 เดือน คือการลงทุนที่คุ้มค่า เพราะเครื่องใช้ไฟฟ้าที่ทำงานหนักเกินไปจะสูบเงินออกจากกระเป๋าคุณอย่างเงียบเชียบ

พฤติกรรมเล็กๆ อย่างการถอดปลั๊กเครื่องใช้ไฟฟ้าที่ไม่ใช้งาน หรือการปรับอุณหภูมิแอร์ขึ้นเพียง 1 องศาเซลเซียส ก็ช่วยลดค่าไฟรายเดือนได้อย่างเห็นผล ในวันที่อากาศดี ลองเปิดหน้าต่างรับลมแทนการเปิดแอร์ทั้งวันดูบ้าง นอกจากจะประหยัดเงินแล้ว ยังถือเป็นการช่วยโลกไปพร้อมๆ กันด้วยครับ

4. เจรจาและปรับเปลี่ยนแพ็กเกจโทรศัพท์และอินเทอร์เน็ต

โลกของเทคโนโลยีหมุนเร็วมากครับ โปรโมชั่นที่คุณเคยคิดว่าคุ้มที่สุดเมื่อปีที่แล้ว ตอนนี้อาจจะมีค่ายอื่นหรือแพ็กเกจอื่นที่ถูกกว่าและดีกว่าออกมาแล้ว การโทรหาผู้ให้บริการเพื่อขอปรับลดราคา หรือการเปลี่ยนไปใช้โปรโมชั่น “ย้ายค่ายเบอร์เดิม” คือวิธีลดค่าใช้จ่ายรายเดือนที่หลายคนมองข้าม

ลองตรวจสอบการใช้งานจริงดูว่า คุณใช้เน็ตถึงโควตาไหม หรือใช้โทรนาทีละเท่าไหร่ หากพบว่าเราใช้ไม่ถึง การปรับลดระดับแพ็กเกจลงมาจะช่วยเซฟเงินในกระเป๋าได้หลักร้อยถึงหลักพันต่อเดือน อย่าอายที่จะต่อรอง เพราะในมุมมองของบริษัท เขาต้องการรักษาลูกค้าไว้มากกว่าการเสียคุณไปให้คู่แข่งครับ

5. การใช้ระบบขนส่งสาธารณะและการวางแผนการเดินทาง

ค่าน้ำมันและค่าบำรุงรักษารถยนต์เป็นรายจ่ายที่สูงมาก หากที่ทำงานของคุณอยู่ในแนวรถไฟฟ้า การหันมาใช้ระบบขนส่งสาธารณะไม่เพียงแต่ช่วยประหยัดค่าน้ำมัน แต่ยังช่วยลดความเครียดจากการจราจรที่ติดขัดได้อีกด้วย

ในกรณีที่จำเป็นต้องใช้รถส่วนตัว การวางแผนเส้นทางเพื่อทำธุระหลายๆ อย่างในรอบเดียว หรือการขับรถด้วยความเร็วที่สม่ำเสมอเพื่อประหยัดน้ำมัน ก็เป็นวิธีบริหารเงินที่ทำได้ง่ายๆ นอกจากนี้ การเช็กลมยางให้เหมาะสมอยู่เสมอก็ช่วยลดการใช้เชื้อเพลิงได้อย่างไม่น่าเชื่อ ทุกครั้งที่คุณเหยียบคันเร่งแรงเกินความจำเป็น นั่นหมายถึงเงินที่กำลังระเหยออกไปจากกระเป๋าคุณนั่นเอง

6. เปรียบเทียบราคาสินค้าและการรอช่วงเวลาโปรโมชั่น

ก่อนที่จะตัดสินใจซื้อของใช้จำเป็นชิ้นใหญ่ การเช็กราคาจากหลายๆ แหล่งคือสิ่งที่ควรทำ นิสัยของคนที่เก็บเงินเก่งคือเขาจะไม่ซื้อของด้วยอารมณ์ชั่ววูบ แต่จะรอช่วงเทศกาลลดราคา เช่น 11.11 หรือ 12.12 เพื่อกดรับโค้ดส่วนลดและเงินคืน (Cashback)

อย่างไรก็ตาม ต้องระวังไม่ให้ตกหลุมพรางของการ “ซื้อเพราะมันถูก” ทั้งที่ไม่ได้จำเป็น การซื้อของตุนไว้เฉพาะสิ่งที่ต้องใช้จริงๆ เช่น ผงซักฟอกหรือยาสระผมในช่วงที่มีโปรโมชั่นซื้อ 1 แถม 1 จะช่วยให้คุณลดค่าใช้จ่ายรายเดือนในหมวดของใช้ในบ้านลงได้เกือบครึ่งหนึ่งเลยทีเดียวครับ

7. เลิกนิสัยการซื้อของแก้เครียด (Emotional Spending)

หลายคนมีพฤติกรรมที่ว่า “ทำงานมาเหนื่อยๆ ขอซื้อของให้รางวัลตัวเองหน่อย” ซึ่งถ้าทำบ่อยเกินไป รางวัลเหล่านั้นจะกลายเป็นภาระทางการเงินแทน การหาวิธีแก้เครียดรูปแบบอื่นที่ไม่ต้องเสียเงิน เช่น การออกกำลังกายในสวนสาธารณะ การอ่านหนังสือในห้องสมุด หรือการทำสมาธิ จะช่วยให้คุณมีสติในการใช้เงินมากขึ้น

ทุกครั้งที่อยากได้ของใหม่ ลองใช้กฎ “รอ 48 ชั่วโมง” ดูครับ หากผ่านไปสองวันแล้วคุณยังรู้สึกว่าจำเป็นต้องมีจริงๆ ค่อยกลับมาพิจารณาอีกครั้ง ส่วนใหญ่แล้วความอยากจะลดลงเมื่ออารมณ์เรานิ่งขึ้น การมีสติคือเกราะป้องกันรอยรั่วทางการเงินที่ดีที่สุด

8. การดูแลสุขภาพเชิงป้องกันเพื่อลดค่ารักษาพยาบาล

“สุขภาพดีคือลาภอันประเสริฐ” และเป็นวิธีออมเงินที่ยั่งยืนที่สุดครับ การเสียเงินซื้อรองเท้าวิ่งดีๆ สักคู่เพื่อออกกำลังกาย หรือการเลือกกินผักผลไม้ที่มีประโยชน์ อาจดูเหมือนเป็นรายจ่ายในตอนนี้ แต่เมื่อเทียบกับค่าหมอ ค่าโรงพยาบาล และค่ายาในยามที่ร่างกายเจ็บป่วยเรื้อรังแล้ว ถือว่าเป็นการลงทุนที่ถูกมาก

การตรวจสุขภาพประจำปีช่วยให้เราเห็นสัญญาณเตือนภัยก่อนที่ปัญหาจะใหญ่โต การรักษาโรคในระยะเริ่มต้นใช้เงินน้อยกว่าตอนที่ลุกลามมาก นิสัยการดูแลตัวเองจึงเป็นส่วนหนึ่งของวิธีลดค่าใช้จ่ายรายเดือนที่เห็นผลในระยะยาวอย่างมั่นคง

9. การซ่อมแซมและ DIY ของใช้ในบ้าน

ในยุคที่เราคุ้นชินกับการ “เสียแล้วทิ้ง” ลองหันมาฝึกทักษะการซ่อมแซมเบื้องต้นดูบ้างครับ ไม่ว่าจะเป็นการปะซ่อมเสื้อผ้า การเปลี่ยนก๊อกน้ำที่หยดทิ้ง หรือการซ่อมแซมเฟอร์นิเจอร์เล็กๆ น้อยๆ การหาความรู้จากคลิปสอนในยูทูบช่วยให้เราประหยัดค่าจ้างช่างไปได้มหาศาล

นอกจากจะประหยัดเงินแล้ว การทำอะไรด้วยตัวเองยังสร้างความภูมิใจและเห็นคุณค่าของสิ่งของมากขึ้น ทำให้เราไม่เบื่อง่ายและไม่กระหายที่จะซื้อของใหม่มาทดแทนอยู่ตลอดเวลา เป็นการสร้างนิสัยการอยู่อย่างพอเพียงที่ทรงพลังมากในโลกทุนนิยม

10. การออมเงินก่อนใช้และการลงทุนในความรู้ทางการเงิน

วิธีสุดท้ายที่ผมอยากเน้นย้ำคือการ “จ่ายให้ตัวเองก่อน” ทันทีที่เงินเดือนออก ให้หักเงินส่วนหนึ่งไปออมหรือลงทุนทันที ก่อนที่จะเริ่มเอาไปจ่ายค่าใช้จ่ายอื่นๆ การทำแบบนี้จะบังคับให้คุณต้องบริหารเงินส่วนที่เหลือให้พอใช้ไปทั้งเดือน ซึ่งจะทำให้คุณมีความคิดสร้างสรรค์ในการหาวิธีประหยัดเงินไปโดยปริยาย

การลงทุนในความรู้ทางการเงินจะช่วยให้คุณรู้จักวิธีการบริหารหนี้ การใช้บัตรเครดิตให้เกิดประโยชน์สูงสุดแทนการเสียดอกเบี้ย และการมองหาโอกาสในการเพิ่มรายได้ เมื่อคุณเข้าใจเกมการเงิน คุณจะไม่เพียงแค่รู้วิธีลดรายจ่าย แต่คุณจะรู้วิธีทำให้เงินทำงานแทนคุณด้วย

บทสรุปและมุมมองต่อการสร้างวินัยทางการเงิน

การลดค่าใช้จ่ายไม่ได้หมายความว่าคุณต้องทิ้งความสุขทั้งหมดในชีวิตไป แต่เป็นการ “จัดลำดับความสำคัญ” ใหม่เพื่อให้คุณมีเงินเหลือไปทำในสิ่งที่สำคัญกับชีวิตจริงๆ เช่น การไปท่องเที่ยวกับครอบครัว หรือการมีเงินสำรองในยามฉุกเฉิน 10 วิธีลดค่าใช้จ่ายรายเดือนที่ผมนำเสนอไปนี้จะเกิดผลลัพธ์ที่ยิ่งใหญ่ได้ก็ต่อเมื่อคุณเริ่ม “ทำทันที” และทำอย่างสม่ำเสมอ

จำไว้ว่า การออมเงินคือการวิ่งมาราธอน ไม่ใช่การวิ่งแข่งร้อยเมตร ความสำเร็จไม่ได้วัดกันที่ว่าคุณประหยัดได้เท่าไหร่ในวันเดียว แต่วัดกันที่วินัยที่คุณสร้างขึ้นในทุกๆ วัน เมื่อรอยรั่วทางการเงินถูกอุดจนมิด คุณจะพบว่าอิสรภาพทางการเงินไม่ใช่เรื่องไกลตัว และความสงบทางใจที่รู้ว่าเราคุมการเงินได้นั้น คือรางวัลที่ประเมินค่าไม่ได้เลยครับ