10 กองทุนที่ควรรู้จัก: คู่มือฉบับสมบูรณ์เพื่อเปลี่ยนเงินออมให้เป็นกำไรมหาศาล

ในยุคที่ค่าครองชีพพุ่งสูงขึ้นแต่ดอกเบี้ยเงินฝากธนาคารกลับสวนทางกันอย่างน่าใจหาย การปล่อยให้เงินนอนนิ่งอยู่ในบัญชีออมทรัพย์อาจไม่ใช่ทางเลือกที่ฉลาดนัก หลายคนเริ่มมองหาทางเลือกอื่นเพื่อรักษาอำนาจซื้อของเงินในกระเป๋า และ “กองทุนรวม” ก็มักจะเป็นคำตอบลำดับต้นๆ ที่กูรูทางการเงินแนะนำ แต่ปัญหาที่ตามมาคือ เมื่อเราก้าวเข้าสู่โลกของการลงทุน เรากลับพบกับกองทุนนับพันที่มีชื่อเรียกยุ่งยากและนโยบายการลงทุนที่ซับซ้อนจนชวนปวดหัว

การทำความเข้าใจเกี่ยวกับ 10 กองทุนที่ควรรู้จัก จึงเปรียบเสมือนการมีแผนที่นำทางที่จะช่วยให้คุณเลือกพาหนะทางการเงินที่เหมาะสมกับจุดหมายปลายทางของตัวเอง ไม่ว่าคุณจะต้องการเก็บเงินไว้ใช้ยามเกษียณ อยากลดหย่อนภาษี หรือแค่อยากให้เงินทำงานแทนในระหว่างที่คุณนอนหลับ การรู้จักประเภทของกองทุนที่หลากหลายจะช่วยให้คุณกระจายความเสี่ยงและเพิ่มโอกาสในการสร้างผลตอบแทนได้อย่างมีประสิทธิภาพ ในบทความนี้ ผมจะพาทุกคนไปสำรวจกองทุนแต่ละประเภทแบบเจาะลึก แต่เข้าใจง่าย เหมือนมีที่ปรึกษาทางการเงินมานั่งเล่าให้ฟังข้างๆ ครับ

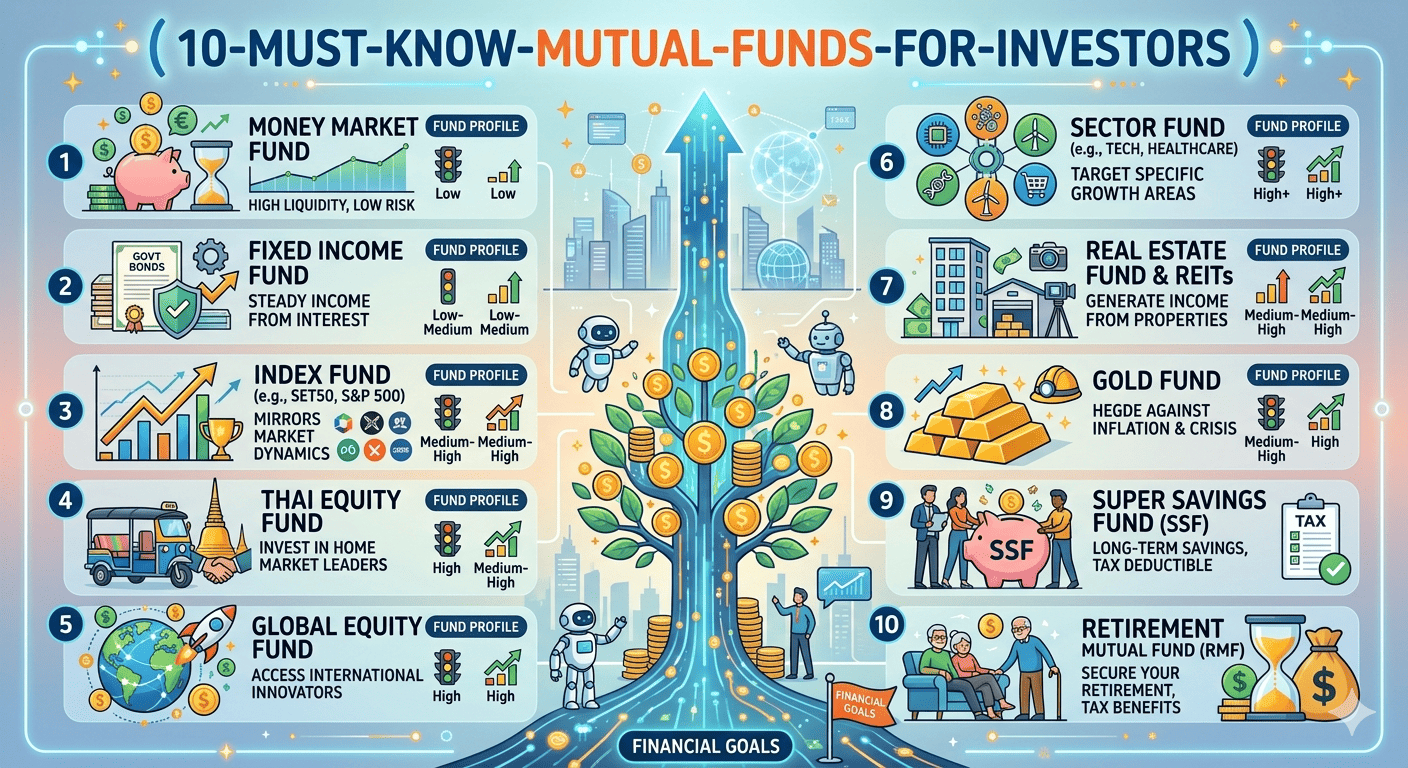

1. กองทุนรวมตลาดเงิน (Money Market Fund) พักเงินให้อุ่นใจในที่ที่ปลอดภัยกว่า

หากคุณเพิ่งเริ่มต้นและยังกังวลเรื่องความเสี่ยง กองทุนรวมตลาดเงินคือจุดเริ่มต้นที่ดีที่สุดครับ กองทุนประเภทนี้เปรียบเสมือนจุดพักเงินชั้นดี เพราะนโยบายการลงทุนส่วนใหญ่จะเน้นไปที่เงินฝากธนาคารและตราสารหนี้ระยะสั้นที่มีอายุไม่เกิน 1 ปี ความเสี่ยงจึงต่ำมากจนแทบจะเรียกได้ว่าเงินต้นค่อนข้างมั่นคง

สิ่งที่ทำให้กองทุนตลาดเงินน่าสนใจกว่าเงินฝากออมทรัพย์ทั่วไปคือ สภาพคล่องที่สูงและการให้ผลตอบแทนที่มักจะชนะดอกเบี้ยออมทรัพย์แบบปกติอยู่เล็กน้อย เหมาะอย่างยิ่งสำหรับผู้ที่ต้องการเก็บ “เงินสำรองฉุกเฉิน” ที่ต้องพร้อมหยิบใช้ได้ทันทีแต่ยังต้องการให้เงินงอกเงยไปด้วยในตัว ลองจินตนาการว่าคุณมีเงินก้อนหนึ่งที่เตรียมไว้ดาวน์รถในอีก 6 เดือนข้างหน้า การเอาเงินไปวางไว้ที่นี่จะช่วยให้คุณอุ่นใจกว่าการไปเสี่ยงในหุ้นที่ผันผวน

2. กองทุนรวมตราสารหนี้ (Fixed Income Fund) สร้างรายได้สม่ำเสมอด้วยความมั่นคง

ขยับความเสี่ยงขึ้นมาอีกนิดแต่ยังคงเน้นความปลอดภัย กองทุนรวมตราสารหนี้คือการที่เรานำเงินไปให้รัฐบาลหรือบริษัทเอกชนกู้ยืมผ่าน “พันธบัตร” หรือ “หุ้นกู้” เพื่อแลกกับผลตอบแทนในรูปของดอกเบี้ย กองทุนประเภทนี้มีความผันผวนน้อยกว่าหุ้นอย่างชัดเจน และมักจะจ่ายผลตอบแทนที่สม่ำเสมอมากกว่า

ในการ วางแผนการเงิน ระยะยาว กองทุนตราสารหนี้ทำหน้าที่เป็น “เบรก” ของพอร์ตการลงทุน เมื่อตลาดหุ้นเกิดวิกฤต กองทุนประเภทนี้มักจะช่วยพยุงไม่ให้มูลค่าพอร์ตของคุณดิ่งเหวรุนแรงเกินไป สำหรับใครที่รับความเสี่ยงได้ปานกลางและต้องการกระแสเงินสดที่ค่อนข้างแน่นอน การมีกองทุนตราสารหนี้ติดพอร์ตไว้ถือเป็นเรื่องที่จำเป็นอย่างยิ่งครับ

3. กองทุนรวมดัชนี (Index Fund) เรียบง่ายแต่ทรงพลังด้วยพลังของสถิติ

ถ้าคุณเป็นคนที่เชื่อในภาพรวมเศรษฐกิจและไม่อยากมานั่งลุ้นว่าผู้จัดการกองทุนจะเลือกหุ้นตัวไหนพลาด กองทุนรวมดัชนีคือคำตอบครับ กองทุนประเภทนี้มีเป้าหมายง่ายๆ คือ “วิ่งตามดัชนีตลาดหุ้น” เช่น SET50 ของไทย หรือ S&P 500 ของอเมริกา ถ้าตลาดหุ้นขึ้น กองทุนคุณก็ขึ้นตาม ถ้าตลาดลง คุณก็ลงตาม

ข้อดีที่ยิ่งใหญ่ที่สุดของ Index Fund คือค่าธรรมเนียมที่ต่ำมาก เพราะไม่ต้องใช้ทีมวิเคราะห์จำนวนมากมาคัดเลือกหุ้นรายตัว จากสถิติระยะยาวพบว่ากองทุนที่บริหารโดยมนุษย์ส่วนใหญ่ไม่สามารถทำผลตอบแทนชนะดัชนีตลาดได้ในระยะยาว ดังนั้น การลงทุนในกองทุนดัชนีจึงเป็นการลงทุนที่เน้น “วินัย” และความเชื่อมั่นในนวัตกรรมของบริษัทชั้นนำระดับโลกอย่างแท้จริง

4. กองทุนรวมหุ้นไทย (Thai Equity Fund) เติบโตไปพร้อมกับยักษ์ใหญ่ใกล้ตัว

การลงทุนในสิ่งที่เรารู้จักเป็นอย่างดีคือกลยุทธ์ที่ปลอดภัยเสมอ กองทุนรวมหุ้นไทยช่วยให้เราเป็นเจ้าของบริษัทชั้นนำที่เราเห็นในชีวิตประจำวัน ไม่ว่าจะเป็นธนาคาร ค่ายมือถือ หรือห้างสรรพสินค้าที่เราเดินกันทุกวัน ข้อดีคือเราสามารถติดตามข่าวสารและสถานการณ์เศรษฐกิจในประเทศได้ง่ายกว่า

แม้ช่วงหลังเศรษฐกิจไทยอาจดูเติบโตช้าลงบ้าง แต่หุ้นไทยหลายตัวยังมีความโดดเด่นในเรื่องของเงินปันผลที่สูงและการผูกขาดทางธุรกิจที่แข็งแกร่ง สำหรับนักลงทุนที่ต้องการเริ่มสะสมความมั่งคั่งผ่าน การลงทุนในหุ้น กองทุนหุ้นไทยยังคงเป็นฐานรากที่สำคัญที่ช่วยให้เราเข้าใจกลไกของตลาดทุนก่อนจะก้าวกระโดดไปสู่ระดับสากล

5. กองทุนรวมหุ้นต่างประเทศ (Global Equity Fund) กระจายโอกาสไปทั่วทุกมุมโลก

โลกไม่ได้มีแค่ประเทศไทยครับ และโอกาสทำกำไรมหาศาลมักซ่อนอยู่ในนวัตกรรมระดับโลก กองทุนรวมหุ้นต่างประเทศช่วยให้เราเข้าถึงบริษัทอย่าง Apple, Microsoft, Amazon หรือแม้แต่แบรนด์เนมอย่าง Louis Vuitton ได้ผ่านการซื้อหน่วยลงทุนเพียงครั้งเดียว การกระจายเงินไปลงทุนในต่างประเทศช่วยลดความเสี่ยงจากการพึ่งพาเศรษฐกิจในประเทศเพียงอย่างเดียว (Home Bias)

สิ่งที่ต้องระวังคือ “ความเสี่ยงด้านอัตราแลกเปลี่ยน” ซึ่งอาจทำให้ผลตอบแทนของคุณเพิ่มขึ้นหรือลดลงได้ตามค่าเงินบาท อย่างไรก็ตาม ในระยะยาวการมีสัดส่วนของหุ้นต่างประเทศในพอร์ตจะช่วยเพิ่มโอกาสรับผลตอบแทนที่สูงขึ้นจากเทคโนโลยีเปลี่ยนโลกหรือเทรนด์การบริโภคที่ขับเคลื่อนเศรษฐกิจโลกในอนาคต

6. กองทุนรวมกลุ่มอุตสาหกรรม (Sector Fund) เจาะจงความสำเร็จในกลุ่มที่ใช่

หากคุณมีความเชื่อมั่นเป็นพิเศษในอุตสาหกรรมใดอุตสาหกรรมหนึ่ง เช่น กลุ่มเทคโนโลยี กลุ่มสุขภาพ (Healthcare) หรือกลุ่มพลังงานสะอาด กองทุนประเภทนี้จะช่วยให้คุณ “Bet” ในกลุ่มนั้นๆ ได้อย่างเต็มที่ ข้อดีคือถ้ากลุ่มนั้นเป็นช่วงขาขึ้น ผลตอบแทนจะสูงกว่าการลงทุนในดัชนีทั่วไปมาก

แต่ความเสี่ยงก็สูงตามมาเช่นกันครับ เพราะหากกลุ่มอุตสาหกรรมนั้นเกิดวิกฤตเฉพาะตัว พอร์ตของคุณก็จะเจ็บหนัก ตัวอย่างเช่นในช่วงที่เกิดการระบาดใหญ่ กองทุนกลุ่ม Healthcare เติบโตอย่างก้าวกระโดด ในขณะที่กลุ่มท่องเที่ยวอาจจะนิ่งสนิท การเลือก Sector Fund จึงต้องอาศัยความเข้าใจในวัฏจักรเศรษฐกิจและการติดตามเทรนด์โลกอย่างใกล้ชิด

7. กองทุนรวมอสังหาริมทรัพย์และ REITs เป็นเจ้าของตึกใหญ่ด้วยเงินเพียงหลักพัน

ฝันอยากเป็นเจ้าของห้างสรรพสินค้า อาคารสำนักงาน หรือคลังสินค้า แต่ไม่มีเงินหมื่นล้านใช่ไหมครับ? กองทุนรวมอสังหาริมทรัพย์และ REITs ช่วยให้ฝันนั้นเป็นจริงได้ กองทุนจะนำเงินเราไปซื้อหรือเช่าตึกเหล่านั้น แล้วนำรายได้จาก “ค่าเช่า” มาแบ่งเป็นปันผลให้เรา

เสน่ห์ของกองทุนประเภทนี้คือ “เงินปันผลที่สม่ำเสมอ” ซึ่งมักจะสูงกว่าการฝากเงินและมีโอกาสเติบโตตามค่าเช่าที่เพิ่มขึ้นตามเงินเฟ้อ เหมาะสำหรับผู้ที่ต้องการ Passive Income เพื่อใช้จ่ายในชีวิตประจำวัน โดยไม่ต้องมานั่งปวดหัวเรื่องการหาผู้เช่าหรือการซ่อมแซมตึกด้วยตัวเอง

8. กองทุนรวมทองคำ (Gold Fund) สินทรัพย์ปลอดภัยในยามโลกปั่นป่วน

ทองคำถูกขนานนามว่าเป็น “Safe Haven” หรือหลุมหลบภัยทางการเงิน ในช่วงที่เกิดสงคราม วิกฤตเศรษฐกิจ หรือเงินเฟ้อรุนแรง ทองคำมักจะมีมูลค่าเพิ่มสูงขึ้น การซื้อกองทุนทองคำช่วยให้เราเข้าถึงกำไรจากราคาทองโลกได้โดยไม่ต้องกังวลเรื่องการเก็บรักษาทองแท่งที่บ้านหรือความเสี่ยงจากการถูกโจรกรรม

การมีทองคำติดพอร์ตไว้ประมาณ 5-10% ของพอร์ตการลงทุนทั้งหมด ถือเป็นกลยุทธ์การ กระจายความเสี่ยง ที่ดีเยี่ยม เพราะทองคำมักจะเคลื่อนไหวในทิศทางตรงกันข้ามกับตลาดหุ้น เมื่อหุ้นตกหนัก ทองคำมักจะทำหน้าที่เป็นประกันภัยที่ช่วยลดแรงกระแทกให้กับความมั่งคั่งของคุณครับ

9. กองทุนรวมเพื่อการออม (SSF) ออมเงินระยะยาวพร้อมของแถมคือภาษี

มาถึงกองทุนยอดฮิตของมนุษย์เงินเดือน กองทุน SSF ถูกออกแบบมาเพื่อสนับสนุนการออมระยะยาว โดยรัฐบาลใจดีให้เรานำจำนวนเงินที่ซื้อกองทุนไปหักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ เงื่อนไขคือต้องถือครองไว้ไม่น้อยกว่า 10 ปีเต็ม (แบบวันชนวัน)

กองทุน SSF มีนโยบายการลงทุนที่หลากหลายมาก ตั้งแต่ตราสารหนี้ไปจนถึงหุ้นต่างประเทศ สิ่งสำคัญไม่ใช่แค่การมองเรื่องการลดหย่อนภาษีอย่างเดียว แต่ต้องมองเป้าหมายในอีก 10 ปีข้างหน้าด้วยว่า กองทุนที่เราเลือกนั้นมีโอกาสเติบโตเพียงพอที่จะเป็นเงินก้อนใหญ่ในอนาคตหรือไม่

10. กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เตรียมพร้อมเพื่อวัยเกษียณที่มั่งคั่ง

สุดท้ายคือ กองทุน RMF ซึ่งมีเป้าหมายชัดเจนคือ “เงินเกษียณ” กองทุนนี้ให้สิทธิประโยชน์ทางภาษีเช่นกัน แต่มีเงื่อนไขว่าต้องถือจนถึงอายุ 55 ปีบริบูรณ์ และต้องลงทุนต่อเนื่องทุกปี (หรืออย่างน้อยวันเว้นปี) นโยบายการลงทุนมีให้เลือกครบถ้วนเหมือน SSF

RMF คือบทพิสูจน์ของวินัยทางการเงิน หากคุณเริ่มต้นตั้งแต่อายุยังน้อย เงินก้อนเล็กๆ ที่สะสมผ่าน RMF จะทำงานด้วยพลังของดอกเบี้ยทบต้น จนกลายเป็นกองทุนสำรองเลี้ยงชีพส่วนตัวที่ช่วยให้คุณเกษียณได้อย่างมีคุณภาพ ไม่ต้องพึ่งพาใครในยามชรา

บทสรุปและมุมมอง: การเริ่มต้นคือหัวใจของความสำเร็จ

การรู้จัก 10 กองทุนที่ควรรู้จัก เป็นเพียงก้าวแรกเท่านั้นครับ สิ่งที่สำคัญกว่าคือการวิเคราะห์ตัวเองว่า “เรารับความเสี่ยงได้แค่ไหน” และ “เป้าหมายของเราคืออะไร” การลงทุนที่ดีไม่จำเป็นต้องเป็นกองทุนที่ให้ผลตอบแทนสูงสุดเสมอไป แต่เป็นกองทุนที่ทำให้คุณนอนหลับฝันดีและมีวินัยในการลงทุนได้อย่างต่อเนื่อง

จำไว้ว่าไม่มีการลงทุนใดที่ไม่มีความเสี่ยง แต่ความเสี่ยงที่น่ากลัวที่สุดคือการ “ไม่เริ่มต้นทำอะไรเลย” ในวันที่เงินเฟ้อกำลังกัดกินค่าของเงินไปทุกวัน ลองเลือกกองทุนที่คุณสนใจมากที่สุดสักประเภท แล้วเริ่มก้าวเล็กๆ ตั้งแต่วันนี้ เพื่อให้อนาคตทางการเงินของคุณมั่นคงและยั่งยืนครับ