10 รายจ่ายที่ควรตัดออกทันที: ล็อกรอยรั่วทางการเงิน เพื่อก้าวสู่ความมั่งคั่งอย่างยั่งยืน

ในยุคที่ค่าครองชีพพุ่งสูงขึ้นอย่างต่อเนื่อง หลายคนมักจะตั้งคำถามกับตัวเองในช่วงปลายเดือนว่า “เงินหายไปไหนหมด?” ทั้งที่ดูเหมือนเราก็ไม่ได้ซื้อของชิ้นใหญ่หรือใช้จ่ายอะไรที่ฟุ่มเฟือยจนเกินตัว ความจริงที่น่าตกใจคือ ความล้มเหลวทางการเงินส่วนใหญ่มักไม่ได้เกิดจากรายจ่ายก้อนโตที่มองเห็นชัดเจน แต่กลับเกิดจาก “รอยรั่วเล็กๆ” ที่เราปล่อยให้มันไหลออกไปทุกวันจนกลายเป็นความเคยชิน การสำรวจและกล้าที่จะเผชิญหน้ากับ 10 รายจ่ายที่ควรตัดออกทันที จึงไม่ใช่แค่การประหยัด แต่มันคือการยึดคืนอำนาจในการควบคุมชีวิตทางการเงินของตัวเองกลับมาอีกครั้ง

กับดักความสะดวกสบายที่กลายเป็นภาระระยะยาว

หนึ่งในรายจ่ายที่ร้ายกาจที่สุดคือสิ่งที่เราเรียกว่า “ค่าธรรมเนียมความสะดวกสบาย” ในโลกยุคดิจิทัลที่เราสามารถสั่งทุกอย่างได้เพียงปลายนิ้ว เรามักจะยอมจ่ายเงินเพิ่มอีกเล็กน้อยเพื่อแลกกับเวลาหรือความสบาย โดยลืมคำนวณไปว่าเมื่อรวมกันในหนึ่งปี ตัวเลขนั้นอาจสูงพอที่จะซื้อตั๋วเครื่องไปเที่ยวต่างประเทศได้เลยทีเดียว การเริ่มสำรวจพฤติกรรมเหล่านี้จึงเป็นก้าวแรกที่สำคัญที่สุดในการทำ การวางแผนการเงินส่วนบุคคล ให้มีประสิทธิภาพ

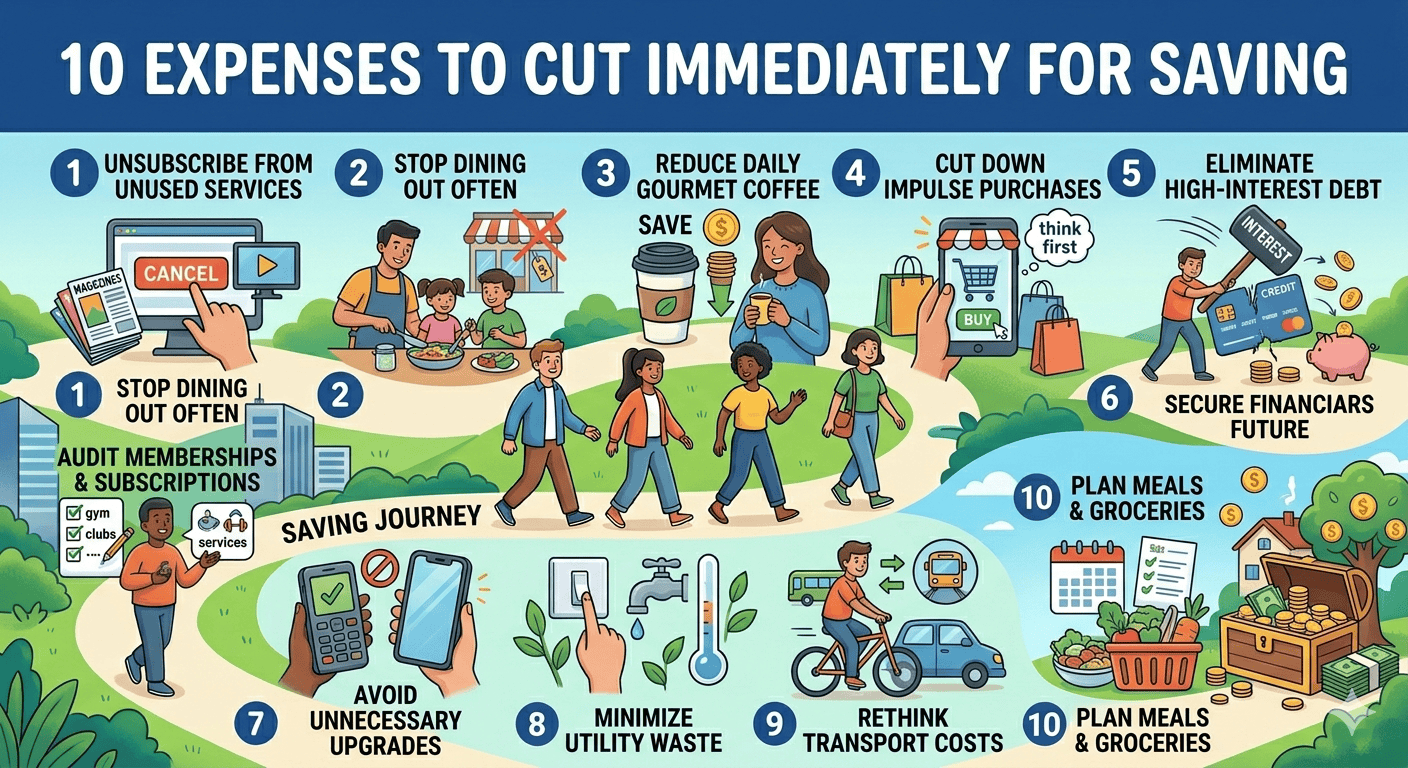

1. ค่าสมาชิกบริการสตรีมมิ่งที่ไม่ได้ดู

เราอยู่ในยุคที่ทุกอย่างเป็นระบบ Subscription ตั้งแต่แอปดูหนัง ฟังเพลง ไปจนถึงแอปแต่งรูป ลองเปิดโทรศัพท์ของคุณดูว่ามีกี่แอปที่คุณถูกหักเงินรายเดือนอัตโนมัติแต่ไม่ได้เข้าไปใช้งานเกิน 3 ครั้งต่อเดือน หลายคนสมัครไว้เพียงเพราะอยากดูซีรีส์แค่เรื่องเดียวแล้วลืมกดยกเลิก รายจ่ายส่วนนี้เปรียบเสมือนน้ำซึมบ่อทรายที่ดูเหมือนน้อยแต่เมื่อรวมกันหลายแพลตฟอร์มกลับเป็นเงินก้อนใหญ่ หากคุณลองรวบรวมและตัดบริการที่ซ้ำซ้อนออกไป คุณจะพบว่ามีเงินเหลือในกระเป๋าเพิ่มขึ้นทันทีอย่างเห็นได้ชัด

2. การกินข้าวนอกบ้านและค่าบริการส่งอาหาร

การสั่งอาหารผ่านแอปพลิเคชันกลายเป็นส่วนหนึ่งของชีวิตคนเมืองไปแล้ว แต่สิ่งที่มาพร้อมกับความสะดวกคือ “ค่าส่วนต่าง” ที่แฝงมาในรูปของค่าส่ง ค่าธรรมเนียมบริการ และราคาอาหารที่มักจะสูงกว่าการไปซื้อที่หน้าร้าน ลองจินตนาการถึงพนักงานออฟฟิศคนหนึ่งที่สั่งกาแฟและอาหารกลางวันผ่านแอปทุกวัน เขาอาจต้องจ่ายค่าส่วนต่างสะสมสูงถึงหลักพันบาทต่อเดือน การปรับเปลี่ยนพฤติกรรมมาเป็นการทำอาหารทานเองบ้าง หรือเดินออกไปซื้อด้วยตัวเองไม่เพียงแต่ช่วยลดรายจ่าย แต่ยังเป็นการฝึกวินัยในการใช้ชีวิตได้เป็นอย่างดี

รายจ่ายแฝง ในไลฟ์สไตล์ที่ดูเหมือนจำเป็นบางครั้งเรามักจะให้เหตุผลกับตัวเองว่ารายจ่ายบางอย่างคือ “รางวัลชีวิต” หรือ “ของมันต้องมี” แต่หากเราวิเคราะห์อย่างถี่ถ้วนตามหลัก เทคนิคการออมเงินฉบับมืออาชีพ เราจะพบว่ารางวัลเหล่านั้นอาจกำลังทำลายอนาคตทางการเงินของเราอยู่

3. ค่าสมาชิกยิมที่ไม่ได้ไป (Gym Membership Phantom)

แรงบันดาลใจในช่วงปีใหม่อาจทำให้เราตัดสินใจเซ็นสัญญาฟิตเนสรายปี แต่ผ่านไปเพียงสามเดือน หลายคนกลับเหลือเพียงบัตรสมาชิกที่นอนนิ่งอยู่ในกระเป๋าสตางค์ขณะที่เงินยังคงถูกตัดผ่านบัตรเครดิตทุกเดือน หากคุณไม่ใช่คนที่เข้ายิมสม่ำเสมอจริงๆ การเปลี่ยนมาออกกำลังกายในสวนสาธารณะหรือซื้ออุปกรณ์ง่ายๆ มาไว้ที่บ้านอาจเป็นทางเลือกที่คุ้มค่ากว่ามาก และเมื่อคุณพร้อมจริงๆ ค่อยกลับไปสมัครแบบรายครั้งหรือรายเดือนก็ยังไม่สาย

4. ดอกเบี้ยบัตรเครดิตจากการชำระขั้นต่ำ

นี่คือรายจ่ายที่ “ต้องตัดออกทันที” อย่างไม่มีเงื่อนไข การจ่ายขั้นต่ำคือจุดเริ่มต้นของวงจรหนี้ที่ไม่รู้จบ เพราะดอกเบี้ยที่เกิดขึ้นจะถูกนำไปคิดทบต้นทบดอกจนยอดหนี้พุ่งสูงขึ้นอย่างรวดเร็ว ตัวอย่างจริงที่เห็นได้ชัดคือ หากคุณมียอดค้างชำระหนึ่งหมื่นบาทและเลือกจ่ายขั้นต่ำไปเรื่อยๆ คุณอาจต้องใช้เวลาหลายปีในการปิดหนี้และเสียดอกเบี้ยรวมเกือบครึ่งหนึ่งของเงินต้น การมีวินัยในการ บริหารหนี้สิน โดยการจ่ายเต็มจำนวนทุกครั้งคือพื้นฐานสำคัญที่สุดของความมั่งคั่ง

5. การซื้อสินค้าตามกระแสและโปรโมชั่น “ของลดราคา”

ป้ายเซลล์ 50% หรือโปรโมชั่น 11.11 มักจะทำให้เราซื้อของที่ไม่จำเป็นเพียงเพราะรู้สึกว่า “คุ้มค่า” ความจริงคือถ้าคุณซื้อของที่ไม่ได้ใช้ ต่อให้มันลดราคาเหลือเพียง 1 บาท คุณก็ยังขาดทุนอยู่ดี การฝึกตั้งคำถามกับตัวเองก่อนจ่ายเงินว่าสิ่งนี้คือ “ความต้องการ” (Want) หรือ “ความจำเป็น” (Need) จะช่วยคัดกรองรายจ่ายที่ไม่ก่อให้เกิดประโยชน์ออกไปได้มหาศาล

การปรับจูนพฤติกรรมเพื่อผลลัพธ์ที่ยิ่งใหญ่เมื่อเราเริ่มมองเห็นภาพรวมของเงินที่ไหลออกไปแล้ว ขั้นตอนต่อไปคือการจัดการกับรายจ่ายที่ดูเหมือนเป็นเรื่องเล็กน้อยในชีวิตประจำวัน แต่กลับมีผลกระทบต่อ สภาพคล่องทางการเงิน อย่างมีนัยสำคัญ

6. ค่าธรรมเนียมธนาคารและค่าบริการแฝง

ใน ยุค Digital Banking หลายคนอาจลืมตรวจสอบค่าธรรมเนียมรายปีของบัตรเอทีเอ็ม บัตรเครดิตที่มีค่าธรรมเนียมสูงโดยที่เราไม่ได้ใช้สิทธิประโยชน์ หรือแม้แต่ค่ารักษาบัญชี หากคุณลองสำรวจและรวบรวมบัญชีที่ไม่ได้ใช้งานเข้าด้วยกัน หรือโทรไปขอยกเว้นค่าธรรมเนียม (Waive) กับทางธนาคาร คุณจะพบว่ามีเงินส่วนเกินที่สามารถประหยัดได้โดยไม่ต้องออกแรงอะไรเลย

7. บุหรี่ เครื่องดื่มแอลกอฮอล์ และการพนัน

นอกจากจะเป็นอันตรายต่อสุขภาพแล้ว สิ่งเหล่านี้คือ “ตัวร้าย” ที่ทำลายงบประมาณรายเดือนได้รุนแรงที่สุด หากลองคำนวณเงินที่เสียไปกับค่าน้ำเมาหรือการเสี่ยงโชคในแต่ละเดือน แล้วนำเงินจำนวนนั้นไปลงทุนใน กองทุนรวมดัชนี ที่ให้ผลตอบแทนเฉลี่ย 7-10% ต่อปี ในระยะเวลา 20 ปี เงินก้อนนั้นอาจจะเติบโตจนกลายเป็นเงินเกษียณที่ทำให้คุณอยู่ได้อย่างสบายโดยไม่ต้องทำงานอีกต่อไป

8. การต่ออายุประกันหรือสัญญาที่เกินความจำเป็น

หลายครั้งที่เราทำประกันชีวิตหรือประกันภัยตามคำแนะนำของตัวแทนโดยไม่ได้พิจารณาว่าความคุ้มครองเหล่านั้นเกินความต้องการจริงหรือไม่ หรือแม้แต่สัญญาโทรศัพท์มือถือที่ให้เน็ตความเร็วสูงเกินกว่าที่เราใช้งานจริง การหมั่นตรวจสอบสัญญาเหล่านี้ทุกปีและปรับเปลี่ยนให้เหมาะสมกับสถานการณ์ปัจจุบัน (Update Financial Plan) จะช่วยให้เราไม่ต้องจ่ายเงินทิ้งไปกับสิ่งที่ไม่ได้ใช้

มุมมองของผู้เชี่ยวชาญ: เปลี่ยนรายจ่ายเป็นรายได้การตัดรายจ่ายไม่ใช่การกดดันตัวเองให้ใช้ชีวิตอย่างยากลำบาก แต่มันคือการ “คัดกรอง” เพื่อให้เงินทุกบาทเดินทางไปสู่ที่ที่มันควรจะไป พยายามเปลี่ยนแนวคิดจากการประหยัดเพื่อความตระหนี่ เป็นการ ประหยัดเพื่อการลงทุน (Investing for Future) เมื่อคุณตัดรายจ่ายที่ไม่จำเป็นออกไปได้ 5,000 บาทต่อเดือน นั่นเท่ากับว่าคุณมีเงินต้นสำหรับสร้างพอร์ตการลงทุนที่มั่นคงเพิ่มขึ้นถึง 60,000 บาทต่อปี

9. ค่าสินค้าพรีเมียมที่จ่ายเพียงเพื่อภาพลักษณ์

การใช้สินค้าแบรนด์เนมไม่ใช่เรื่องผิดหากฐานะทางการเงินมั่นคงพอ แต่สำหรับมือใหม่ที่กำลังสร้างตัว การจ่ายเงินเพิ่มขึ้นหลายเท่าตัวเพียงเพื่อยี่ห้อสินค้าในขณะที่คุณภาพไม่ได้ต่างกันมากนัก คือกำแพงใหญ่ที่ขวางกั้นความรวย ลองพิจารณาสินค้า Local Brand หรือสินค้ามือสองคุณภาพดี จะช่วยให้คุณมีเงินเหลือไปหมุนเวียนในส่วนที่สำคัญกว่า

10. การลงทุนในสิ่งที่ตนเองไม่เข้าใจ

ข้อสุดท้ายที่สำคัญที่สุดคือ อย่าเสียเงินไปกับ “ทางลัด” หรือการลงทุนที่อ้างผลตอบแทนสูงเกินจริงแต่เราไม่มีความรู้ในเรื่องนั้นเลย หลายคนเสียเงินเก็บทั้งชีวิตไปกับแชร์ลูกโซ่หรือการเทรดตามกระแสโดยขาดพื้นฐาน การตัดรายจ่ายที่เกิดจากความโลภและหันมาลงทุนในการศึกษาหาความรู้ก่อนเริ่มจริง คือการป้องกันความเสี่ยงที่ดีที่สุด

บทสรุปและมุมมองเพื่อการเริ่มต้นใหม่

การจัดการกับ 10 รายจ่ายที่ควรตัดออกทันที ไม่ใช่ภารกิจที่ทำเพียงครั้งเดียวแล้วจบไป แต่มันคือการสร้างนิสัยทางการเงินที่ยั่งยืน เริ่มต้นจากการจดบันทึกรายรับรายจ่ายอย่างสม่ำเสมอ เพื่อให้เห็นความจริงที่เกิดขึ้นในสมุดบัญชี เมื่อคุณเห็นตัวเลขที่ชัดเจน คุณจะมีกำลังใจในการปรับลดและเห็นผลลัพธ์ของการเปลี่ยนแปลง

ในระยะยาว ความมั่งคั่งไม่ได้วัดกันที่ว่าคุณหาเงินได้เก่งแค่ไหน แต่วัดกันที่ว่าคุณสามารถรักษาเงินไว้ได้มากเท่าไหร่ต่างหาก การกล้าที่จะปฏิเสธความต้องการชั่วคราวเพื่อเป้าหมายที่ใหญ่กว่าในอนาคต คือคุณสมบัติของนักวางแผนการเงินระดับมืออาชีพ วันนี้หากคุณลองตรวจสอบกระเป๋าสตางค์และตัดรอยรั่วเหล่านี้ออกไปได้แม้เพียง 2-3 อย่าง คุณก็ได้เริ่มต้นการเดินทางสู่ชีวิตที่ไร้กังวลเรื่องเงินไปเรียบร้อยแล้วครับ