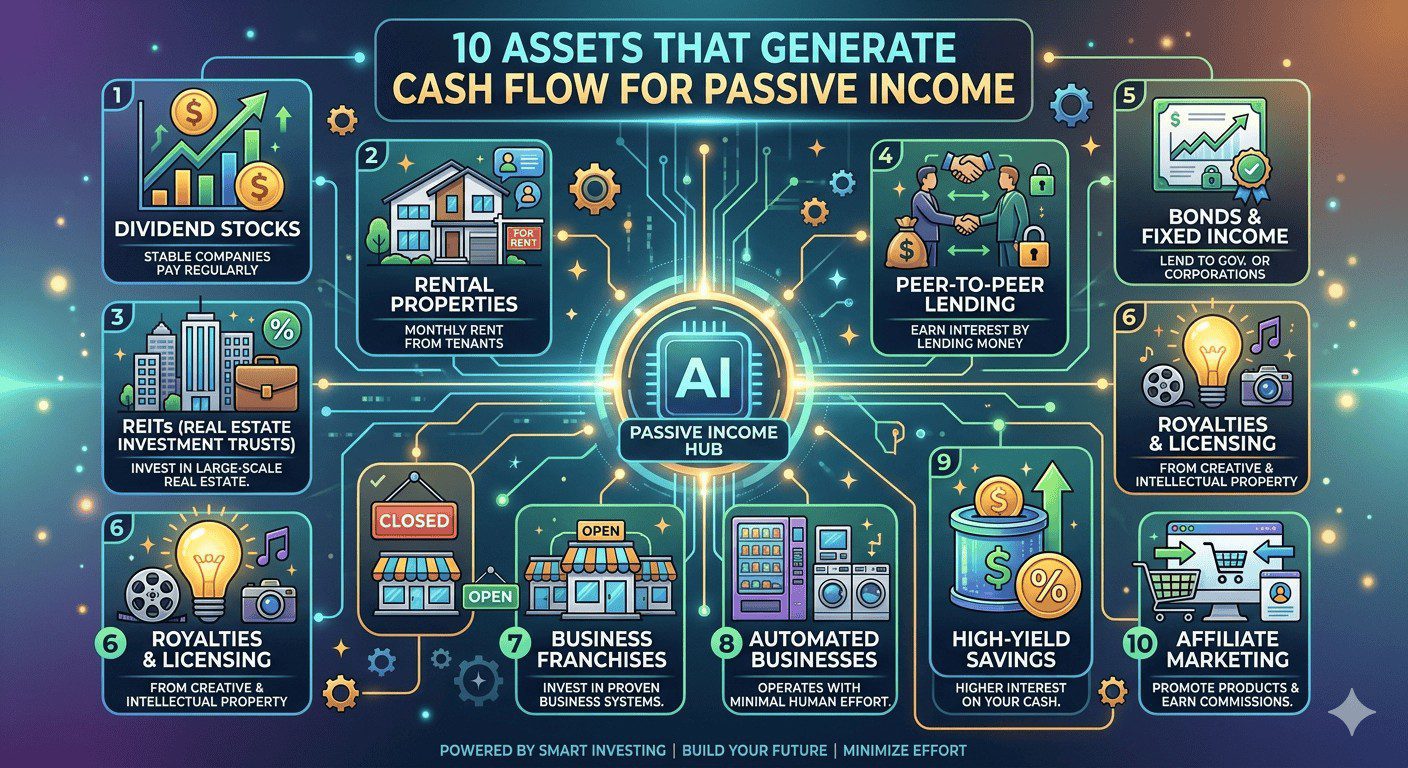

10 สินทรัพย์สร้างกระแสเงินสด เครื่องมือผลิตรายได้เพื่ออิสรภาพทางการเงินที่แท้จริง

ลองจินตนาการถึงเช้าวันหยุดที่คุณตื่นขึ้นมาโดยไม่มีเสียงนาฬิกาปลุกคอยเร่งรัด ไม่มีอีเมลงานด่วนที่ต้องคอยตอบ และเมื่อคุณเปิดแอปพลิเคชันธนาคารขึ้นมาดูก็พบว่ามีกระแสเงินสดจำนวนหนึ่งโอนเข้ามาในบัญชีโดยอัตโนมัติ เงินก้อนนี้ไม่ได้เกิดจากการที่ตื่นไปแลกแรงงานหรือเวลาในออฟฟิศ แต่เป็นผลลัพธ์จากการที่คุณเคยนำเงินออมไปหย่อนไว้ในพื้นที่ที่ถูกต้อง และปล่อยให้สินทรัพย์เหล่านั้นทำหน้าที่เป็นแรงงานดิจิทัลคอยเก็บเกี่ยวผลประโยชน์กลับมาให้คุณตลอดเวลา ภาพชีวิตเช่นนี้ไม่ใช่สิทธิพิเศษที่สงวนไว้สำหรับมหาเศรษฐีหรือผู้สืบทอดกองมรดกเท่านั้น ทว่ามันคือจุดหมายปลายทางที่คนทำงานธรรมดาทุกคนสามารถเอื้อมถึง หากเข้าใจความแตกต่างระหว่างสินทรัพย์ที่เน้นการเติบโตของราคาเพียงอย่างเดียว กับสินทรัพย์ที่เน้นการปั๊มกระแสเงินสดแปรเปลี่ยนเป็นท่อน้ำเลี้ยงหลักให้กับชีวิต

ในโลกของการบริหารเงินส่วนบุคคล การครอบครองทรัพย์สินที่ราคาเพิ่มขึ้นในกระดาษอาจจะทำให้เรามีความรู้สึกร่ำรวย แต่ในยามที่เกิดวิกฤตเศรษฐกิจหรือในวันที่เราต้องการหยุดพักผ่อน สิ่งที่จะช่วยพยุงชีวิตและจ่ายค่าใช้จ่ายประจำวันได้จริงไม่ใช่ตัวเลขมูลค่าทางบัญชี แต่คือสภาพคล่องที่ไหลเวียนเข้ามาอย่างสม่ำเสมอ การเรียนรู้วิธีการส่งต่อเงินออมไปสร้างขุมพลังทางการเงินรูปแบบใหม่จึงเป็นทักษะที่สำคัญยิ่งยวดในศตวรรษนี้ บทความนี้จัดทำขึ้นเพื่อสร้างแรงบันดาลใจและให้ความรู้ในเชิงการวางแผนจัดสรรสินทรัพย์เบื้องต้นเท่านั้น ไม่ใช่คำแนะนำทางการเงินจากผู้เชี่ยวชาญโดยตรง โดยจะพาทุกท่านไปทำความเข้าใจเชิงลึกผ่าน 10 สินทรัพย์สร้างกระแสเงินสด ที่จะช่วยเปลี่ยนสถานะของคุณจากผู้ที่ต้องวิ่งไล่ตามเงิน ไปสู่การเป็นผู้ควบคุมกระแสธารแห่งความมั่งคั่งอย่างยั่งยืน

หัวใจของการส่งเงินไปทำงาน: ทำไมกระแสเงินสดจึงเป็นรากฐานของอิสรภาพที่แท้จริง

นักลงทุนมือใหม่หลายคนมักจะติดดักกับการแสวงหาผลกำไรจากส่วนต่างราคาหรือที่เรียกว่า Capital Gain ซึ่งเป็นแนวทางที่เน้นการซื้อสินทรัพย์ในราคาต่ำแล้วคาดหวังจะไปขายในราคาที่สูงกว่าในอนาคต แม้ว่าวิธีนี้จะช่วยให้พอร์ตเติบโตอย่างรวดเร็วในช่วงที่ตลาดเป็นขาขึ้น แต่ความเปราะบางของมันจะปรากฏขึ้นทันทีเมื่อตลาดเปลี่ยนเป็นขาลง เพราะหากคุณมีความจำเป็นต้องใช้เงินสดในเวลานั้น คุณอาจจะต้องจำใจขายทรัพย์สินออกมาในราคาที่ขาดทุน ในทางกลับกัน การมุ่งเน้นสะสมเครื่องมือที่ให้ Cash Flow จะช่วยลดความกดดันในส่วนนี้ไปได้อย่างสิ้นเชิง เนื่องจากเนื้อหาหลักของสินทรัพย์ประเภทนี้คือการจ่ายผลตอบแทนออกมาในรูปแบบของเงินปันผล ค่าเช่า หรือดอกเบี้ยอย่างต่อเนื่อง โดยที่คุณยังคงครอบครองสินทรัพย์หลักเอาไว้เช่นเดิม

การสร้างระบบการเงินที่พึ่งพาตนเองได้เปรียบเหมือนการปลูกต้นไม้ที่ให้ผลกินได้ตลอดทั้งปี แทนที่จะปลูกไม้โตเร็วเพื่อตัดขายเพียงครั้งเดียว ยิ่งเราสะสมเครื่องมือปั๊มเงินเหล่านี้ไว้มากเท่าไหร่ กระแสเงินสดรวมต่อเดือนก็จะขยับเข้าใกล้หรือแซงหน้าค่าใช้จ่ายประจำวันเพิ่มขึ้นเรื่อย ๆ และเมื่อวันนั้นมาถึง คุณก็จะได้ครอบครองอิสรภาพในการเลือกวิถีชีวิตของตนเองได้อย่างแท้จริง สิ่งนี้คือเป้าหมายสูงสุดของการวางแผน กลยุทธ์การออมเงินเพื่ออนาคต ที่จะช่วยให้คนทำงานประจำก้าวข้ามขีดจำกัดทางการเงินได้อย่างมั่นคง

เจาะลึก 10 สินทรัพย์สร้างกระแสเงินสด เพื่อการจัดพอร์ตลงทุนอย่างชาญฉลาด

1. หุ้นปันผลคุณภาพสูงที่มีประวัติการจ่ายเงินสม่ำเสมอ

เมื่อพูดถึงเครื่องมือสร้างรายได้ทางเลือก หุ้นที่มีนโยบายจ่ายเงินปันผลสูงและต่อเนื่องมักจะเป็นคำตอบอันดับแรก ๆ ที่ผู้เชี่ยวชาญนึกถึง การซื้อหุ้นปันผลเปรียบเสมือนการที่คุณเข้าไปเป็นหุ้นส่วนในธุรกิจที่มีฐานลูกค้ามั่นคง มีรายได้ที่คาดเดาได้ง่าย และผ่านการพิสูจน์แล้วว่าสามารถอยู่รอดได้ในทุกสภาวะเศรษฐกิจ

บริษัทที่มีลักษณะนี้มักจะอยู่ในกลุ่มอุตสาหกรรมสินค้าอุปโภคบริโภคที่จำเป็น สาธารณูปโภคพื้นฐาน หรือโครงสร้างพื้นฐานของประเทศ ข้อดีคือเมื่อบริษัทเหล่านี้ทำกำไรได้ พวกเขาจะแบ่งผลกำไรส่วนหนึ่งส่งตรงเข้าสู่บัญชีของผู้ถือหุ้นในรูปแบบของเงินปันผล (Dividends) ปีละ 2 ถึง 4 ครั้ง หน้าที่ของนักลงทุนคือการคัดเลือกบริษัทที่มีหนี้สินต่ำ มีกระแสเงินสดจากการดำเนินงานเป็นบวก และมีอัตราการเติบโตของปันผลที่สม่ำเสมอเพื่อชนะอัตราเงินเฟ้อ

2. กองทุนรวมอสังหาริมทรัพย์และรีทที่ระดมทุนในสินทรัพย์เชิงพาณิชย์

การเป็นเจ้าของตึกแถวหรือคอนโดมิเนียมเพื่อให้เช่าเป็นความฝันของใครหลายคน แต่ในความเป็นจริง การจัดการอสังหาริมทรัพย์ต้องใช้เงินก้อนใหญ่และต้องเผชิญกับความปวดหัวในการดูแลผู้เช่า การลงทุนในกองทุนรวมอสังหาริมทรัพย์และทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) จึงเป็นทางเลือกที่ช่วยทลายข้อจำกัดเหล่านั้น

เครื่องมือนี้คือการรวมเงินของนักลงทุนรายย่อยไปซื้อหรือเช่าสินทรัพย์ขนาดใหญ่ที่มีศักยภาพสูง เช่น อาคารสำนักงานให้เช่า ศูนย์การค้า คลังสินค้า หรือโรงแรมระดับห้าดาว โดยมีทีมบริหารมืออาชีพคอยทำหน้าที่ดูแลระบบและจัดเก็บค่าเช่า หลังจากหักค่าใช้จ่ายแล้ว กองทุนจะทำการจัดสรรรายได้กลับมาให้ผู้ถือหน่วยลงทุนในรูปแบบของเงินปันผล ซึ่งมักจะมีอัตราผลตอบแทนที่จูงใจและมีความสม่ำเสมอสูงเนื่องจากติดเงื่อนไขทางกฎหมายที่ต้องจ่ายผลกำไรส่วนใหญ่คืนให้ผู้ถือหุ้น

3. ตราสารหนี้และหุ้นกู้ภาคเอกชนระดับลงทุนที่ให้ดอกเบี้ยสม่ำเสมอ

สำหรับผู้ลงทุนที่ต้องการความมั่นคงของเงินต้นสูงและต้องการผลตอบแทนที่คาดเดาได้อย่างแม่นยำ ตราสารหนี้ เช่น พันธบัตรรัฐบาล หรือหุ้นกู้ที่ออกโดยบริษัทเอกชนขนาดใหญ่ที่มีความน่าเชื่อถือทางเครดิตสูง (Investment Grade) คือหลุมหลบภัยทางการเงินที่ยอดเยี่ยม

การซื้อหุ้นกู้เปรียบเสมือนการที่คุณเปลี่ยนสถานะเป็นเจ้าหนี้ โดยมีบริษัทผู้พิจารณาออกหุ้นกู้เป็นลูกหนี้ ซึ่งมีข้อผูกพันทางกฎหมายที่จะต้องจ่ายดอกเบี้ย (Coupon) ให้กับคุณตามงวดเวลาที่กำหนดไว้ตายตัว เช่น ทุก 3 เดือนหรือ 6 เดือน และจะคืนเงินต้นทั้งหมดให้เมื่อครบกำหนดอายุสัญญา เครื่องมือนี้จึงเหมาะอย่างยิ่งสำหรับการเป็นส่วนฐานรากของพอร์ตลงทุนระยะยาวเพื่อสร้างรายได้คงที่ไว้ใช้จ่าย

4. กองทุนรวมดัชนีประเภทเน้นผลตอบแทนปันผลสูง

หากคุณไม่มีเวลามากพอในการนั่งคัดกรองงบการเงินของบริษัทรายตัว การกระจายความเสี่ยงผ่านกองทุนรวมดัชนี (Index Fund) หรือกองทุนอีทีเอฟ (ETF) ที่มีนโยบายเน้นลงทุนในกลุ่มหุ้นปันผลเด่น (High Dividend Index) คือทางเลือกที่สะดวกและปลอดภัย

กองทุนประเภทนี้จะใช้ระบบคอมพิวเตอร์และเกณฑ์ที่จัดทำไว้ล่วงหน้าในการเข้าซื้อหุ้นกระจายไปนับสิบหรือนับร้อยบริษัทที่ให้ผลตอบแทนเงินปันผลสูงที่สุดในตลาด การทำเช่นนี้ช่วยลดความเสี่ยงจากการที่บริษัทใดบริษัทหนึ่งเกิดปัญหาทางธุรกิจจนต้องงดจ่ายปันผล และช่วยประหยัดต้นทุนค่าธรรมเนียมการบริหารจัดการลงได้อย่างมาก นำไปสู่ การพัฒนาทักษะการบริหารเงิน ที่มีประสิทธิภาพสูง

5. อสังหาริมทรัพย์ให้เช่ารูปแบบดั้งเดิมและการปล่อยเช่าระยะสั้น

แม้ว่าจะมีเครื่องมือทางการเงินที่เป็นกระดาษมากมาย แต่อสังหาริมทรัพย์ในโลกแห่งความเป็นจริง เช่น ที่อยู่อาศัย คอนโดมิเนียมตามแนวรถไฟฟ้า หรืออาคารพาณิชย์ในแหล่งชุมชน ยังคงเป็นสินทรัพย์คลาสสิกที่สามารถสร้างกระแสเงินสดได้อย่างเป็นกอบเป็นกำ หากผู้ลงทุนมีความรู้ในทำเลและการบริหารจัดการที่ดี

ข้อดีที่โดดเด่นของการถือครองอสังหาริมทรัพย์จริงคือเรื่องของ Leverage หรือการที่คุณสามารถใช้เงินกู้จากสถาบันการเงินมาช่วยในการซื้อทรัพย์สินได้ โดยใช้กระแสเงินสดจากค่าเช่าที่ได้รับจากผู้เช่ามาทำหน้าที่ผ่อนชำระค่างวดธนาคารแทน และเมื่อวันเวลาผ่านไปจนผ่อนหมด ทรัพย์สินชิ้นนั้นก็จะกลายเป็นเครื่องปั๊มเงินสดเข้ากระเป๋าคุณอย่างเต็มเม็ดเต็มหน่วย พร้อมกับมูลค่าที่ดินที่มีแนวโน้มเติบโตขึ้นตามกาลเวลา

6. บัญชีเงินฝากประจำดิจิทัลและสินทรัพย์สภาพคล่องสูงที่ให้ดอกเบี้ยพิเศษ

ในยุคที่เทคโนโลยีทางการเงินพัฒนาไปอย่างรวดเร็ว ธนาคารยุคใหม่และแพลตฟอร์มการเงินดิจิทัลได้มีการนำเสนอผลิตภัณฑ์บัญชีเงินฝากดอกเบี้ยสูง (e-Savings) ซึ่งให้ผลตอบแทนที่สูงกว่าบัญชีออมทรัพย์แบบดั้งเดิมหลายเท่าตัว โดยที่ยังคงรักษาข้อดีเรื่องสภาพคล่องเอาไว้ได้อย่างครบถ้วน

การแบ่งเงินส่วนหนึ่งซึ่งเป็นเงินสำรองฉุกเฉินมาพักไว้ในบัญชีประเภทนี้ จะช่วยให้เงินออมของคุณไม่อยู่นิ่งเฉย แต่สามารถสร้างดอกผลส่งกลับเข้ามาในบัญชีในทุก ๆ เดือนหรือทุกครึ่งปี เป็นเครื่องมือสร้างกระแสเงินสดขั้นพื้นฐานที่สุดที่ไม่มีความเสี่ยงเรื่องการขาดทุนเงินต้น เหมาะสำหรับทุกคนที่ต้องการสร้างระบบความปลอดภัยทางการเงิน

7. สินทรัพย์ทางปัญญาและลิขสิทธิ์จากการสร้างสรรค์ผลงาน

เรากำลังอยู่ในยุคเศรษฐกิจสร้างสรรค์ (Creative Economy) ที่ความรู้ ความสามารถ และจินตนาการสามารถแปลงสภาพให้เป็นทรัพย์สินที่จับต้องไม่ได้แต่มีมูลค่ามหาศาล ลิขสิทธิ์ในผลงานต่าง ๆ ไม่ว่าจะเป็นงานเขียนหนังสือ ภาพถ่ายดิจิทัล ดนตรีประกอบ หรือรหัสโปรแกรมสำเร็จรูป ล้วนเป็นเครื่องมือปั๊มเงินชั้นยอด

การลงทุนในส่วนนี้ไม่ใช่การใช้เงินทุนรูปแบบตัวเลข แต่เป็นการใช้ทุนทางปัญญาและเวลาสร้างสรรค์ผลงานขึ้นมาเพียงครั้งเดียว หลังจากนั้นก็นำไปวางระบบบนแพลตฟอร์มออนไลน์เพื่อให้ผู้ที่สนใจเข้ามาดาวน์โหลดหรือใช้งาน โดยระบบจะทำการจัดเก็บเงินและส่งส่วนแบ่งค่าลิขสิทธิ์ (Royalties) กลับมาให้คุณอย่างต่อเนื่องตราบเท่าที่ผลงานนั้นยังคงเป็นที่ต้องการของตลาด

8. ธุรกิจแฟรนไชส์และระบบธุรกิจสำเร็จรูปที่มีทีมงานบริหารจัดการแทน

การเป็นเจ้าของธุรกิจไม่จำเป็นต้องหมายความว่าคุณต้องยืนเฝ้าร้านหรือคอยคุมพนักงานด้วยตัวเองตลอด 24 ชั่วโมง การลงทุนในระบบแฟรนไชส์ที่มีชื่อเสียงและมีโครงสร้างการทำงานที่เซ็ตไว้เป็นมาตรฐานแล้ว เป็นทางเลือกในการสร้างรายได้ที่น่าสนใจสำหรับผู้ที่มีเงินทุนระดับหนึ่ง

แนวทางปฏิบัติคือการลงทุนจัดตั้งร้านค้าในทำเลที่มีศักยภาพสูง จากนั้นทำการจ้างทีมผู้จัดการร้านมืออาชีพเข้ามาดูแลระบบปฏิบัติการประจำวันตามคู่มือของแฟรนไชส์ ตัวผู้ลงทุนจะทำหน้าที่เป็นเพียงผู้ควบคุมดูแลภาพรวมในระดับกลยุทธ์ ตรวจสอบบัญชี และรับส่วนแบ่งผลกำไรที่เกิดขึ้นจากระบบการทำงานที่เป็นอัตโนมัตินั้น

9. การลงทุนในกองทุนรวมโครงสร้างพื้นฐานระดับประเทศ

โครงสร้างพื้นฐาน เช่น โครงข่ายไฟฟ้า สายเคเบิลใยแก้วนำแสง ทางด่วน หรือระบบรถไฟฟ้าขนส่งมวลชน เป็นสิ่งจำเป็นที่ทุกคนในสังคมต้องใช้งานในชีวิตประจำวันอย่างหลีกเลี่ยงไม่ได้ กองทุนรวมโครงสร้างพื้นฐาน (Infrastructure Fund) จึงเป็นสินทรัพย์ที่ขึ้นชื่อเรื่องความเสถียรของรายได้

รายได้ของกองทุนนี้จะมาจากค่าธรรมเนียมการใช้งาน ค่าเช่าช่องสัญญาณ หรือค่าบริการที่จัดเก็บจากผู้บริโภค ซึ่งมักจะมีกระแสเงินสดเข้ามาอย่างสม่ำเสมอและไม่ผันผวนตามวัฏจักรเศรษฐกิจระยะสั้น การมีสินทรัพย์ประเภทนี้อยู่ในพอร์ตจะช่วยทำหน้าที่เป็นเสมือนสมอเรือที่คอยรักษาความมั่นคงและจ่ายเงินปันผลกลับมาให้อย่างน่าไว้วางใจในระยะยาว

10. สินทรัพย์ให้เช่าประเภทเครื่องจักร อุปกรณ์ หรือยานพาหนะเชิงพาณิชย์

วิธีสุดท้ายซึ่งเป็นแนวทางที่ผู้ประกอบการหลายคนนิยมใช้คือการลงทุนในทรัพย์สินที่จับต้องได้เพื่อปล่อยเช่าให้กับภาคธุรกิจ เช่น เครื่องจักรกลหนัก รถโฟล์คลิฟท์ที่ใช้ในคลังสินค้า อุปกรณ์จัดงานอีเวนต์ หรือแม้กระทั่งรถยนต์สำหรับใช้งานในเชิงพาณิชย์

ข้อดีของสินทรัพย์ประเภทนี้คือมีอัตราผลตอบแทนต่อรอบการเช่าที่ค่อนข้างสูง และมักจะเป็นสัญญาระยะยาวระหว่างองค์กร (B2B) ซึ่งช่วยประกันรายรับที่แน่นอนได้ในช่วงเวลาหนึ่ง อย่างไรก็ตาม ผู้ลงทุนจำเป็นต้องมีความรู้เรื่องค่าเสื่อมราคาของอุปกรณ์ ระบบการบำรุงรักษา และการทำประกันภัยที่รัดกุมเพื่อป้องกันความเสียหายของตัวทรัพย์สินหลัก

กรณีศึกษาจากชีวิตจริง: เปลี่ยนแนวคิดการจัดพอร์ตเพื่อสร้างท่อน้ำเลี้ยงชีวิต

เพื่อให้เห็นภาพรวมของการผสานนวัตกรรมการจัดสรรเครื่องมือทางการเงิน ลองมาดูเรื่องราวของ นารี อดีตหัวหน้าฝ่ายการตลาดวัยสี่สิบปี ในอดีตนารีเน้นการนำเงินออมเกือบทั้งหมดไปลงทุนในหุ้นเทคโนโลยีเติบโตสูงและกองทุนเก็งกำไร เพราะต้องการเห็นตัวเลขในพอร์ตเติบโตอย่างรวดเร็ว ทว่าเมื่อเกิดวิกฤตเศรษฐกิจโลกครั้งใหญ่ มูลค่าพอร์ตของเธอลดฮวบลงไปกว่าร้อยละสี่สิบ ในตอนนั้นเธอมีความจำเป็นต้องใช้เงินสดเพื่อช่วยรักษาพยาบาลคนในครอบครัว แต่กลับไม่สามารถดึงเงินออกมาได้โดยไม่ขาดทุน

บทเรียนราคาแพงครั้งนั้นทำให้นารีปรับเปลี่ยนมุมมองการจัดพอร์ตใหม่ทั้งหมด เธอเริ่มแบ่งเงินไปสะสมในกองทุนรวมรีท ซื้อหุ้นกู้ระดับลงทุน และแบ่งทุนส่วนหนึ่งไปสร้างหลักสูตรออนไลน์ที่ให้ความรู้ด้านการตลาดดิจิทัลป้อนเข้าแพลตฟอร์มการศึกษา ผลลัพธ์คือปัจจุบันพอร์ตของนารีอาจจะไม่ได้เติบโตหวือหวาที่สุด แต่มีกระแสเงินสดโอนเข้ามาในบัญชีในลักษณะปันผลและค่าลิขสิทธิ์รวมแล้วกว่าห้าหมื่นบาทต่อเดือน เงินก้อนนี้ช่วยให้เธอสามารถตัดสินใจลาออกจากงานประจำมาเป็นที่ปรึกษาอิสระ สามารถเลือกรับงานเฉพาะที่อยากทำ และมีเวลาไปดูแลครอบครัวได้อย่างเต็มที่โดยไม่ต้องกังวลเรื่องค่าใช้จ่ายประจำวันอีกต่อไป

สรุปมุมมองผู้เชี่ยวชาญ: ปลายทางแห่งอิสรภาพทางการเงินที่สร้างได้ด้วยวินัย

การเรียนรู้วิถีทางและแนวทางการเลือกสะสมทรัพย์สินเพื่อเน้นสภาพคล่องไหลเวียนนั้น ไม่ใช่เรื่องของความร่ำรวยเพียงชั่วข้ามคืน ทว่ามันคือกระบวนการทางสถาปัตยกรรมทางการเงินที่ต้องอาศัยความอดทน วินัย และเวลาในการก่อร่างสร้างฐาน ในโลกยุคปัจจุบันที่มีสิ่งเร้าและนวัตกรรมการลงทุนใหม่ ๆ เกิดขึ้นมากมาย สิ่งสำคัญที่จะแยกแยะผู้ชนะออกจากผู้แพ้บนเวทีการเงินไม่ใช่ความเร็วในการเข้าซื้อสินทรัพย์ตามกระแสโซเชียลมีเดีย แต่เป็นความเข้าใจที่ลึกซึ้งว่าสินทรัพย์ชิ้นนั้นมีความสามารถในการสร้างมูลค่าที่แท้จริงและส่งกระแสเงินสดกลับมาให้เราได้สม่ำเสมอเพียงใด

เมื่อมองภาพรวมในระยะยาว การจัดพอร์ตที่สมดุลควรมีการผสมผสานระหว่างสินทรัพย์ที่เน้นการเติบโตเพื่อขยายฐานเงินทุน และสินทรัพย์ที่เน้นการสร้าง Cash Flow เพื่อเป็นตาข่ายรองรับชีวิต การเริ่มต้นตั้งแต่วันนี้โดยไม่เกี่ยงว่าเงินต้นจะมีจำนวนน้อย การฝึกฝนตนเองให้มีนิสัยรักการออม นำผลตอบแทนที่ได้กลับไปลงทุนทบต้นซ้ำ ๆ จะช่วยเร่งเวลาให้ระบบนิเวศทางการเงินของคุณเติบโตขึ้นอย่างทรงพลัง

ท้ายที่สุดแล้ว ความมั่งคั่งที่แท้จริงไม่ได้วัดกันที่ตัวเลขยอดคงเหลือในบัญชีที่คุณครอบครอง แต่วัดกันที่จำนวน “เวลาว่าง” ที่คุณสามารถใช้ชีวิตได้ตามใจปรารถนาโดยไม่ต้องกังวลเรื่องภาระทางการเงิน การลงมือปรับเปลี่ยนโครงสร้างสินทรัพย์ในวันนี้ การศึกษาหาความรู้เพิ่มเติมอย่างสม่ำเสมอ และการรักษาความมีวินัยทางการเงินอย่างเคร่งครัด จะกลายเป็นสะพานเชื่อมโยงที่มั่นคงที่พร้อมจะพาร่างกายและจิตใจของคุณก้าวไปสู่อนาคตที่สดใส ปลอดโปร่ง และพร้อมที่จะต้อนรับความสุขและความมั่นคงในชีวิตได้อย่างเต็มภาคภูมิสืบไป